医疗氧气集中市场

全球医疗氧气集中市场规模、份额和COVID-19影响分析,按方式(便携式和站式),按技术(液态流动和连续流动),按最终用户(医院、家庭护理、流动外科中心)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

2035年全球医疗氧气集中市场透视预报

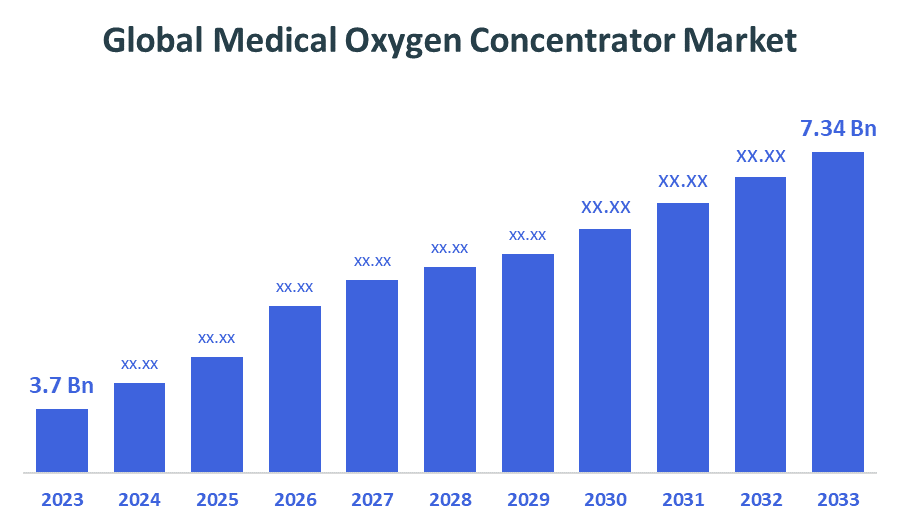

- 2024年全球医疗氧气集中市场规模估计为3.7亿美元

- 市场规模预计将在2025年至2035年大约6.43%的CAGR增长。

- 预计到2035年,全球医疗氧化物集中市场规模将达到7.34亿美元。

- 亚太预计在预测期间增长最快。

医疗氧气集中市场

医用氧气浓度是指取出以环境空气为中心并被集中用于患有呼吸道障碍,如COPD,哮喘,睡眠阿普内亚等和肺炎并发症的患者. 便携式和稳定的模式为从家庭护理到医院和急诊服务等各种环境提供服务。 随着氧气治疗设备需求的增加,市场迅速扩张. 此外,慢性呼吸道疾病日益流行、人口老化以及越来越偏好家庭取氧疗法是主要的推动发展的因素。

医疗氧气集中市场中的吸引机会

- 对可携带氧浓度的需求日益增加,这为制造商提供了一个重大机会。 由于越来越倾向于家庭护理和以动态为中心的呼吸支持,提供较长电池寿命和易于使用的紧凑装置变得十分需要。 慢性阻塞性肺病(COPD)患者和老人个体,如便携式系统,不需要连续再充电或连续用电.

- 家庭保健部分的增长为市场扩张提供了又一有吸引力的机会。 由于医院的基础设施增加了压力和长期入院成本,更多的患者正在家中接受氧气治疗. 美国、日本和德国等国的政府和保险商根据慢性病管理政策支付国内供氧费。

- 新兴市场也有很强的潜力,特别是在亚太和拉丁美洲区域。 随着人们对呼吸道疾病的认识不断提高,疾病负担加重,获得医疗保健的机会日益扩大,印度、中国和巴西等国对氧气疗法的需求也不断增加。 当地制造业援助、政府采购方案以及与非政府组织的伙伴关系正在帮助进入这些不合格市场。

全球医疗氧气集中点市场动态

DRIVER:呼吸道疾病发病率上升

全球医用氧气集中市场的主要驱动力是诸如COPD,哮喘等慢性呼吸道疾病和睡眠安眠药的日益流行. 随着全球空气污染的恶化和老年人口的增加,更多的人在医院和家庭护理场所都需要长期氧气治疗。 此外,并发症导致对呼吸辅助设备的需求增加,包括氧气浓度。 这种不断增加的病人继续市场增长,特别是城市地区呼吸道疾病发病率高。

RESTRAINT:农村地区设备成本高,使用有限

医疗氧气浓度,特别是便携式模型的高成本,由先进的电池和流量系统所组成. 在发展中国家,这些装置并不总是由基本医疗保险计划覆盖。 在许多农村或低收入地区,获得可靠的电力和维持支助的机会有限,使患者难以持续使用这些装置。 这种成本障碍和基础设施界限减缓了服务不足地区的公民。

机会:扩大家庭保健服务

扩大家庭保健服务为市场发展提供了极好的机会。 由于医院旨在减少住院病人的滞留和促进门诊护理,因此越来越转向家庭式氧气疗法。 长期呼吸状况的患者更喜欢家用治疗,以获得舒适和便利. 保健提供者和保险商正在美国、联合王国、日本和德国等市场支持家庭氧气护理,造成住宅环境的稳定的和可携带的氧气浓度。

挑战:监管和认证障碍

氧气浓度要严格规范市场装置认证和临床使用. 制造商应遵守美国林业发展局、欧洲中东欧和其他国家机构等机构制定的标准,这些标准可拖延产品的批准并限制全球销售。 此外,各国技术准则的差异使制造和测试程序难以简化,特别是在进入监管透明度有限的新市场时。

全球医用氧气集中剂市场生态系统分析

医疗氧气集中市场在一个同事生态系统内运作,其中包括设备制造商、保健提供者、管理机构和分销伙伴。 Philips Response、Inquire、Innocent和Drive Devilbis保健等主要公司在医院和家庭护理场所都开发了便携式和稳定的氧气浓度。 这些制造商与临床专家、呼吸道医生和家庭护理服务提供者密切合作,确保设备的准确处方、设置和维修。 美国FDA,欧洲CE,ISO管理局等监管机构负责产品审批和遵守安全标准.

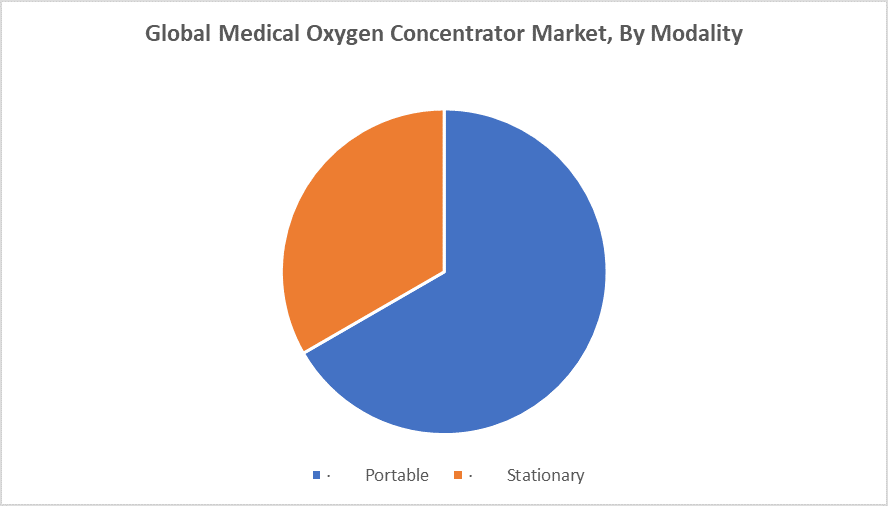

根据这一模式,便携式部分在预测期间以收入份额领先的市场为主导

片段的主导性是由于越来越需要适合、可携带和简单使用的家用氧气疗法。 病人在进行日常活动时需要持续的氧气支持被吸引到这些便携式设备上. 由于电池技术的进步及其小型设计,老年病人使用电池的频率更高,特别是在北美和欧洲等发达国家.

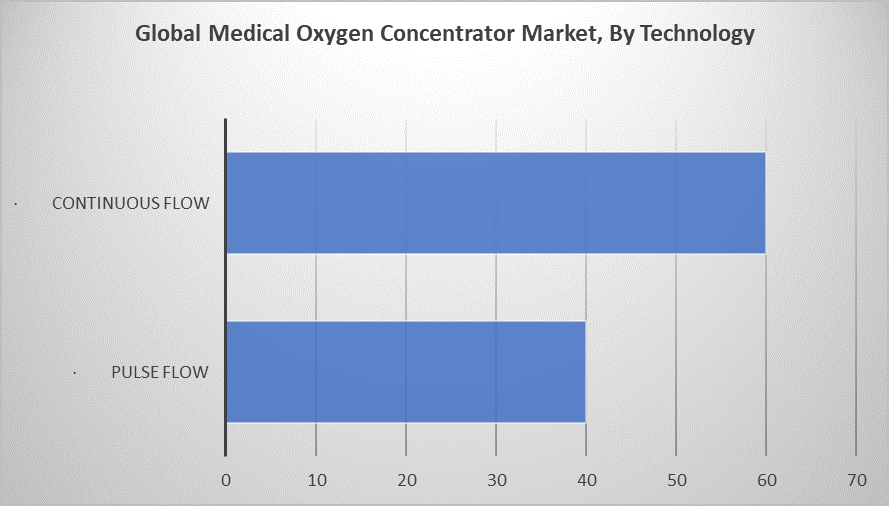

根据该技术,连续流量部分在预测期间占据了主要收入份额。

持续流动部分主导了市场,在预测期间收入份额最大。 它们在长期护理和医疗环境中的广泛应用。 对于在休息和活动期间需要持续氧气辅助的病人来说,这些装置是完美的,因为它们能够稳定地提供氧气。 此外,还倾向于使用连续流动装置,因为它们与CPAP和BiPAP机器合作,特别是针对患有COPD和睡眠安眠药的个人。

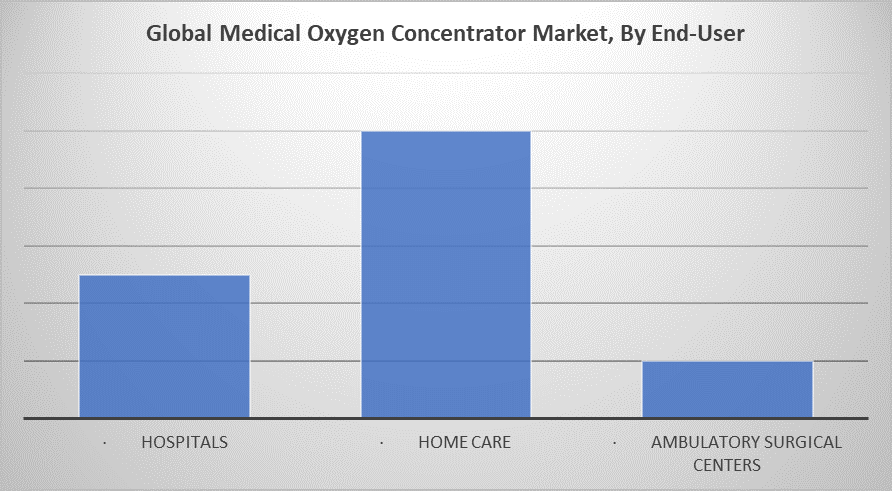

根据最终用户情况,家庭护理部分在预测期间以主要收入份额为市场主导

家庭护理部门在市场中占主导地位,在预测期间收入份额最大。 越来越偏好家庭呼吸支持,特别是慢性阻塞性肺病(COPD)和其他长期疾病的患者. 保健的费用和医院床位不足的增加促使政府和保健提供者采用以家庭为基础的氧气疗法,作为成本效益高和对病人友好的替代办法。 此外,远程监测方面的技术进步和氧气装置的方便使用,提高了家用氧气溶液的安全性和可获得性.

北美预计在预测期间占医疗氧气集中市场的最大市场份额

预计在预测期间,北美在医疗氧气集中市场中占有最大的市场份额。 得到完善的医疗卫生体系,呼吸道疾病高诊断率,家庭氧气疗法普及的支持. 美国在该区域领先,由医疗保健计划支助公司、强供应系列公司和Innocent公司以及飞利浦呼吸系统公司等公司不断进行产品创新。 此外,越来越多的老年人口和越来越多的COPD病例、睡眠后遗症并发症导致对便携式和稳定的氧气浓度的持续需求。

预计在预测期间,亚太将在医疗氧气集中市场最快的CAGR增长。

预计在预测期间,亚太区域的CAGR在医疗氧气集中市场增长最快。 呼吸道疾病发病率上升,医疗费用增加,中国,印度,印度尼西亚等国家扩大家庭护理服务. 氧气的基础设施是必需的,导致政府主动和地方生产氧气浓度. 提高城市和半城市地区对氧气疗法的认识并增加获得保健服务的机会,可望促进对便携式和稳定的氧气设备的需求。

最近的发展

- 2024年3月,任相国.CAIRE是一家供氧制造商,在中国成都创办了一款最先进的医疗技术中心,以更好地为亚太地区的客户服务. 该网站将制造Eclipse 5号便携式氧气集聚器和VisionAire 5号固定氧气集聚器,以及一系列选定的AirSep商用氧气集聚器。

关键市场玩家

化学氧化物中心市场的主要参与者

- 飞利浦呼吸器

- 伊诺根股份有限公司.

- 入侵公司

- 推动DeVilbiss保健

- CAIRE Inc. CAIRE Inc. (原始内容存档于2019-09-21).

- O2 概念

- 尼德克医疗

- 图工业(AirSep)

- 铁真

- 精密医学公司

- Besco医疗有限公司.

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 切口顾问们将医疗氧气集中剂根据以下所列市场区段 :

全球医用氧气集中剂市场,按 模式

- 可移植

- 文具

全球医用氧气集中剂市场,按技术

- 脉冲流动

- 连续流量

全球医用氧气集中剂市场,按最终用户

- 医院

- 家庭护理

- 门诊中心

全球医用氧气集中剂市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展