Глобальный рынок амбулаторных реабилитационных услуг

Глобальные амбулаторные реабилитационные услуги Размер, доля и анализ воздействия COVID-19, влияние анализа тарифов и торговой войны, по типу обслуживания (физическая терапия, профессиональная терапия, речевая терапия и другие), по конечному пользователю (больницы, клиники и домашние учреждения), а также по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035.

Обзор отчета

Оглавление

Резюме рынка амбулаторных реабилитационных услуг, размер и новые тенденции

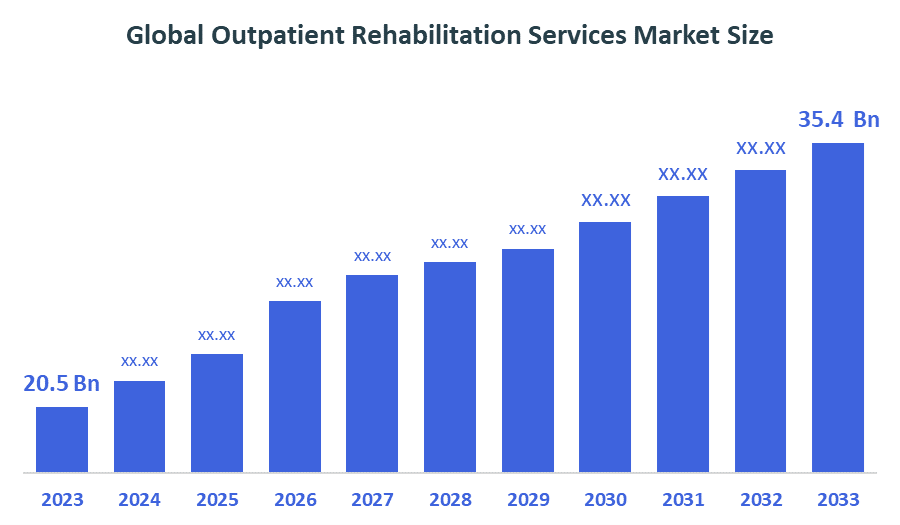

Согласно Spherical Insights, глобальный размер рынка амбулаторных реабилитационных услуг, как ожидается, вырастет с 20,5 млрд долларов США в 2024 году до 35,4 млрд долларов США к 2035 году при CAGR 5,4% в течение прогнозируемого периода 2025-2035 годов. Увеличение распространенности хронических заболеваний, рост гериатрического населения и растущее предпочтение моделей амбулаторной помощи являются ключевыми факторами для рынка амбулаторных реабилитационных услуг.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода Северная Америка будет иметь наибольшую долю на рынке амбулаторных реабилитационных услуг.

- Физиотерапия является доминирующим видом услуг с точки зрения дохода в течение прогнозируемого периода.

- Больницы остаются основным сегментом конечного потребителя на мировом рынке амбулаторных реабилитационных услуг.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 20,5 млрд долларов

- 2035 Прогнозируемый размер рынка: $ 35,4 Миллиард

- CAGR (2025-2035): 5.4%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок амбулаторных реабилитационных услуг

Рынок амбулаторных реабилитационных услуг фокусируется на предоставлении терапевтических и восстановительных решений для пациентов за пределами стационара, что позволяет обеспечить гибкий и экономически эффективный уход. Эти услуги включают физиотерапию, трудотерапию, речевую терапию и другие специализированные методы лечения, предназначенные для восстановления мобильности, функциональности и качества жизни. Растущая распространенность хронических заболеваний, старение населения и повышение осведомленности о преимуществах реабилитации способствуют росту рынка. Достижения в области телереабилитации и цифровых технологий здравоохранения позволяют проводить сеансы дистанционной терапии, расширяя доступ. Пациенты предпочитают амбулаторную помощь для удобства, снижения риска заражения и персонализированных планов лечения. Поставщики медицинских услуг инвестируют в специализированные амбулаторные центры, а правительственные инициативы, способствующие реабилитации после операции или травмы, способствуют дальнейшему расширению рынка. Рынок обслуживает различные группы пациентов, включая послеоперационных пациентов, выживших после инсульта и людей с нарушениями опорно-двигательного аппарата. С ростом расходов на здравоохранение и акцентом на улучшение результатов лечения пациентов амбулаторные реабилитационные услуги продолжают занимать видное место во всем мире.

Тенденции рынка амбулаторных реабилитационных услуг

- Расширение внедрения телереабилитационных платформ и технологий дистанционного мониторинга пациентов.

- Растущая интеграция ИИ и носимых устройств для персонализации схем терапии и улучшения взаимодействия с пациентами.

- Стратегическое партнерство между поставщиками медицинских услуг для расширения амбулаторных реабилитационных услуг.

Динамика рынка амбулаторных реабилитационных услуг

Факторы вождения: рост заболеваемости хроническими заболеваниями

Рост заболеваемости хроническими заболеваниями, такими как артрит и инсульт, подпитывает спрос на амбулаторную реабилитацию. Повышение осведомленности о преимуществах реабилитации в сочетании с достижениями в области телемедицины повышает доступность и вовлеченность пациентов. Старение мирового населения требует постоянного функционального восстановления, что повышает потребности в обслуживании. Предпочтение экономически эффективного и удобного ухода за пределами больниц способствует дальнейшему росту. Кроме того, государственные программы и страховое покрытие, поддерживающие амбулаторную реабилитацию, повышают доступность и усыновление. Технологические инновации, включая носимые устройства и ИИ, улучшают результаты терапии и персонализированный уход, что способствует расширению рынка.

Факторы сдерживания: высокие затраты на лечение

Высокие затраты на лечение и ограниченная политика возмещения ограничивают доступ пациентов в некоторых регионах. Нехватка квалифицированных специалистов по реабилитации, особенно в сельских районах, препятствует предоставлению услуг. Фрагментация среди поставщиков услуг приводит к непоследовательному качеству, влияя на доверие пациентов. Некоторые пациенты предпочитают стационарную помощь из-за тяжести условий или отсутствия осведомленности об амбулаторных преимуществах. Проблемы регулирования, включая лицензирование и соблюдение, добавляют сложности в работе. Технологические барьеры, такие как цифровая неграмотность и ограниченная инфраструктура, также сдерживают проникновение на рынок в развивающихся регионах.

Возможности: Растущая тенденция телереабилитации

Растущая тенденция телереабилитации представляет значительный потенциал роста за счет охвата удаленных пациентов и улучшения непрерывности лечения. Расширение в странах с развивающейся экономикой из-за роста инвестиций в здравоохранение и осведомленности предлагает новые рынки. Интеграция ИИ и носимых технологий позволяет персонализировать методы лечения, основанные на данных, повышая эффективность. Партнерство между поставщиками медицинских услуг и технологическими компаниями способствует внедрению инновационных моделей обслуживания. Увеличение внимания к профилактической реабилитации и лечению хронических заболеваний создает дополнительный спрос. Модели подписки и комплексного обслуживания могут повысить удержание пациентов и стабильный доход. Старение населения во всем мире также обеспечивает устойчивый спрос на реабилитационные услуги.

Обеспечение конфиденциальности и безопасности данных на цифровых платформах реабилитации остается критически важным

Фрагментация рынка приводит к неравномерному качеству обслуживания и клиентскому опыту. Изменения в нормативных актах в разных странах усложняют расширение трансграничных услуг. Обеспечение конфиденциальности и безопасности данных в цифровых реабилитационных платформах остается критически важным. Конкуренция со стороны стационарных служб и домашнего ухода ограничивает рост рынка амбулаторных услуг. Высокие первоначальные инвестиции в технологии и профессиональную подготовку персонала создают финансовые проблемы. Принятие телереабилитации сталкивается с сопротивлением из-за цифрового разрыва и предпочтения пациента к уходу лицом к лицу. Поддержание доступности при интеграции передовых технологий является постоянной проблемой для поставщиков.

Глобальный анализ экосистем рынка амбулаторных реабилитационных услуг

Экосистема амбулаторных реабилитационных услуг включает поставщиков услуг, таких как физиотерапевты, профессиональные терапевты, логопеды, поставщики технологий, предлагающие решения для телемедицины, медицинские учреждения, страховщики и регулирующие органы. Сотрудничество между этими заинтересованными сторонами стимулирует инновации, обеспечивая качество и доступность. Поставщики технологий обеспечивают цифровую и удаленную терапию, повышая вовлеченность пациентов. Регулирующие органы обеспечивают соблюдение стандартов и защиту данных пациентов. Страховщики влияют на принятие услуг через политику покрытия. Конечные пользователи включают пациентов, нуждающихся в реабилитации после травмы или хронических заболеваний. Рост экосистемы зависит от сбалансированной координации заинтересованных сторон для улучшения результатов лечения и расширения рынка во всем мире.

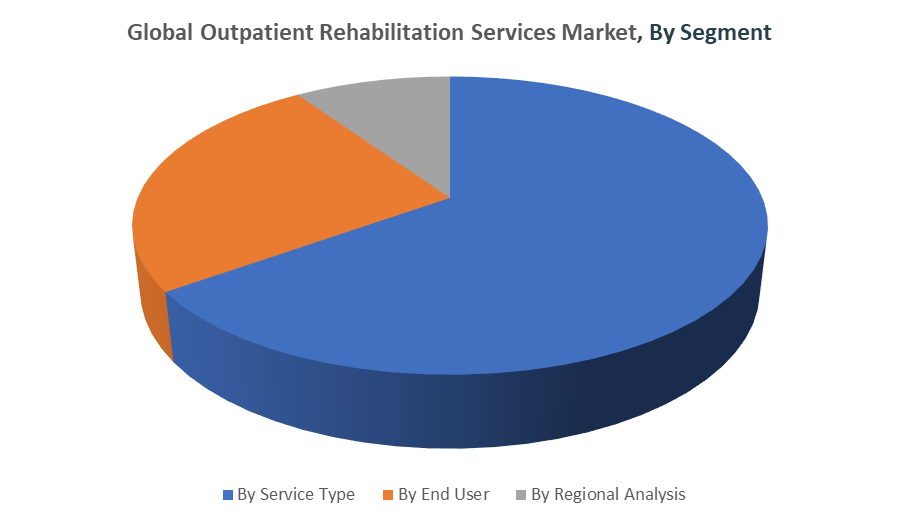

Глобальный рынок амбулаторных реабилитационных услуг по типу обслуживания

Что сделало физиотерапию ведущим сегментом на рынке амбулаторных реабилитационных услуг?

Сегмент физиотерапии доминировал на рынке амбулаторных реабилитационных услуг в 2025 году, захватив примерно 50% доли выручки из-за его доказанной эффективности в улучшении мобильности пациентов, управлении болью и содействии восстановлению после травм и операций. Увеличение распространенности хронических заболеваний, спортивных травм и старения населения привело к росту спроса на услуги физической терапии. Кроме того, достижения в терапевтических методах, растущая осведомленность пациентов и сильные рекомендации от поставщиков медицинских услуг способствовали лидерству сегмента. Его персонализированный, неинвазивный подход сделал его предпочтительным выбором по сравнению с другими методами реабилитации, обеспечивая устойчивое доминирование на рынке.

Какие факторы способствовали тому, что трудотерапия занимала около 30% рынка амбулаторных реабилитационных услуг?

Профессиональная терапия занимает около 30% рынка амбулаторных реабилитационных услуг из-за того, что она направлена на то, чтобы помочь пациентам восстановить навыки повседневной жизни и работы после травмы, болезни или инвалидности. Растущая потребность в реабилитации, которая учитывает функциональную независимость и качество жизни, особенно среди пожилых людей и людей, выздоравливающих от неврологических или физических нарушений, подпитывала спрос. Персонализированный, целостный подход профессиональной терапии в сочетании с повышением осведомленности среди медицинских работников и пациентов помог укрепить ее важную роль и сохранить значительную долю рынка.

Глобальный рынок амбулаторных реабилитационных услуг для конечных пользователей

Как в больницах сохранился оплот с долей рынка амбулаторных реабилитационных услуг 55%?

Сегмент больниц лидировал на рынке амбулаторных реабилитационных услуг с долей 55% благодаря своим комплексным возможностям ухода, доступу к многопрофильным командам и установленной инфраструктуре, которая поддерживает широкий спектр реабилитационных услуг. Больницы предлагают интегрированные пути ухода, сочетающие диагностику, лечение и послереабилитационное наблюдение, что привлекает пациентов, ищущих скоординированные и надежные услуги. Их способность справляться со сложными случаями, сильные рекомендации врачей и принадлежность к страховой сети еще больше укрепили их рыночные позиции, сделав больницы доминирующим поставщиком амбулаторной реабилитации.

Какие ключевые преимущества помогли клиникам захватить около 30% рынка амбулаторных реабилитационных услуг?

Клиники охватили около 30% рынка амбулаторных реабилитационных услуг, предлагая специализированные, гибкие и экономически эффективные реабилитационные решения. Их внимание к персонализированному уходу, удобным местам и более короткому времени ожидания привлекло широкий круг пациентов, в том числе тех, кто ищет амбулаторную терапию для скелетно-мышечных и спортивных травм. Способность клиник предоставлять целевую терапию и поддерживать тесные отношения с пациентами-поставщиками помогла им сохранить сильное присутствие на рынке, дополняя больничные услуги и удовлетворяя растущий спрос в секторе реабилитации.

На Северную Америку приходится наибольшая доля рынка, примерно 40% в 2024 году.Это обусловлено сильной инфраструктурой здравоохранения, высокими потребительскими расходами на реабилитацию и передовым внедрением цифровых и телереабилитационных технологий. США лидируют в этом регионе из-за повышения осведомленности о реабилитации после травм и после операции, роста гериатрического населения и благоприятной политики возмещения. Кроме того, наличие многочисленных амбулаторных реабилитационных центров и постоянные инновации в методах терапии поддерживают доминирование на рынке.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR около 9% в течение прогнозируемого периода.Это вызвано быстрой урбанизацией, ростом расходов на здравоохранение и увеличением распространенности хронических заболеваний. В таких странах, как Китай, Индия и Япония, растет спрос на амбулаторную реабилитацию из-за расширения инфраструктуры здравоохранения, повышения осведомленности о здоровье и правительственных инициатив, способствующих реабилитации и уходу за пожилыми людьми.

МИРОВЫЕ ВЫСОКИЕ КЛЮЧЕВЫЕ ПЛАЙЕРЫ В ПОСЛЕДОВАТЕЛЬНЫХ РЕАБИЛИТАЦИОННЫХ СЕРВИСАХ ВКЛЮЧЕНИЯ

- Здравоохранение

- Выберите Medical Holdings Corporation

- Компания Encompass Health Corporation

- Реабилитационные службы Genesis

- Группа RehabCare

- Физиотерапия США, Inc.

- Физиотерапевтические партнеры

- Физическая терапия ATI

- Реабилитация NovaCare

- Concentra Inc.

- Другие

Продукт запущен на рынке амбулаторных реабилитационных услуг

- В феврале 2024 года Kindred Healthcare запустила телереабилитационную платформу с искусственным интеллектом, которая позволяет пациентам получать персонализированные сеансы физической терапии удаленно. Это нововведение улучшает доступность и вовлеченность, особенно для пациентов, которые не могут посещать личные сеансы.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год.Советник по принятию решений Он сегментироваламбулаторные реабилитационные услуги рынок, основанный на нижеупомянутомсегменты:

глобальныйУслуги амбулаторной реабилитацииРынок, по Тип обслуживания

- Физическая терапия

- Профессиональная терапия

- Речевая терапия

- Другие

глобальныйУслуги амбулаторной реабилитацииРынок, по Конечный пользователь

- Больницы

- Клиники

- Настройки Home Care

глобальныйУслуги амбулаторной реабилитацииРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 232 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |