全球门诊康复服务市场

全球门诊康复服务市场规模、份额和COVID-19影响分析、关税和贸易战争分析的影响、按服务类型(物理治疗、职业治疗、言语治疗等)、最终用户(医院、诊所和家庭护理设施)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测。

报告概览

目录

门诊康复服务市场概况、规模和新趋势

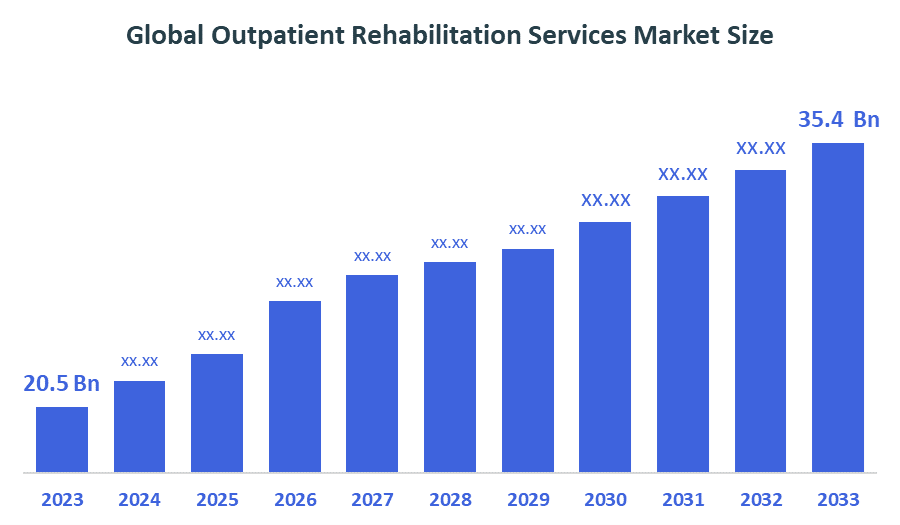

根据球状透视,全球门诊康复服务市场规模预计将从2024年的20.5亿美元增长到2035年的35.4亿美元,预测期为2025-2035年的5.4%。 慢性病发病率的上升、老年人口的上升和对门诊护理模式的日益偏好是门诊康复服务市场的关键因素。

关键市场透视

- 预计在预测期间,北美在门诊康复服务市场中将占有最大份额。

- 就预测期间的收入而言,物理疗法是最主要的服务类型。

- 医院仍然是全球门诊康复服务市场的主要最终用户部分。

全球市场预测和收入展望

- 2024 市场规模:20.5亿美元

- 2035 预计市场规模: 35.4美元 10亿

- CAGR (2025-2035): 5.4%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

门诊康复服务市场

门诊康复服务市场侧重于为住院外的病人提供治疗和恢复解决方案,从而能够提供灵活、成本效益高的护理。 这些服务包括物理治疗、职业治疗、语言治疗以及旨在恢复行动能力、功能和生活质量的其他专门治疗。 慢性病的日益流行、人口的老化以及对康复福利的认识的提高正在推动市场的增长。 远程康复和数字保健技术方面的进步使远程治疗得以进行,扩大了获得治疗的机会。 患者更喜欢门诊护理,以方便门诊,降低感染风险,并有个性化治疗计划. 保健提供者正在投资建立专门的门诊中心,政府倡议促进外科或外伤后的康复,进一步支持扩大市场。 该市场服务于不同的病人群体,包括术后病人、中风幸存者和肌肉骨骼障碍患者。 随着保健开支增加并注重改善病人的结果,门诊康复服务继续在全球得到重视。

门诊康复服务市场趋势

- 逐步采用远程康复平台和远程患者监测技术.

- 逐步整合AI和可穿戴设备,使治疗方案个性化并改进患者的接触。

- 保健提供者结成战略伙伴关系,扩大门诊康复服务。

门诊康复服务市场动态

驱动因素:慢性病发病率上升

诸如关节炎和中风等慢性病的发病率上升,为门诊康复需求提供了燃料。 提高对康复福利的认识,加上远程保健方面的进步,可增进无障碍性和病人的参与。 全球人口老龄化要求持续恢复功能,增加服务需要。 偏好在医院外提供成本效益高、方便的护理,进一步推动了增长。 此外,政府支持门诊康复的方案和保险范围增加了可负担性和收养能力。 技术创新,包括可穿戴的装置和AI,改善了治疗结果和个人化护理,进一步推动了市场扩张.

限制因素:治疗费用高

高治疗费用和有限的报销政策限制了一些地区的病人获得治疗的机会。 缺乏训练有素的康复专业人员,特别是在农村地区,妨碍了服务的提供。 服务提供者之间的分化导致质量不一致,影响了病人的信任。 由于病情严重或缺乏对门诊福利的认识,有些病人更喜欢住院治疗. 包括许可证发放和遵守在内的监管挑战增加了业务的复杂性。 技术采用的障碍,如数字文盲和基础设施有限,也限制了发展中区域的市场渗透。

机会:越来越多的远程康复趋势

远程康复的日益增长趋势通过接触远程病人和改善护理的连续性,带来了巨大的增长潜力。 由于保健投资和意识的提高,新兴经济体的扩展提供了新的市场。 AI和可穿戴技术的结合使得个人化、由数据驱动的疗法能够提高有效性。 保健提供者和技术公司之间的伙伴关系促进了创新的服务模式。 日益强调预防康复和慢性病管理,创造了更多的需求。 订阅和捆绑的服务模式可以加强病人的留用和稳定的收入。 全世界老年人口也对康复服务提出了持续的需求。

挑战:确保数字恢复平台的数据隐私和安全仍然至关重要

市场分散导致服务质量和客户经验不平衡。 各国监管的差异使跨界服务扩展复杂化。 确保数字康复平台的数据隐私和安全仍然至关重要。 住院服务和家庭护理的竞争限制了门诊市场的增长。 对技术和熟练工作人员培训进行高额初始投资带来了财政上的挑战。 由于数字鸿沟和病人偏好面对面护理,远程康复的采用面临阻力。 在整合先进技术的同时保持承受能力,是供货商不断面临的挑战。

全球门诊康复服务市场生态系统分析

门诊康复服务生态系统包括各种服务提供者,如物理治疗师、职业治疗师、语言治疗师、提供远程保健解决方案的技术销售商、保健设施、保险商和监管机构。 这些利益攸关方之间的合作推动了创新,确保质量和无障碍。 技术提供者能够提供数字和远程治疗,加强病人的参与。 监管机构执行标准并保护病人数据。 保险人通过保险政策影响服务。 最终用户包括需要损伤后康复或慢性病的病人。 生态系统XTM的增长取决于均衡的利益攸关方协调,以改善护理结果并在全球范围内扩大市场。

全球门诊康复服务市场,按服务类型分列

是什么使物理治疗成为门诊康复服务市场的主要部分?

2025年,物理治疗部分主导了门诊康复服务市场,其收入份额大约为50%,因为事实证明它有效地改善了病人的出行能力、管理疼痛以及帮助从受伤和手术中恢复。 慢性病、运动伤害和老龄化人口日益普遍,促使人们要求获得物理治疗服务。 此外,治疗技术的进步、对病人的认识的提高以及保健提供者的大力转诊,都促进了保健部门的领导。 其个性化、非侵入性的做法使它成为比其他康复方式更可取的选择,从而确保持续的市场支配地位。

哪些因素促成了占门诊康复服务市场30%左右的职业治疗?

职业治疗占门诊康复服务市场的30%左右,因为它侧重于帮助病人在受伤、疾病或残疾后恢复日常生活和工作技能。 日益需要复原,以解决功能独立和生活质量问题,特别是老年人口和从神经或身体损伤中恢复过来的个人,这刺激了需求。 职业治疗办法的个性化和整体性,加上保健提供者和病人的认识的提高,有助于巩固其重要作用并保持相当大的市场份额。

全球门诊康复服务市场,按最终用户分列

医院如何维持占门诊康复服务市场份额55%的据点?

医院部分领导了门诊康复服务市场,由于其全面护理能力、多学科小组的准入以及支持各种康复服务的基础设施的建立,其份额为55%。 医院提供综合护理途径,结合诊断、治疗和康复后的后续行动,呼吁患者寻求协调和可靠的服务。 她们处理复杂病例的能力、强有力的医生转诊和保险网络隶属关系进一步加强了她们的市场地位,使医院成为门诊康复的主要提供者。

哪些主要优势帮助诊所占据了大约30%的门诊康复服务市场?

诊所通过提供专门、灵活和成本效益高的康复解决方案,吸引了约30%的门诊康复服务市场。 他们注重个性化护理、方便地点和较短的等候时间,吸引了广泛的病人,包括那些为肌肉骨骼和与运动有关的伤害寻求门诊治疗的病人。 诊所提供有针对性的治疗和建立密切的病人与提供者关系的能力帮助他们维持强大的市场存在,补充医院服务,并满足康复部门日益增长的需求。

北美占市场份额最大,2024年约占40%,由强大的保健基础设施、高消费的康复支出以及先进采用数字和远程康复技术所驱动。 由于对伤后和外科后康复的认识得到提高,老年病人口不断增加,以及优惠的报销政策,美国领导了这一地区. 此外,许多门诊康复中心的存在和治疗技术的持续创新支持了市场主导地位。

亚太区域是增长最快的区域,预测预测在预测期间CAGR约为9%,由迅速城市化、保健开支增加和慢性病发病率上升所助长。 中国、印度和日本等国由于扩大保健基础设施、提高保健意识以及政府倡议促进康复和老年人护理,对门诊康复的需求不断增加。

全世界在外部复原服务市场中的重要角色

- 幼儿保健

- 选择医疗控股公司

- 健康公司

- 创世纪康复服务

- 康复护理小组

- 美国物理治疗有限公司.

- 物理治疗协会

- ATI 物理治疗

- NovaCare康复计划

- 康克特拉股份有限公司.

- 其他人员

在门诊康复服务市场推出产品

- 2024年2月,Kindred Healthcare推出了AI动力远程康复平台,使患者能够远程接受个性化物理治疗. 这一创新改进了无障碍和接触,特别是对无法亲自参加培训班的病人而言。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。决定顾问 已分割门诊康复服务 根据以下所列市场区段 :

全球门诊康复服务市场,按 服务类型

- 身体治疗

- 职业治疗

- 语音治疗

- 其他人员

全球门诊康复服务市场,按 结束用户

- 医院

- 诊所

- 家庭护理设置

全球门诊康复服务市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展