Pangglobong Pamilihang Polyethylene Trephthalate Catalyst

Global Polyethylene Terephthalate Catalyst Market Size, Share, and COVID-19 Impact Analysis, By Product (Antimony-Based, Aluminum-based, Titanium-based, Germanium-based, Other Catalysts), by Applicing (Packing, Textile & Apparel, Automotive, Medical, Other Productionscriptions), at By Region (Nor America, Europa, Asia-Pacific America, Latin, Gitnang Silangang Aprika), at Presview, at 20203-205.

Sep 2025

DAR2322

245

Pangkalahatang-ideya ng Ulat

Talaan ng Nilalaman

Sumaryo ang Polyethylene Trephthalate Catalyst Market

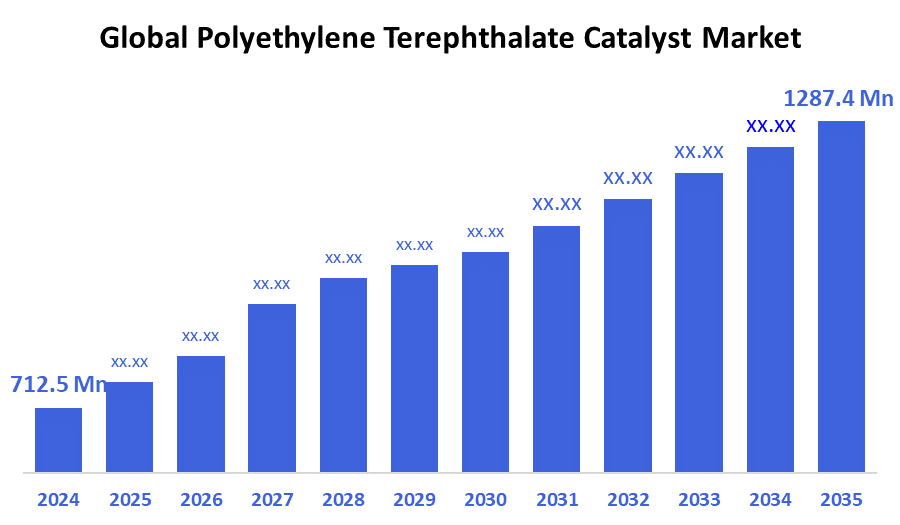

Ang Global Polyethylene Terephthalate Catalyst Market Size ay tinatayang nasa USD 712.5 Milyon noong 2024 at inaasahang aabot sa USD 1287.4 Milyon sa 2035, lumalaki sa isang CAGR na 5.53% mula 2025 hanggang 2035. Ang lumalaking pangglobong pangangailangan para sa PET resin sa iba't ibang gamit, lalo na ang pagkain, inumin, at pambalot ng kosmetik, bunga ng urbanisasyon at dumaraming mamimili, ay nagtutulak sa pagdami ng polyethylene terephthalate (PET) na pamilihan.

Pangunahing Rehiyonal at Segment-Wise Insights

- Noong 2024, hawak ng Asia Pacific ang pinakamalaking bahagi ng kita na 51.5%, na nangingibabaw sa pamilihan ng polyethylene terephthalate na mga pangganyak.

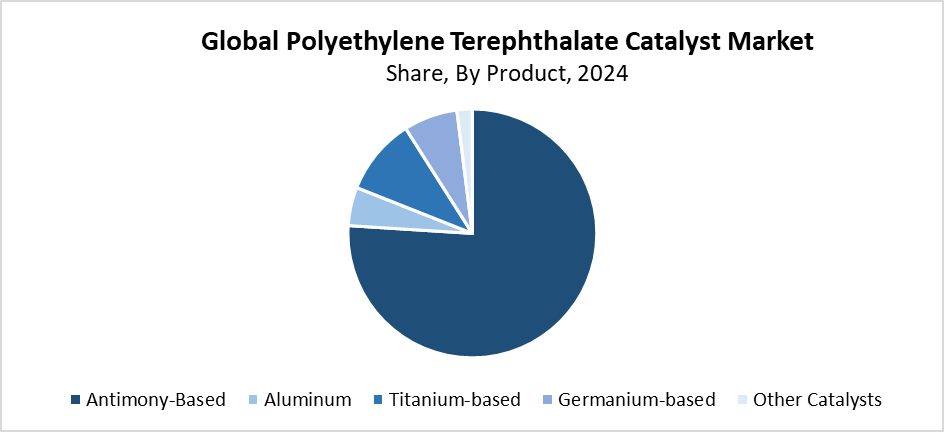

- Noong 2024, ang antimony-based segment ay humawak ng pinakamalaking kita na bahagi na 76.3% batay sa produkto, na nangingibabaw sa merkado.

- Noong 2024, ang bahagi sa pag - iimpake ay nagkaroon ng 62.5% na bahagi sa kita, anupat nangibabaw sa pamilihan ng polyethylene terephthalate sa pamamagitan ng aplikasyon.

Ang Pangglobong Pangangalakal ay Humahula at Nagbabalik sa Hinaharap

- 2024 Market Size: USD 712.5 Milyon

- 2035 Projected Market Size: USD 1287.4 Milyon

- CAGR (2025-2035): 5.53%

- Asia Pacific: Pinakamalaking pamilihan noong 2024

Ang pamilihang Polyethylene Terephthalate (PET) ay umiiral bilang ang pandaigdigang industriya na umuunlad at naglalapat ng mga pangganyak upang pabilisin ang polymerisasyon ng PET, na isang matibay, magaang, recyclic thermoplastic polymer na gawa mula sa ethylene glycol at terephthalic acid. Ang mga pangganyak ay gumaganap ng mahalagang bahagi sa pagpapasulong sa kahusayan, pagkamaaasahan, at kalidad ng produksiyon ng PET. Ang pamilihan ay nakararanas ng mabilis na paglago dahil sa dumaraming kahilingan para sa PET sa mga gamit sa pag - iimpake, lalo na sa loob ng sektor ng pagkain at inumin. Bumangon ang pangangailangan dahil sa maraming salik, gaya ng lumalaking mga lunsod pati na ang nagbabagong mga kagustuhan ng mamimili, at ang tumitinding interes sa kombinyente at pangkapaligirang palakaibigang mga produkto sa pag - iimpake. Ang pangangailangan para sa mahusay na mga sistema ng pangganyak ay tumitindi sapagkat ang PET ay nagsisilbing isang kaakit - akit na materyal na kombinasyon ng lakas at pagkanareresiklo.

Nararanasan ng industriya ng PETpulation ang pagbabago dahil sa malalaking pagbabago sa teknolohiya na lumitaw. Ang tumataas na mga alalahaning pangkapaligiran at pampublikong kalusugan ay nagtutulak sa transisyon tungo sa mga industruksyon na pumapalit sa mga compound na antimony ng organiko at titanium-based na mga alternatibo. Binabawasan ng bagong mga pangyayari ang ekolohikal na pinsala at pinabubuti ang produksiyon ng proseso. Sinusuportahan ng pandaigdigang sektor ng pamahalaan ang pagbabagong ito sa pamamagitan ng tatlong pangunahing mga alulod: pagbutihin ang mga regulasyong pangkapaligiran at ang mga pamantayan sa pagreresiklo, pati na ang pinansiyal na suporta para sa kontroladong mga pangunguna ng teknolohiya. Patuloy na lumalago ang pag - aampon ng mga kahaliling pang - akit ng PET dahil sa pabilog na mga pamamaraan sa ekonomiya na nagtutulak sa mabilis na pagbabago at paglawak ng pamilihan.

Mabungang mga Kaunawaan

Ang kategoryang antimony-based ay humawak ng pinakamalaking kita na bahagi ng 76.3% at nangibabaw sa polyethylene terephthalate (PET) na pamilihang pang-impormasyon sa 2024. Ang mga pangunahing salik na nagpapatakbo sa pangingibabaw nito sa pamilihan ay kinabibilangan ng malawak na industriyal na maraming gamit nito na sinamahan ng mahusay na catalytic performance at cost-coffectiveness. Ang pamantayang pang-industriya para sa PET synthesis ay ang mga antimony-based na inflations dahil sa kanilang kakayahan na mapabilis ang mga pamamaraang polymerization nang hindi isinasakripisyo ang kalidad ng produkto. Ang kanilang maaasahang pagganap at pagsasama-sama sa umiiral na mga sistema ng paggawa ay nagpapanatili ng kanilang nangungunang posisyon sa pamilihan sa kabila ng dumaraming pagkabahala tungkol sa mga labí ng antimonya na nakakaapekto sa kalusugan at sa kapaligiran. Ang pangangailangan para sa mas ligtas, pangkapaligirang palakaibigan na mga kahalili, pati na ang mga presyon na regulatoryo, ay nagtutulak sa pananaliksik tungo sa titanium cobalt at organikong materyal-based na mga pangganyak, na maaaring bumago sa mga kausuhan sa pamilihan sa darating na mga taon.

Ang polyethylene terephthalate (PET) na pinagmumulan ng titanium-based segment ng pamilihan ay inaasahang lumago sa pinakamabilis na CAGR sa panahon ng paghula. Ang mabilis na pag-unlad ay pangunahing nagmumula sa tumataas na mga pagkabalisa sa kalusugan at kapaligiran hinggil sa mga tradisyonal na antimony-based propulsions, na nagtutulak sa mga industriya na humanap ng mas ligtas at hindi natutustusang alternatibo. Ang mga tanium-based na integrated ay nagbibigay ng maraming mga bentaha na kinabibilangan ng mas mababang mga antas ng lason at nabawasan ang polusyon ng mabigat na metal sa mga panghuling produkto, at mas mahusay na mga kakayahan ng PET materyal recycling. Ang kamakailang mga pagpapabuti sa integrated formation ay gumawa sa titanium-based systems na parehong cost-productive at mahusay, na naglalagay sa mga ito bilang angkop na alternatibo para sa malalaking-scale PET paggawa. Pinabilis ng internasyonal na mga pamilihan ang pag - aampon ng titanium-based na mga pangganyak sa pamamagitan ng kapuwa sumusuportang mga regulasyon ng pamahalaan at higit na pagdiriin ng industriya sa mga operasyon sa paggawa.

Pagkakapit ng mga Kaunawaan

Ang segment ng pag - iimpake ang may pinakamaraming kita na 62.5% noong 2024 at nangibabaw sa pamilihan ng Polyethylene Terephthalate (PET). Ang malaganap na paglalagay ng PED sa mga lalagyan ng pagkain at inumin, kasali na ang mga bote at mga pelikula, gayundin ang mga sisidlan, ay nagpapangyari na ito'y mangibabaw sa pamilihan dahil sa napakahusay na mga katangian nitong halang at magaang, matibay na kalikasan. Ang pangangailangan para sa mga solusyon sa pag - iimbak, ligtas, at kombinyenteng pag - iimpake, lalo na sa mabilis na urbanisadong mga lugar, ang nagbunsod sa malaking pagsulong ng paggamit ng PET. Ang lumalaking pangangailangan para sa mga inuming carbonated at nakaboteng tubig, pati na ang mga pagkaing nakahandang-to-eat, ay nag-ebolb sa PET bilang mas pinili para sa industriya ng pag-impake. Ang patuloy na pangangailangan para sa mahusay, high-quality PET influtions ay nananatiling malaki dahil sa ang mga ito ay nagpapangyari sa maramihang produksiyon at tumutulong sa segment na mapanatili ang nangungunang posisyon nito sa merkado.

Sa buong panahon ng panghuhula, ang bahagi ng tela & kasuutan ng polyethylene terephthalate (PET) na pamilihan ay inaasahang lalago sa pinakamabilis na CAGR. Ang paglaki ay nagmumula sa lumalaking paggamit ng PET-based fibers, partikular na ang polyester para sa damit, mga telang pantahanan, at mga telang pang-industriya, dahil sa kanilang lakas, kakayahan, at mga katangiang long-lasting. Sinusunod ng industriya ng tela ang PET sapagkat nais ng mga mamimili ng magagaang na tela na lumalaban sa mga kulubot at madaling matuyo. Ang lumalaking suspensiyon ng pansin ay humantong sa tumaas na paggamit ng hibla ng rPET sa mga damit, ngunit ang pagkakamit ng high-quality fiber production ay nangangailangan ng wastong reflusion system operations. Ang paglipat ng mga kompanya ng moda sa mga materyales na magagamit ay mag - uudyok sa lumalaking pangangailangan para sa makabagong mga PET bunsod sa paggawa ng tela.

Mga Unawa ng Rehiyon

Noong 2024, ang Asia Pacific polyethylene terephthalate (PET) na pamilihan ay nanguna sa buong globo, na ang pinakamalaking bahagi ng kita ay 51.5%. Ang nakatataas na ranggo ng rehiyong ito ay mula sa tatlong salik: ang malakas na sektor nito sa paggawa, mabilis na pag - unlad ng industriya, sa kahabaan ng tumataas na paggamit ng PET sa maraming sektor, pati na ang mga produktong pangmamimili, pag - iimpake, at mga gamit sa tela. Ang mga bansang Tsina, India, Hapon, at Timog Korea ay tumatayong pangunahing mga prodyuser dahil sa kanilang malawak na kakayahan sa paggawa ng PET at sa kanilang lumalaking pangangailangan para sa mga produktong may pakete at artipisyal na mga hibla. Patuloy na lumalaki ang pangangailangan para sa PET material dahil sa pagpapalawak ng mga lungsod at dagdag na paggasta ng mga mamimili, at ang lumalaking retail na sektor at mga online na gawain sa pamimili. Ang pandaigdig na posisyong nangunguna sa pamilihan ng PET ay nananatiling matatag dahil ang mga patakaran ng pamahalaan sa rehiyong ito ay aktibong sumusuporta sa pag - unlad ng industriya.

Europa Polyethylene Terephthalate (PET) Ang Pinaka - Catalyst Market Trend

Ang pamilihan sa Europa para sa polyethylene terephthalate (PET) na mga tagapagbunsod ang dahilan ng 19.4% ng pandaigdigang benta noong 2024. Ang pagtatrabaho sa pamilihan ng rehiyon ay udyok ng mataas na pangangailangan ng PET sa ibayo ng mga tela, mga sektor ng kotse, at ang industriya ng pag - iimpake, gayundin ng lumalagong suporta at pagreresiklo. Ang rehiyon sa Europa ay nangunguna sa pagpapatupad ng mahigpit na mga tuntuning pangkapaligiran, pati na ang pabilog na mga pagkukusa sa ekonomiya, na humihimok sa paggamit ng bago at palakaibigang mga teknolohiya na pinagmumulan ng kapaligiran. Ang pagsulong ng mga alternatibong pangganyak, kabilang na ang mga sistemang titanium-based at organiko, ay tumatanggap ng suporta mula sa pag-unlad ng mga badyet ng R&D at mga pagsulong sa mga prosesong pangkapaligiran na palakaibigan sa mga kemikal. Sa pamamagitan ng bago at regulatoryong kapaligirang ito, pinananatili ng Europa ang katayuan nito bilang isang pangunahing pwersa sa loob ng global PET propulsion market.

Hilagang Amerika Polyethylene Terephthalate (PET) Pinaka - Catalyst Market Trends

Ang pamilihan ng Polyethylene Terephthalate (PET) sa Hilagang Amerika ay kumakatawan sa 16.5% ng pandaigdigang benta noong 2024. Ang di - nagbabagong halaga ng PET ay nagmumula sa matatag na pangangailangan ng industriya ng pag - iimpake nito, kung saan ito ay nagsisilbi ng mga sisidlan ng pagkain, mga inumin sa bote, at personal na mga produkto sa kalinisan. Ang pamilihan ay nagtatagumpay sa pamamagitan ng kilalang mga tagagawa ng PET at makabagong mga pagawaan ng produkto, at ang pokus nito sa de - kalidad at mahusay na mga pamantayan. Ang mga tao ay nagpapakita ng lumalaking interes sa eco-friendly reproduces kahalili para sa mga tradisyonal na antimony-based systems dahil sa lumalagong suspensiyon at recycling kamalayan. Ang masulong na PET na teknolohiyang ginagamit sa Hilagang Amerika ay tumatanggap ng karagdagang pagsulong sa pamamagitan ng mga balangkas na pang - frameoriya na sumusuporta kapuwa sa pagbawas ng basurang plastik at sirkular na pag - unlad ng ekonomiya.

Mga Pangunahing Gawain ng Polyethylene Terephthalate Catalyst Companies:

Ang sumusunod ang nangungunang mga kompanya saPlanta ng polyethylene terephthalate (PET)merkado. Ang mga kompanyang ito ang sama - samang humahawak sa pinakamalaking bahagi ng pamilihan at nagdidikta sa kalakaran ng industriya.

- TOYOBO

- NIAN HA PLASTICS CORPORATION

- Evonik Industries AG

- Teijin

- Mga Venture ng Indorama

- Iwatani Corporation

- SAKAI CHEMICAL INDUSTRY CO., LTD.

- Ltd ng Katalyal na mga Technologie

- Mahuhusay na Introduksiyon

- Amerex Hubei Decon Polyester Co., Ltd.

- Iba Pa

Mga Pagsulong Kamakailan

- Noong Hunyo 2025,Ang Toyobo Co., Ltd. at DMC Botechnologies, isang kompanyang-based sa Estados Unidos, ay lumagda sa isang pinagsamang pananaliksik at kasunduang pang-unlad upang gumawa at magbenta ng mga kompuwestong kimikal, partikular na bilang mga hilaw na materyal para sa mga pangkalahatang-layuning plastik, sa pamamagitan ng masalimuot na mga teknikang biomanufacturation na gumagamit ng prekwensiyang permentasyon at sintetikong biyolohiya. Palibhasa'y hindi gaanong umaasa sa mga fossil fuel at greenhouse gas emission, sinisikap ng proyektong ito na pasulungin ang kahusayan sa paggawa.

- Noong Mayo 2024, Toyobo Co., Ltd. ay nagpahayag na ang Association of Plastic Recyclers (APR) ay kumilala sa kamakailang nilikhang PET scurt label film nito, ang ReCrysta, sa ilalim ng APR Design for Recyclility. Batay sa ikatlong-party testing, ang sertipikasyong ito ay nagpapatunay na ang ReCrysta ay nakasapat o nakahihigit sa pinakamahigpit na mga kahilingan sa ilalim ng Mapanganib na Patnubay ng APR na kinikilalang landas. Hindi tulad ng karaniwang mga pelikulang PET scurl, na gumagamit ng mga natatanging monomer at kailangang hiwalay na uriin sa panahon ng recycling, ang ReCrysta ay ginagawa na may higit sa 50% recycle PET resin at nalilikha gamit ang parehong monomers na naroroon sa PET bote. Dahil sa kemikal na pagiging kompatsibilidad ng mga ito, ang ReCrysta ay maaaring iresiklo nang sama - sama ang mga etiketa at mga bote ng PET, anupat pinalalaki ang bisa at kalibre ng nakuhang PET resin flake.

Segment sa Pamilihan

Inihuhula ng pagsusuring ito ang kita sa pangglobo, panrehiyon, at pambansang antas mula 2020 hanggang 2035. Ang pasiya ng mga Advisor ang naglagay sa pamilihan ng polyethylene terephthalate batay sa mga bahaging nasa ibaba:

Buong DaigdigAng Polyethylene Trephthalate Catalyst Market, ByPrutas

- Antimony-Bassed

- Aluminum

- Titanium-based

- Germanium-based

- Iba Pang Katalyst

Buong DaigdigAng Polyethylene Trephthalate Catalyst Market, Sa Pamamagitan ng Pagkakapit

- Packing

- Textile & Apparel

- Automotibo

- Medikal

- Iba Pang Pakinabang

Buong DaigdigAng Polyethylene Trephthalate Catalyst Market, Sa Pamamagitan ng Regional Analysis

- Hilagang Amerika

- AMIN

- Canada

- Mexico

- Europa

- Alemanya

- UK

- Pransiya

- Italya

- Espanya

- Russia

- Kapahingahan ng Europa

- Asia Pacific

- Tsina

- Hapon

- India

- Timog Korea

- Australia

- Kapahingahan ng Asia Pacific

- Timog Amerika

- Brazil

- Argentina

- Kapahingahan ng Timog Amerika

- Gitnang Silangan & Aprika

- UAE

- Saudi Arabia

- Qatar

- Timog Aprika

- Kapahingahan ng Gitnang Silangan & Aprika

Suriin ang Lisensya

Piliin ang planong pinakabagay sa iyo: Single User, Multi-User, o Enterprise solutions na iniakma para sa iyong pangangailangan.

Detalye ng Ulat

| Mga Pahina | 245 pages |

| Pagpapadala | PDF & Excel, via Email |

| Wika | Filipino |

Nasa Iyo Kaming Suporta

- 24/7 Suporta ng Analyst

- Kliyente sa Buong Mundo

- May-akmang Insight

- Pagsubaybay sa Teknolohiya

- Kumpetitibong Intelihensiya

- Pasadyang Pananaliksik

- Sindikadong Mga Pag-aaral sa Merkado

- Pangkalahatang-ideya ng Merkado

- Segmentasyon ng Merkado

- Mga Driver ng Paglago

- Mga Pagkakataon sa Merkado

- Mga Insight sa Regulasyon

- Inobasyon & Pananatili

Detalye ng Ulat

| Saklaw | Global |

| Mga Pahina | 245 |

| Pagpapadala | PDF & Excel via Email |

| Wika | Filipino |

| Paglabas | Sep 2025 |

| Akses | I-download mula sa pahinang ito |