全球聚乙烯四甲苯催化市场

全球聚乙烯四甲酸酯催化市场规模、份额和COVID-19影响分析,按产品分列(基于安非他明、以铝为基、以钛为基、以德意志为基、以其他催化剂),按应用(包装、纺织品和服装、汽车、医疗、其他应用)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

聚乙烯四甲酸酯催化市场概况

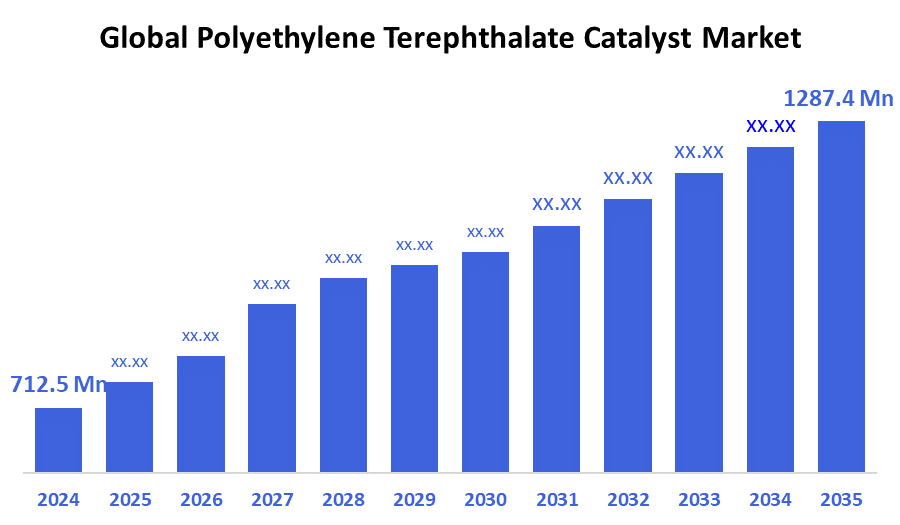

全球聚乙烯戊二醇催化市场规模在2024年估计为71,250万美元,预计到2035年将达到128,740万美元,2025年至2035年CAGR增长5.53%。 由于城市化和消费者富裕程度不断提高,全球对PET树脂在各种应用,特别是食品、饮料和化妆品包装方面的需求不断增长,这正在推动聚乙烯四甲酸酯催化剂市场的增长。

B. 关键的区域和部分观点

- 2024年,亚太在收入中所占份额最大,为51.5%,占据了聚乙烯四甲酸二甲酯催化剂市场。

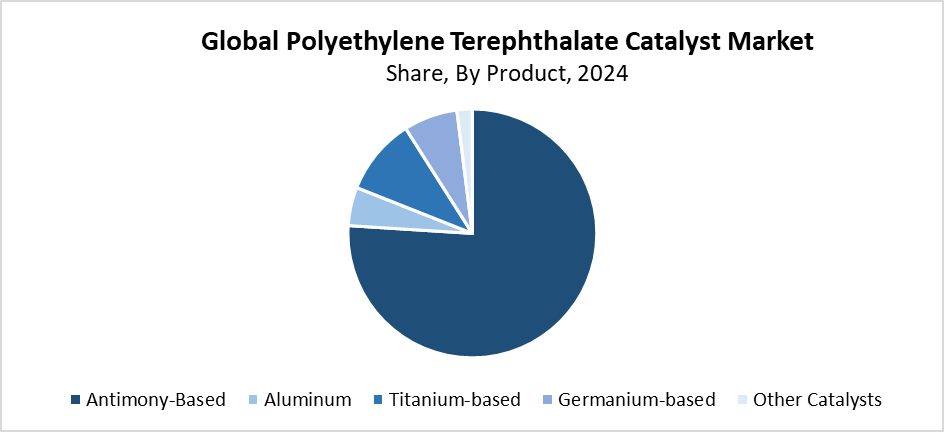

- 2024年,以锑为原料的部分拥有最大的收入份额76.3%以产品为基础,占据了市场主导地位.

- 2024年,包装部分持有62.5%的收入份额,通过应用主导了聚乙烯三甲苯催化剂市场.

全球市场预测和收入展望

- 2024 市场规模: 712.5百万美元

- 预计市场规模:1287.4美元 百万个

- CAGR (2025-2035): 5.53%

- 亚太:2024年最大的市场

聚乙烯戊二酸酯(PET)催化剂市场作为世界范围内开发和应用催化剂来加速PET聚合的产业而存在,PET是一种由乙烯甘醇和戊二酸所制成的耐用,轻量级,可循环的热塑性聚合物. 催化剂在提高PET生产的效率、可靠性和质量方面发挥着至关重要的作用。 市场迅速增长,因为包装用途、特别是食品和饮料部门对PET的要求日益增加。 需求是多种因素造成的,例如城市不断增长,消费者的偏好不断变化,对方便和环保的包装产品的兴趣不断提高。 由于PET是强度和可循环性的有吸引力的物质组合,因此对高效催化剂系统的需求越来越强烈.

由于出现了重大技术革新,PET催化剂工业正在经历一种转变。 环境和公共卫生担忧的加剧促使人们转向以有机和钛基替代品取代锑化合物的可持续催化剂。 新发展把生态破坏降到最低,提高过程生产力. 世界范围的政府部门通过三个主要渠道支持这一转变:加强环境条例和再循环标准,同时为可持续技术倡议提供财政支助。 由于推动市场快速创新和扩大的循环经济举措,采用可持续的PET催化剂替代品继续增长。

产品透视

以锑为原料的类别在2024年拥有76.3%的最大收入份额,并主导了聚乙烯四甲酸酯催化剂市场。 推动其市场支配地位的主要因素包括其广泛的工业多用途,以及高效的催化性能和成本效益。 PET合成的工业标准一直是以锑为原料的催化剂,因为它们有能力在不牺牲产品质量的情况下加快聚合过程. 尽管人们日益关切影响健康和环境的锑残留物,但它们的可靠性能和与现有制造系统的结合仍然保持了领先的市场地位。 需要更安全、无害环境的替代品,加上监管压力,促使人们研究钛钴和以有机材料为原料的催化剂,这可能在今后几年改变市场趋势。

聚乙烯三甲酸酯催化剂市场的钛基部分预计在预测时间内以最快的CAGR增长. 快速增长的主要原因是,对以锑为原料的传统催化剂而言,健康和环境焦虑感不断上升,促使各行业寻求更安全、可持续的替代品。 以钛为原料的催化剂具有多种优势,包括最终产品毒性较低和重金属污染减少,以及PET材料回收能力得到提高等。 最近对催化剂配方的改进使以钛为基础的系统既具有成本效益又有效率,使它们成为大规模PET制造的合适替代品。 国际市场通过支持性政府规章和加强对可持续制造业业务的工业强调,加快采用以钛为原料的催化剂。

应用程序透视

包装部分在2024年拥有最大收入份额62.5%,并主导了聚乙烯戊二烯酸酯催化剂市场. 由于PET在食品和饮料包装容器中的广泛应用,包括瓶子和胶片,以及容器,由于其出色的屏障特性和轻而易举的耐用性而使其占据了市场主导地位. 对可持续、安全和方便的包装解决方案的需求,特别是在迅速城市化的地区,推动了PET使用量的大幅增长。 对碳酸饮料和瓶装水的需求日益增加,加上食用即食食品,使PET成为包装业的首选。 对高效、高品质的PET催化剂的持续需求仍然很大,因为这些催化剂能够使大批量生产,并有助于该部分保持其领先的市场地位。

在整个预测期间,聚乙烯四甲酸酯催化剂市场的纺织和服装部分预计将以最快的CAGR增长。 增长源于越来越多地使用基于PET的纤维,特别是用于服装、家用纺织品和工业织物的聚酯,因为这些纤维的强度、可负担性和长期性。 纺织业采用PET,因为消费者想要耐皱和干燥的轻量级纺织品. 注意力的不断增长的可持续性导致衣物中使用rPET纤维的情况增加,但实现高品质的纤维生产需要适当的催化剂系统操作. 时装公司转向可持续材料将促使纺织品生产对先进的PET催化剂的需求日益增加。

区域见解

2024年,亚太聚乙烯四甲酸酯催化剂市场在全球领先,收入份额最大,为51.5%. 本区域的优越排名来自三个因素:其强大的制造业部门、工业发展迅速,随着PET在包括消费品、包装和纺织品应用在内的多个部门的使用率不断提高。 中国、印度、日本和韩国是主要生产国,因为它们具有广泛的PET制造能力和对包装产品和人造纤维的日益需要。 由于城市扩大、消费者支出增加、零售部门和网上购物活动增加,对PET材料的需求不断增加。 由于亚太区域的政府政策积极支持了工业增长,因此亚太区域在世界范围内的PET催化剂市场领先地位依然坚定。

欧洲聚乙烯戊二酸酯催化市场趋势

2024年欧洲聚乙烯三甲酸酯催化剂市场占全球销售额的19.4%. 本区域的市场业绩是由纺织品、汽车部门和包装业对PET的高需求以及日益增加的可持续性和再循环举措所推动的。 欧洲区域带头实施严格的环境条例,同时采取循环经济举措,鼓励使用创新的、无害环境的催化剂技术。 包括钛和有机系统在内的替代催化剂的推进得到了越来越多的研发预算以及无害环境化学工艺的进步的支持。 通过这种创新和有利于监管的环境,欧洲在全球PET催化剂市场中保持了关键力量的地位.

北美聚乙烯四甲酸酯催化市场趋势

北美聚乙烯戊二酸酯催化剂市场占2024年全球销售额的16.5%。 PET的市场份额一贯来自其稳定的包装业需求,它服务于食品容器、瓶装饮料和个人卫生产品。 市场通过著名的PET制造商和先进的制造厂,以及侧重于质量和效率标准,取得了成功。 人们越来越关注传统锑制系统的生态友好型催化剂替代品,因为可持续性和再循环意识不断提高。 通过支持减少塑料废物和循环经济发展的监管框架,北美先进的PET催化剂技术的采用获得了更多的动力。

主要聚乙烯四甲酸酯催化公司:

下表所列企业为:聚乙烯三甲酸酯催化剂市场。 这些公司共同拥有最大的市场份额并支配着行业趋势。

- 东京

- 南雅派艺术团

- 埃沃尼克工业集团

- 铁真

- Indorama 风险投资公司

- 岩塔尼公司

- SAKAI化学工业公司,LTD.

- 催化技术有限公司

- 威尔曼介绍

- Amerex湖北Decon Polyster股份有限公司.

- 其他人员

最近的事态发展

- 在2025年6月,我们Toyobo Co., Ltd.和DMC生物技术公司是一家美国公司,通过使用精密发酵和合成生物学的精密生物制造技术,签署了一项联合研发协议,以生产和销售可持续化学化合物,特别是作为通用塑料的原料. 该项目较少依赖化石燃料和温室气体排放,力求提高制造效率。

- 在2024年5月,我们..., Toyobo Co., Ltd. 宣布,塑料回收商协会(APRA)承认其最近创建的PET收缩标签胶片ReCrysta,属于APR可回收性设计公司. 根据第三方测试,该认证证明ReCrysta符合或超过了APR关键指导识别路径中最严格的要求. 与典型的PET收缩胶片不同,这些胶片使用独特的单体并需要在回收过程中单独排序,ReCrysta是用50%以上被回收的PET树脂来制成并使用PET瓶中存在的同一种单体来制造. 由于其化学相容性,ReCrysta收缩标签和PET瓶可以一起循环使用,提高了回收的PET树脂片的效果和口径.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将聚乙二醇催化剂市场分割开来 基于以下各部分:

全球聚乙烯四甲酸酯催化剂市场时,产品

- 基于锑

- 铝

- 基于钛的

- German基

- 其他催化剂

全球聚乙烯四甲酸酯催化剂市场应用

- 包装

- 纺织品和服装

- 汽车

- 医务

- 其他应用程序

全球聚乙烯四甲酸酯催化剂市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展