Marché des équipements d'imagerie diagnostique en France

France Équipement d'imagerie diagnostique Taille du marché, part, et COVID-19 Analyse d'impact, par Modalité (IRM, Tomographie, Ultrason, Ray X, Imagerie nucléaire, etc.), Par Portabilité (Systèmes fixes et systèmes mobiles/portables), Par Application (Cardiologie, Oncologie, Neurologie, Orthopédie, etc.), Par Utilisateur final (Hôpitaux et Centres de diagnostic), et France Équipement d'imagerie diagnostique Aperçus du marché, tendances de l'industrie, prévisions jusqu'en 2035

Dec 2025

DAR3505

184

Aperçu du rapport

Table des matières

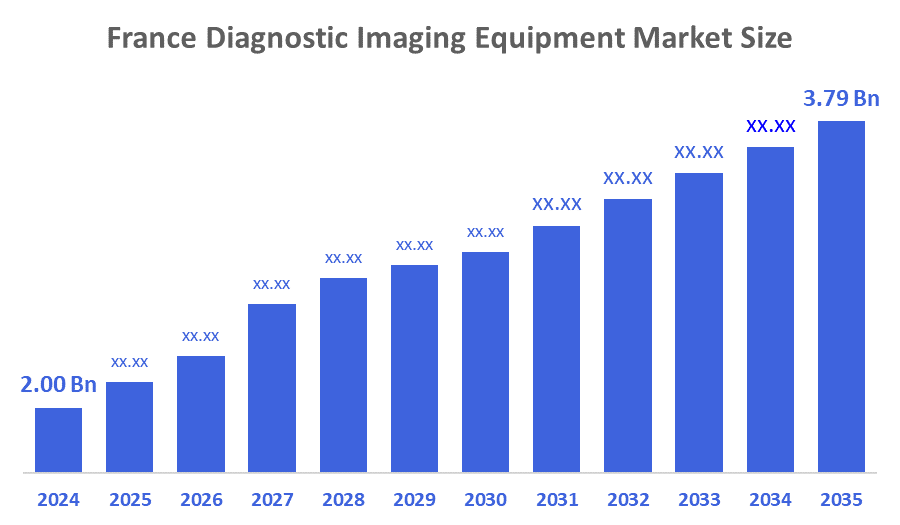

France Équipement d'imagerie diagnostique Taille du marché Perspectives Prévisions à 2035

- La taille du marché des équipements d'imagerie diagnostique en France a été estimée à 2,00 milliards de dollars en 2024.

- La taille du marché des équipements d'imagerie diagnostique en France devrait croître d'environ 6 % entre 2025 et 2035.

- La taille du marché des équipements d'imagerie diagnostique en France devrait atteindre 3,79 milliards de dollars d'ici 2035.

Selon un rapport de recherche publié par Decision Advisors & Consulting, la taille du marché de l'équipement d'imagerie diagnostique en France devrait atteindre 3,79 milliards de dollars d'ici 2035, augmentant à un TCAC de 6% de 2025 à 2035. Le marché français des équipements d'imagerie diagnostique est motivé par un vieillissement de la population, une augmentation des maladies chroniques et le rythme rapide de l'innovation technologique dans l'industrie. En outre, des facteurs tels que la mise en œuvre de programmes gouvernementaux comme « Health Innovation 2030 », une évolution vers des soins fondés sur la valeur, des investissements croissants dans les soins de santé, et la demande croissante de capacités d'imagerie numérique et améliorée par l'IA.

Aperçu du marché

Le marché français des équipements d'imagerie diagnostique fait référence à l'industrie qui consiste à fabriquer, fournir et distribuer des équipements médicaux (appareils d'imagerie diagnostique) utilisés pour visualiser les structures internes des êtres humains afin que les médecins puissent diagnostiquer les patients et planifier des traitements. Parmi les produits de ce marché d'équipement d'imagerie diagnostique, mentionnons les appareils à rayons X, les scanners CT, les appareils d'IRM, les appareils à ultrasons, les appareils d'imagerie nucléaire et les machines de mammographie. On observe des utilisations de dispositifs d'imagerie diagnostique dans plusieurs industries (hôpitaux, centres/cliniques d'imagerie diagnostique et centres de recherche). La demande croissante de ces dispositifs d'imagerie diagnostique en France s'explique par le besoin croissant de produits d'imagerie diagnostique précis et non invasifs qui non seulement fourniront aux médecins un diagnostic précis d'un patient, mais aideront également les médecins à suivre la progression du traitement et ainsi aider la communauté médicale à fournir des soins médicaux avancés.

En France, le fardeau des maladies chroniques et du cancer est élevé. Environ 435 000 nouveaux patients cancéreux sont diagnostiqués chaque année, le cancer continue d'être l'une des principales causes de décès, et la nécessité d'imagerie diagnostique pour la détection, la surveillance et le traitement des maladies continuera d'augmenter à mesure que la population française vieillira, avec un pourcentage croissant de patients plus âgés nécessitant une imagerie diagnostique pour les maladies liées à l'âge. Environ 43 % des consommateurs vivant en France reçoivent au moins une étude d'imagerie médicale (p. ex. radiographie, TDM, IRM, etc.) par année; il existe donc une dépendance importante à l'égard de diverses formes d'imagerie pour recevoir des soins de qualité. De plus, alors que la population française continue de vieillir, le nombre de patients âgés qui auront besoin d'imagerie diagnostique pour des maladies liées à l'âge augmentera; par conséquent, la demande de systèmes d'imagerie évolués tels que les technologies de TDM et d'IRM continuera d'augmenter. Enfin, au fur et à mesure que la technologie d'imagerie évolue et que les soins préventifs et le dépistage deviennent plus répandus, cela donnera une impulsion supplémentaire à l'adoption accrue de ces technologies et créera une plateforme solide pour soutenir le secteur des équipements d'imagerie diagnostique en France.

Couverture du rapport

Ce rapport de recherche classe le marché des équipements d'imagerie diagnostique en France en fonction de différents segments et régions, et prévoit une croissance des revenus et des analyses des tendances dans chaque sous-marché. Le rapport analyse les principaux moteurs de croissance, les opportunités et les défis qui influencent le marché français des équipements d'imagerie diagnostique. L'évolution récente du marché et les stratégies concurrentielles, telles que l'expansion, le lancement de produits, le développement, le partenariat, la fusion et l'acquisition, ont été incluses dans le but de tirer parti du paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les acteurs clés du marché et analyse leurs compétences de base dans chaque sous-segment du marché français des équipements d'imagerie diagnostique.

Facteurs moteurs

Les principaux moteurs du marché français de l'équipement d'imagerie diagnostique sont l'incidence croissante de maladies chroniques (par exemple, cancers, troubles cardiaques/cardiotiques et maladies neurologiques) ainsi que le nombre croissant de personnes âgées nécessitant une imagerie régulière dans le cadre de la surveillance de leur santé générale et de la prestation de soins préventifs. Outre ces facteurs, de nombreux progrès technologiques, comme le diagnostic assisté par l'intelligence artificielle (IA), l'imagerie numérique et l'intégration de la télémédecine, permettent d'accroître l'efficacité diagnostique, l'exactitude et les possibilités d'adoption. En outre, des programmes fédéraux tels que France 2030 ont apporté le soutien financier nécessaire aux initiatives de recherche de la France, fournissant à la fois des capitaux et des opportunités pour faire progresser l'innovation en imagerie diagnostique nationale.

Facteurs de recyclage

Le marché français des équipements d'imagerie diagnostique fait face à plusieurs facteurs restreignants. Les coûts initiaux élevés des systèmes d'imagerie avancés, comme les scanners d'IRM et de TDM, limitent l'adoption, surtout dans les petites cliniques. Des exigences réglementaires strictes en matière de sécurité, de qualité et d'approbation peuvent retarder le lancement des produits et augmenter les dépenses de conformité. La saturation du marché dans les hôpitaux urbains crée une concurrence intense entre les fournisseurs. De plus, une pénurie de radiologistes et de personnel technique formés peut ralentir l'utilisation et l'efficacité du matériel. Les pressions économiques et les contraintes budgétaires dans les établissements publics de soins de santé limitent également les investissements dans les technologies d'imagerie nouvelles ou améliorées.

Segmentation du marché

La part du marché des équipements d'imagerie diagnostique en France est classée par modalité, portabilité, application et utilisateur final.

- Le segment de la tomographie calculé représentait la plus grande part du marchéen 2024 et devrait croître à un TCAC important pendant la période de prévision.

Le marché français des équipements d'imagerie diagnostique est segmenté par modalité en IRM, tomographie calculée, échographie, radiographie, imagerie nucléaire, etc. Parmi ceux-ci, le segment de la tomographie calculé représentait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire de la tomographie calculée est due à ses vastes applications cliniques dans la détection et la surveillance du cancer, des maladies cardiovasculaires et des blessures traumatiques, ainsi qu'à sa capacité à fournir une imagerie rapide, haute résolution et précise. La demande croissante de diagnostics avancés dans les hôpitaux, les centres de soins d'urgence et les centres ambulatoires, ainsi que les progrès technologiques tels que l'imagerie à faible dose et l'imagerie assistée par l'IA, conduisent à l'adoption.

- Le segment des systèmes fixes a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision.

Le marché des équipements d'imagerie diagnostique en France est segmenté par la portabilité en systèmes fixes et mobiles/portables. Parmi ceux-ci, le segment des systèmes fixes a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire des systèmes fixes est due à leur plus grande précision d'imagerie, à leurs capacités avancées et à leur aptitude pour les hôpitaux et les grands centres de diagnostic qui nécessitent une utilisation continue et en grand volume. Ces systèmes, y compris l'IRM, le CT et les appareils de radiographie, offrent une qualité d'image supérieure et une intégration avec les systèmes d'information hospitaliers, ce qui les rend essentiels pour un diagnostic complet. Le nombre croissant d'infrastructures hospitalières, le remplacement d'équipements dépassés et la demande de solutions d'imagerie fiables et performantes contribuent à l'adoption et à la croissance soutenue des systèmes d'imagerie diagnostique fixes en France.

- Le segment oncologique représentait la plus grande part du marchéen 2024 et devrait augmenter à un TCAC important au cours de la période de prévision.

Le marché français des équipements d'imagerie diagnostique est segmenté par application en cardiologie, oncologie, neurologie, orthopédie, etc. Parmi ceux-ci, le segment oncologique représentait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire en oncologie est due à l'augmentation de la prévalence du cancer en France, avec environ 435 000 nouveaux cas par an, ce qui stimule la demande de détection précoce, de diagnostic et de surveillance du traitement. Des modalités d'imagerie avancées telles que le TDM, l'IRM, le TEP et l'imagerie nucléaire sont essentielles à l'identification exacte des tumeurs, à leur mise en scène et à l'évaluation thérapeutique. La sensibilisation accrue aux programmes de dépistage du cancer et l'augmentation des dépenses de soins de santé stimulent l'adoption de l'imagerie diagnostique en oncologie.

- Le segment des hôpitaux détenait la plus grande part du marché en 2024 et devrait connaître une croissance substantielle au cours de la période de prévision.

Le marché français des équipements d'imagerie diagnostique est segmenté par l'utilisateur final en hôpitaux et centres de diagnostic. Parmi ceux-ci, le segment des hôpitaux détenait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire de l'hôpital est attribuable à l'afflux élevé de patients, à la disponibilité d'infrastructures avancées et au besoin de services de diagnostic complets en un seul endroit. Les hôpitaux ont besoin d'un large éventail de modalités d'imagerie, y compris l'IRM, les TDM, les rayons X, les ultrasons et l'imagerie nucléaire, pour appuyer les soins hospitaliers, les services d'urgence et les services spécialisés comme l'oncologie et la cardiologie.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché des équipements d'imagerie diagnostique en France, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus d'affaires, leur présence géographique, leurs stratégies d'entreprise, leurs parts de marché et leurs analyses SWOT. Le rapport fournit également une analyse détaillée axée sur l'actualité et l'évolution des entreprises, qui comprend le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- La société Koninklijke Philips N.V.

- Siemens Healthineers AG

- GE Santé

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Hologic Inc.

- La société Shimadzu.

- Santé Carestream Inc.

- Samsung Healthcare (SAMSUNG)

- Agfa-Gevaert NV

- Ziehm Imaging GmbH

- Société de santé United Imaging Ltd.

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En septembre 2024,Sonio Detect reçu[AS1] Marquage CE, permettant la sortie à l'échelle nationale de son logiciel de qualité d'image ultrasonore AI, désormais soutenu par l'acquisition de Samsungâ € TM.

- En novembre 2024,Paris[AS2] L'Institut Brain a inauguré un scanner IRM Tesla 7â € (MAGNETOM Terra.X 7T IRM de Siemens Healthineers), marquant une mise à niveau majeure à ultraâ € "haute €" neuroimagerie de terrain en France.

Marché

Cette étude prévoit des recettes au niveau de la France, des régions et des pays de 2020 à 2035. Décisions Les conseillers ont segmenté le marché des équipements d'imagerie diagnostique de France sur la base des segments ci-dessous:

Équipement d'imagerie diagnostique FranceMarché, parModalités

- IRM

- Tomographie calculée

- Ultrasons

- Rayon X

- Imagerie nucléaire

- Autres

Équipement d'imagerie diagnostique FranceMarché, parPortabilité

- Systèmes fixes

- Systèmes mobiles/portables

Équipement d'imagerie diagnostique FranceMarché, parDemande

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Autres

Équipement d'imagerie diagnostique FranceMarché, parUtilisateur final

- Hôpitaux

- Centres de diagnostic

Foire aux questions (FAQ)

- Qu'est-ce que le CAGR du marché français des équipements d'imagerie diagnostique ?

La taille du marché français des équipements d'imagerie diagnostique devrait augmenter d'environ 6% entre 2024 et 2035.

- Quelle est la taille du marché français de l'imagerie diagnostique en 2024 ?

La taille du marché des équipements d'imagerie diagnostique en France était estimée à 2,00 milliards de dollars in 2024.

- Quelle est la taille prévue du marché français des équipements d'imagerie diagnostique d'ici 2035 ?

La taille du marché français des équipements d'imagerie diagnostique devrait atteindre 3,79 milliards de dollars d'ici 2035.

- Quels sont les principaux moteurs de croissance du marché français des équipements d'imagerie diagnostique ?

Une population vieillissante, la prévalence croissante des maladies chroniques et les progrès technologiques rapides. Augmenter les dépenses de soins de santé et accroître la demande de solutions d'imagerie numériques et à l'IA.

- Quel segment de l'utilisateur final détenait la plus grande part de marché en 2024?

Le segment des hôpitaux détenait la plus grande part de marché en 2024.

- Qui Le segment des modalités représentait la plus grande part du marché en 2024?

Le segment de la tomographie calculé représentait la plus grande part du marché en 2024.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 184 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Country |

| Pages | 184 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Dec 2025 |

| Accès | Télécharger depuis cette page |