Рынок оборудования для диагностики во Франции

Размер, доля и анализ воздействия на рынок диагностического оборудования для визуализации во Франции, по модальности (МРТ, компьютерная томография, ультразвук, рентгеновское излучение, ядерная визуализация и другие), по портативности (фиксированные системы и мобильные / портативные системы), по применению (кардиология, онкология, неврология, ортопедия и другие), по конечному пользователю (больницы и диагностические центры) и анализ рынка диагностического оборудования для визуализации, отраслевые тенденции, прогнозы до 2035 года

Обзор отчета

Оглавление

Прогнозы рынка диагностического оборудования для визуализации Франции до 2035 года

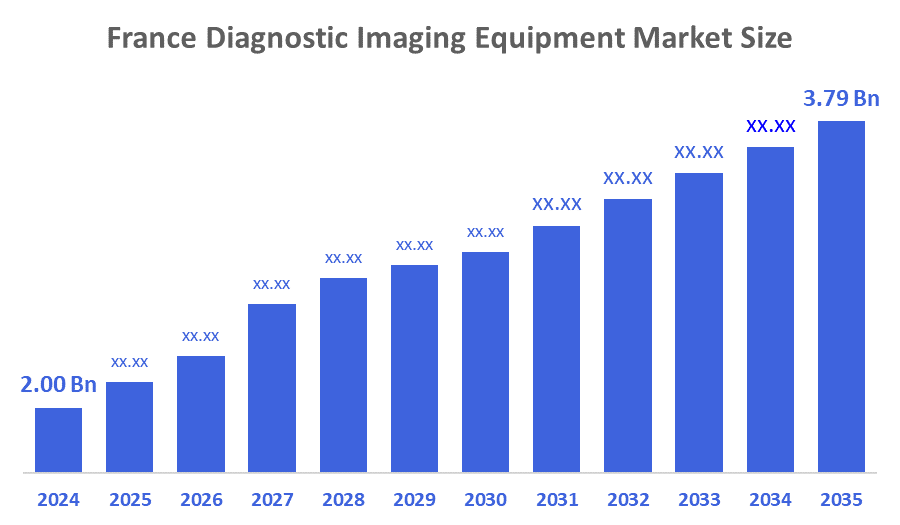

- Размер рынка диагностического оборудования для визуализации во Франции в 2024 году оценивался в 2 миллиарда долларов.

- Ожидается, что размер рынка диагностического оборудования для визуализации во Франции вырастет примерно на 6% с 2025 по 2035 год.

- Ожидается, что к 2035 году размер рынка диагностического оборудования для визуализации во Франции достигнет 3,79 миллиарда долларов.

Согласно исследовательскому отчету, опубликованному Decisions Advisors & Consulting, размер рынка оборудования для диагностики изображений во Франции, как ожидается, достигнет 3,79 миллиарда долларов США к 2035 году, увеличившись на 6% с 2025 по 2035 год. Рынок диагностического оборудования во Франции обусловлен старением населения, ростом хронических заболеваний и быстрыми темпами технологических инноваций в отрасли. Кроме того, такие факторы, как реализация правительственных программ, таких как «Инновации в здравоохранении 2030», движение к основанному на стоимости уходу, растущие инвестиции в здравоохранение и растущий спрос на возможности искусственного интеллекта и цифровой визуализации.

Обзор рынка

Рынок диагностического оборудования для визуализации во Франции относится к отрасли, которая состоит из производства, поставок и распространения медицинского оборудования (диагностического оборудования для визуализации), используемого для визуализации внутренних структур человека, чтобы врачи могли диагностировать пациентов и планировать лечение. Примеры продуктов на этом рынке диагностического оборудования для визуализации включают рентгеновские аппараты, КТ-сканеры, МРТ-машины, ультразвуковые инструменты, ядерные машины для визуализации и машины для маммографии. Использование диагностических устройств визуализации наблюдается в нескольких отраслях (больницы, диагностические центры / клиники и исследовательские центры). Растущий спрос на эти диагностические устройства визуализации во Франции обусловлен растущей потребностью в точных и неинвазивных диагностических средствах визуализации, которые не только обеспечат врачей точным диагнозом пациента, но и помогут врачам отслеживать, насколько хорошо пациент прогрессирует с их лечением и, следовательно, помогут медицинскому сообществу обеспечить передовую медицинскую помощь.

Во Франции высокое бремя хронических заболеваний и рака. Ежегодно диагностируется около 435 000 новых онкологических больных, рак продолжает оставаться одной из ведущих причин смерти, и потребность в диагностической визуализации для выявления, мониторинга и лечения заболеваний будет продолжать расти по мере старения населения Франции. Приблизительно 43 процента потребителей, живущих во Франции, получают по крайней мере одно исследование медицинской визуализации (например, рентген, КТ, МРТ и т. д.) в год; поэтому существует значительная зависимость от различных форм визуализации для получения качественного медицинского обслуживания. Кроме того, по мере того, как население Франции продолжает стареть, будет увеличиваться число пожилых пациентов, которым потребуется диагностическая визуализация для возрастных состояний; поэтому будет по-прежнему расти спрос на передовые системы визуализации, такие как КТ и МРТ-технологии. Наконец, по мере развития технологии визуализации и увеличения распространенности профилактической помощи/скрининга, это даст дополнительный импульс для более широкого внедрения этих технологий и создаст прочную платформу для поддержки сектора оборудования для диагностической визуализации во Франции.

Отчет по охвату

Данный отчет классифицирует рынок диагностического оборудования для Франции на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок диагностического оборудования. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка диагностического оборудования для визуализации во Франции.

Факторы вождения

Основными движущими силами рынка диагностического оборудования для визуализации во Франции являются растущие случаи хронических заболеваний (например, рака, сердечно-сосудистых заболеваний и неврологических заболеваний), а также растущее число пожилых людей, которые нуждаются в регулярной визуализации в рамках мониторинга общего состояния здоровья и оказания профилактической помощи. Наряду с этими факторами есть много технологических достижений, таких как диагностика с помощью искусственного интеллекта (ИИ), цифровая визуализация и интеграция телемедицины, которые обеспечивают повышенную диагностическую эффективность, повышенную точность и предоставляют больше возможностей для принятия. Кроме того, федеральные программы, такие как Франция 2030, обеспечили необходимую поддержку для финансовой поддержки исследовательских инициатив Франции, предоставляя как капитал, так и возможности для продвижения отечественных инноваций в области диагностической визуализации.

Факторы сдерживания

Рынок диагностического оборудования для визуализации во Франции сталкивается с рядом сдерживающих факторов. Высокие первоначальные затраты на передовые системы визуализации, такие как МРТ и КТ, ограничивают внедрение, особенно среди небольших клиник. Строгие нормативные требования к безопасности, качеству и одобрению могут задержать запуск продукта и увеличить расходы на соответствие требованиям. Насыщение рынка в городских больницах создает интенсивную конкуренцию среди поставщиков. Кроме того, нехватка квалифицированных радиологов и технического персонала может замедлить использование и эффективность оборудования. Экономическое давление и бюджетные ограничения в учреждениях общественного здравоохранения также ограничивают инвестиции в новые или модернизированные технологии визуализации.

Сегментация рынка

Доля рынка диагностического оборудования для визуализации во Франции классифицируется по модальности, переносимости, применению и конечному пользователю.

- Сегмент компьютерной томографии занял самую большую долю рынкав 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Рынок диагностического оборудования для визуализации во Франции сегментирован по модальности на МРТ, компьютерную томографию, ультразвук, рентген, ядерную визуализацию и другие. Среди них сегмент компьютерной томографии составил самую большую долю рынка в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Сегментарный рост компьютерной томографии обусловлен ее широкими клиническими применениями в выявлении и мониторинге рака, сердечно-сосудистых заболеваний и травматических травм в сочетании с ее способностью обеспечивать быстрое, высокое разрешение и точную визуализацию. Растущий спрос на передовую диагностику в больницах, неотложной помощи и амбулаторных центрах, наряду с технологическими достижениями, такими как низкодозированная КТ и визуализация с помощью искусственного интеллекта, еще больше способствует принятию.

- Сегмент фиксированных систем доминировал на рынке в 2024 году и, по прогнозам, будет расти с существенным CAGR в течение прогнозируемого периода.

Французский рынок диагностического оборудования сегментирован по переносимости в стационарные системы и мобильные/портативные системы. Среди них сегмент фиксированных систем доминировал на рынке в 2024 году и, по прогнозам, будет расти со значительным CAGR в течение прогнозируемого периода. Сегментарный рост фиксированных систем обусловлен их более высокой точностью визуализации, расширенными возможностями и пригодностью для больниц и крупных диагностических центров, которые требуют постоянного использования в больших объемах. Эти системы, включая МРТ, КТ и рентгеновские аппараты, обеспечивают превосходное качество изображения и интеграцию с больничными информационными системами, что делает их необходимыми для комплексной диагностики. Растущее число разработок инфраструктуры больниц, замена устаревшего оборудования и спрос на надежные, высокопроизводительные решения для визуализации способствуют дальнейшему внедрению и устойчивому росту систем фиксированной диагностической визуализации во Франции.

- На сегмент онкологии приходится наибольшая доля рынкаВ 2024 году ожидается значительный рост CAGR в течение прогнозируемого периода.

Рынок диагностического оборудования для визуализации во Франции сегментирован по применению в кардиологии, онкологии, неврологии, ортопедии и других. Среди них онкологический сегмент занял самую большую долю рынка в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Сегментарный рост онкологии обусловлен растущей распространенностью рака во Франции, где ежегодно регистрируется около 435 000 новых случаев, что стимулирует спрос на раннее выявление, диагностику и мониторинг лечения. Передовые методы визуализации, такие как КТ, МРТ, ПЭТ и ядерная визуализация, имеют решающее значение для точной идентификации опухоли, постановки и оценки терапии. Растущая осведомленность о программах скрининга рака и растущие расходы на здравоохранение еще больше способствуют внедрению диагностической визуализации в онкологии.

- Сегмент больниц занимал самую большую долю рынка в 2024 году и, по прогнозам, в течение прогнозируемого периода вырастет на существенный CAGR.

Французский рынок диагностического оборудования сегментирован конечным пользователем на больницы и диагностические центры. Среди них сегмент больниц занимал самую большую долю рынка в 2024 году и, по прогнозам, будет расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост больницы обусловлен высоким притоком пациентов, наличием развитой инфраструктуры и необходимостью комплексных диагностических услуг в одном месте. Больницы требуют широкого спектра методов визуализации, включая МРТ, КТ, рентген, ультразвук и ядерную визуализацию, для поддержки стационарной помощи, экстренных служб и специализированных отделений, таких как онкология и кардиология.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих на рынке диагностического оборудования для визуализации во Франции, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- GE HealthCare

- FUJIFILM Holdings Corporation

- Компания Canon Medical Systems Corporation

- Hologic Inc.

- Корпус Шимадзу.

- Компания Carestream Health Inc.

- Samsung Healthcare (SAMSUNG)

- Agfa-Gevaert NV

- Компания Ziehm Imaging GmbH

- United Imaging Healthcare Co. Ltd.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В сентябре 2024 года,Sonio Detect получил[AS1] Маркировка CE, позволяющая общенациональный выпуск программного обеспечения для ультразвукового изображения ИИ, теперь поддерживается приобретением Samsung.

- В ноябре 2024 года,Париж[AS2] Институт мозга открыл МРТ-сканер 7-Tesla (MAGNETOM Terra.X 7T MRI от Siemens Healthineers), отмечая значительное обновление до ультра-высокого поля нейровизуализации во Франции.

Сегмент рынка

Это исследование прогнозирует доходы на уровне Франции, региона и страны с 2020 по 2035 год. Компания Decisions Advisors сегментировала рынок оборудования для диагностики и визуализации во Франции на основе следующих сегментов:

Французское оборудование для диагностики изображенийРынок, поМодальность

- МРТ

- Компьютерная томография

- ультразвук

- рентгеновский

- Ядерная визуализация

- Другие

Французское оборудование для диагностики изображенийРынок, поПортативность

- Фиксированные системы

- Мобильные/портативные системы

Французское оборудование для диагностики изображенийРынок, поПрименение

- Кардиология

- онкология

- неврология

- ортопедия

- Другие

Французское оборудование для диагностики изображенийРынок, поКонечный пользователь

- Больницы

- Диагностические центры

Часто задаваемые вопросы (FAQ)

- Что такое CAGR на рынке диагностического оборудования Франции?

Ожидается, что размер рынка диагностического оборудования для визуализации во Франции вырастет примерно на 6% с 2024 по 2035 год.

- Каков размер рынка диагностического оборудования в 2024 году?

Размер рынка диагностического оборудования для визуализации во Франции оценивается в 2,00 млрд долларов США in 2024.

- Каков прогнозируемый объем рынка диагностического оборудования Франции к 2035 году?

Ожидается, что к 2035 году объем рынка диагностического оборудования для визуализации во Франции достигнет 3,79 миллиарда долларов.

- Каковы основные драйверы роста рынка диагностического оборудования?

Старение населения, увеличение распространенности хронических заболеваний и быстрые технологические достижения. Увеличение расходов на здравоохранение и растущий спрос на цифровые и ИИ-решения для визуализации.

- Какой сегмент конечных пользователей занимал самую большую долю рынка в 2024 году?

Сегмент больниц занимал самую большую долю рынка в 2024 году.

- Который Сегмент модальности занял самую большую долю рынка в 2024 году?

Сегмент компьютерной томографии занял самую большую долю рынка в 2024 году.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Country |

| Страницы | 184 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Dec 2025 |

| Доступ | Скачать с этой страницы |