Mercato dell'attrezzatura di imaging diagnostico della Francia

Francia Apparecchiature diagnostiche Dimensioni del mercato, condivisione e analisi di impatto COVID-19, da Modality (MRI, Tomografia computerizzata, Ultrasound, X-Ray, Imaging nucleare, e altri), da Portability (Fixed Systems e sistemi mobili/portabili), da Applicazione (Cardiologia, Oncologia, Neurologia, Ortopedia, Ortopedia, e altri), da Analisi del mercato di fine-mag (Hospital France

Dec 2025

DAR3505

184

Panoramica del rapporto

Indice

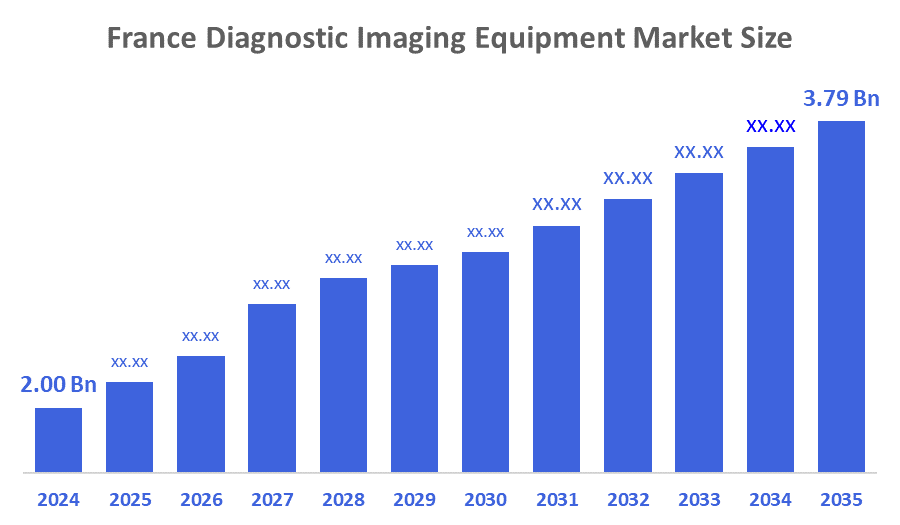

Francia Apparecchiature diagnostiche di imaging Dimensioni del mercato Previsioni di visione a 2035

- La dimensione del mercato dell'attrezzatura di imaging diagnostico di Francia è stata stimata a 2,00 miliardi di dollari nel 2024.

- La dimensione del mercato delle attrezzature di imaging diagnostico di Francia è prevista per crescere in un CAGR di circa il 6% dal 2025 al 2035.

- La dimensione del mercato dell'attrezzatura di imaging diagnostico di Francia è prevista per raggiungere USD 3,79 miliardi entro il 2035.

Secondo un rapporto di ricerca pubblicato da Decisions Advisors & Consulting, The France Diagnostic Imaging Equipment Market Size è previsto per raggiungere USD 3,79 miliardi entro il 2035, Crescendo in un CAGR del 6% dal 2025 al 2035. Il mercato delle apparecchiature diagnostiche di Francia è guidato da una popolazione in età, un aumento delle malattie croniche, e il rapido ritmo dell'innovazione tecnologica nel settore. Inoltre, fattori come l'implementazione di programmi governativi come "Health Innovation 2030", un movimento verso la cura basata sul valore, l'investimento crescente nella sanità e la crescente domanda di capacità di imaging AI-enhanced e digitale.

Panoramica del mercato

Il mercato delle apparecchiature diagnostiche di Francia si riferisce all'industria che consiste nella produzione, fornitura e distribuzione di apparecchiature mediche (dispositivi diagnostici) utilizzati per visualizzare le strutture interne degli esseri umani in modo che i medici possano diagnosticare i pazienti e pianificare i trattamenti. Esempi di prodotti in questo mercato di apparecchiature di imaging diagnostico includono macchine a raggi X, scanner CT, macchine MRI, strumenti a ultrasuoni, macchine di imaging nucleare e macchine mammografia. Gli usi per i dispositivi di imaging diagnostico sono visti in diversi settori (ospedali, centri di imaging diagnostico/clinici e centri di ricerca). La crescente domanda di questi dispositivi di imaging diagnostico in Francia è guidata dalla crescente necessità di prodotti diagnostici accurati e non invasivi che non solo fornire ai medici una diagnosi accurata di un paziente, ma anche aiutare i medici a tenere traccia di quanto bene il paziente sta progredendo con il loro trattamento e quindi aiutare la comunità medica a fornire assistenza medica avanzata.

In Francia, un alto peso di malattie croniche e cancro. Circa 435.000 nuovi pazienti con cancro vengono diagnosticati ogni anno, il cancro continua ad essere una delle principali cause di morte, e la necessità di diagnostica per la rilevazione, il monitoraggio e il trattamento delle malattie continuerà ad aumentare in quanto la popolazione francese continua ad invecchiare, con una crescente percentuale di pazienti anziani che richiedono l'imaging diagnostico per le malattie legate all'età. Circa il 43 per cento dei consumatori che vivono in Francia ricevono almeno uno studio di imaging medico (ad esempio, raggi X, CT, risonanza magnetica, ecc.) all'anno; quindi, c'è una dipendenza significativa da varie forme di imaging per ricevere assistenza sanitaria di qualità. Inoltre, poiché la popolazione della Francia continua a crescere, ci sarà un aumento del numero di pazienti anziani che richiederanno l'imaging diagnostico per le condizioni legate all'età; quindi, continuerà ad essere una maggiore domanda di sistemi di imaging avanzati come le tecnologie CT e MRI. Infine, man mano che la tecnologia dell'imaging si evolve e la prevenzione/schermatura diventa piÃ1 diffusa, questo fornirà ulteriore impulso per una maggiore adozione di queste tecnologie e creare una solida piattaforma per supportare il settore delle apparecchiature di imaging diagnostico in Francia.

Copertura del rapporto

Questo rapporto di ricerca classifica il mercato per il mercato delle apparecchiature di imaging diagnostico Francia basato su vari segmenti e regioni, e prevede la crescita dei ricavi e analizza le tendenze in ogni sottomercato. Il rapporto analizza i principali driver di crescita, le opportunità e le sfide che influenzano il mercato delle apparecchiature diagnostiche di Francia. Recenti sviluppi di mercato e strategie competitive, come l'espansione, il lancio di prodotti, lo sviluppo, la partnership, la fusione e l'acquisizione sono stati inclusi per trarre il panorama competitivo sul mercato. Il rapporto identifica strategicamente e profila i principali attori del mercato e analizza le loro competenze principali in ogni sotto-segmento del mercato delle apparecchiature diagnostiche di imaging Francia.

Fattori di guida

I principali conducenti del mercato delle apparecchiature diagnostiche Francia sono le crescenti incidenze delle condizioni croniche (ad esempio, tumori, disturbi cardiaci/cardio e malattie neurologiche) nonché il numero crescente di persone anziane che richiedono un'imaging regolare nell'ambito del monitoraggio della loro salute generale e dell'assistenza preventiva. Insieme a questi fattori sono molti progressi tecnologici come l'intelligenza artificiale (AI) la diagnosi assistita, l'imaging digitale e l'integrazione della telemedicina, che forniscono una maggiore efficienza diagnostica, una maggiore precisione e offrono maggiori opportunità di adozione. Inoltre, i programmi federali come la Francia 2030 hanno fornito il supporto necessario per il sostegno finanziario delle iniziative di ricerca della Francia, fornendo sia capitali che opportunità di avanzare innovazione diagnostica domestica.

Fattori di restrizione

Il mercato delle apparecchiature diagnostiche di Francia affronta diversi fattori di restrizione. Alti costi iniziali di sistemi di imaging avanzati, come scanner MRI e CT, limitano l'adozione, soprattutto tra le cliniche più piccole. I severi requisiti normativi per la sicurezza, la qualità e le approvazioni possono ritardare i lanci del prodotto e aumentare le spese di conformità. La saturazione di mercato negli ospedali urbani crea una concorrenza intensa tra i fornitori. Inoltre, una carenza di radiologi addestrati e personale tecnico può rallentare l'utilizzo e l'efficienza delle attrezzature. Le pressioni economiche e i vincoli di bilancio nelle impostazioni sanitarie pubbliche limitano anche gli investimenti in nuove o aggiornate tecnologie di imaging.

Segmentazione del mercato

La quota di mercato delle apparecchiature diagnostiche Francia è classificata per modalità, portabilità, applicazione e utente finale.

- Il segmento di tomografia calcolato rappresentava la più grande quota di mercatonel 2024 e si prevede di crescere a un CAGR significativo durante il periodo di previsione.

Il mercato delle apparecchiature diagnostiche di Francia è segmentato dalla modalità in MRI, tomografia computerizzata, ultrasuoni, raggi x, imaging nucleare e altri. Tra questi, il segmento tomografia calcolato ha rappresentato la quota di mercato più grande nel 2024 e si prevede di crescere a un significativo CAGR durante il periodo di previsione. La crescita segmentale della tomografia computerizzata è dovuta alla sua ampia applicazione clinica nel rilevare e monitorare il cancro, le malattie cardiovascolari e le lesioni traumatiche, combinato con la sua capacità di fornire immagini veloci, ad alta risoluzione e accurate. Aumentando la domanda di diagnostica avanzata negli ospedali, nei centri di assistenza d'emergenza e nei centri ambulatoriali, insieme a progressi tecnologici come la TAC a bassa dose e l'imaging assistita dall'IA, aumenta l'adozione.

- Il segmento dei sistemi fissi ha dominato il mercato nel 2024 ed è destinato a crescere in un sostanziale CAGR durante il periodo di previsione.

Il mercato delle apparecchiature diagnostiche di Francia è segmentato dalla portabilità in sistemi fissi e sistemi mobili/portabili. Tra questi, il segmento dei sistemi fissi ha dominato il mercato nel 2024 e si prevede di crescere in un significativo CAGR durante il periodo di previsione. La crescita segmentale dei sistemi fissi è dovuta alla loro maggiore precisione di imaging, capacità avanzate e idoneità per gli ospedali e grandi centri diagnostici che richiedono un uso continuo e ad alto volume. Questi sistemi, comprese le unità MRI, CT e X-ray, offrono una qualità dell'immagine superiore e l'integrazione con i sistemi informativi ospedalieri, rendendoli essenziali per la diagnostica completa. Il crescente numero di sviluppi delle infrastrutture ospedaliere, la sostituzione di apparecchiature obsolete e la domanda di soluzioni di imaging affidabili e ad alte prestazioni favoriscono ulteriormente l'adozione e la crescita sostenuta di sistemi di imaging diagnostico fisso in Francia.

- Il segmento oncologia ha rappresentato la quota di mercato più grandenel 2024 e si prevede di crescere a un CAGR significativo durante il periodo di previsione.

Il mercato delle apparecchiature diagnostiche di Francia è segmentato da applicazione in cardiologia, oncologia, neurologia, ortopedia e altri. Tra questi, il segmento oncologia ha rappresentato la più grande quota di mercato nel 2024 e si prevede di crescere in un significativo CAGR durante il periodo di previsione. La crescita segmentale dell'oncologia è dovuta alla crescente prevalenza del cancro in Francia, con circa 435.000 nuovi casi all'anno, la domanda di rilevamento precoce, diagnosi e monitoraggio del trattamento. Le modalità di imaging avanzate come CT, MRI, PET e imaging nucleare sono fondamentali per l'identificazione accurata del tumore, la staging e la valutazione della terapia. Aumentare la consapevolezza dei programmi di screening del cancro e aumentare la spesa sanitaria aumenta ulteriormente l'adozione di imaging diagnostico in oncologia.

- Il segmento ospedaliero deteneva la più grande quota di mercato nel 2024 ed è destinato a crescere in una sostanziale CAGR durante il periodo di previsione.

Il mercato delle apparecchiature diagnostiche di Francia è segmentato dall'utente finale in ospedali e centri diagnostici. Tra questi, il segmento ospedaliero deteneva la più grande quota di mercato nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita segmentale dell'ospedale è dovuta all'alto flusso di pazienti, alla disponibilità di infrastrutture avanzate e alla necessità di servizi diagnostici completi in un'unica posizione. Gli ospedali richiedono una vasta gamma di modalità di imaging, tra cui MRI, CT, X-ray, ultrasuoni e imaging nucleare, per supportare la cura ospedaliera, servizi di emergenza e dipartimenti specializzati come oncologia e cardiologia.

Analisi Competitiva:

Il rapporto offre l'analisi appropriata delle principali organizzazioni / aziende coinvolte nel mercato delle apparecchiature diagnostiche di imaging Francia, insieme ad una valutazione comparativa basata principalmente sulla loro offerta di prodotti, panoramica aziendale, presenza geografica, strategie aziendali, quota di mercato dei segmenti e analisi SWOT. Il rapporto fornisce anche un'analisi elaborata che si concentra sulle attuali notizie e sviluppi delle aziende, che includono lo sviluppo di prodotti, innovazioni, joint venture, partnership, fusioni e acquisizioni, alleanze strategiche e altri. Ciò consente la valutazione della concorrenza globale all'interno del mercato.

Elenco delle aziende chiave

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- GE HealthCare

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Hologic Inc.

- Shimadzu Corp.

- Carestream Health Inc.

- Samsung Healthcare (SAMSUNG)

- Agfa-Gevaert NV

- Ziehm Imaging GmbH

- United Imaging Healthcare Co. Ltd.

- Altri

Audizione chiave di destinazione

- Giocatori di mercato

- Investitori

- Utenti finali

- Autorità governative

- Azienda di consulenza e ricerca

- I capitalisti di Venture

- Rivenditori a valore aggiunto (VAR)

Recenti sviluppi

- Nel settembre 2024,Sonio Detect ha ricevuto[AS1] Marcatura CE, che consente il rilascio a livello nazionale del suo software AI ultrasuono-immagine-qualità, ora supportato dall'acquisizione di Samsung.

- Nel novembre 2024,Parigi[AS2] Brain Institute ha inaugurato uno scanner 7‑Tesla MRI (MAGNETOM Terra.X 7T MRI di Siemens Healthineers), marcando un importante aggiornamento al neuroimaging ultra‑high‑field in Francia.

Segmenti di mercato

Questo studio prevede entrate a livello francese, regionale e nazionale dal 2020 al 2035. Decisions Advisors ha segmentato il mercato delle apparecchiature di imaging diagnostico di Francia basato sui segmenti seguenti:

Apparecchiature di imaging diagnostico di FranciaMercato, DaMobilità

- MRI

- Tomografia computerizzata

- Ultrasuoni

- X-Ray

- Imaging nucleare

- Altri

Apparecchiature di imaging diagnostico di FranciaMercato, DaPortabilità

- Sistemi fissi

- Sistemi mobili/portabili

Apparecchiature di imaging diagnostico di FranciaMercato, DaApplicazione

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Altri

Apparecchiature di imaging diagnostico di FranciaMercato, DaUtente finale

- Ospedali

- Centri diagnostici

Domande frequenti (FAQ)

- Qual è il mercato delle apparecchiature diagnostiche CAGR della Francia?

La dimensione del mercato delle apparecchiature diagnostiche per l'imaging Francia dovrebbe crescere ad un CAGR di circa il 6% dal 2024 al 2035.

- Qual è la dimensione del mercato delle apparecchiature diagnostiche Francia nel 2024?

La dimensione del mercato delle apparecchiature diagnostiche di Francia è stata stimata a 2,00 miliardi di dollari in 2024.

- Qual è la dimensione del mercato proiettato del mercato delle apparecchiature diagnostiche Francia entro il 2035?

La dimensione del mercato delle apparecchiature diagnostiche per l'imaging francese dovrebbe raggiungere 3,79 miliardi di USD entro il 2035.

- Quali sono i principali driver di crescita del mercato delle apparecchiature diagnostiche Francia?

Una popolazione di invecchiamento, la crescente prevalenza di malattie croniche e rapidi progressi tecnologici. Aumentare le spese sanitarie e una crescente domanda di soluzioni di imaging digitale e AI.

- Quale segmento di utenti finali deteneva la più grande quota di mercato nel 2024?

Il segmento ospedaliero deteneva la più grande quota di mercato nel 2024.

- Che cosa? segmento di modalità rappresentato per la più grande quota di mercato nel 2024?

Il segmento tomografia calcolato rappresentava la quota di mercato più grande nel 2024.

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 184 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Country |

| Pagine | 184 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Dec 2025 |

| Accesso | Scarica da questa pagina |