Marché mondial des équipements d'imagerie orthopédique

Équipement mondial d'imagerie orthopédique Taille du marché, part et COVID-19 Analyse d'impact, par Modalité (X-ray, CT, IRM, ultrasons, imagerie nucléaire), par Utilisation finale (Hôpitaux, Centres d'imagerie diagnostique, autres), et par Région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), Analyse et prévisions 2025-2035.

Sep 2025

DAR2537

235

Aperçu du rapport

Table des matières

Résumé du marché des équipements d'imagerie orthopédique

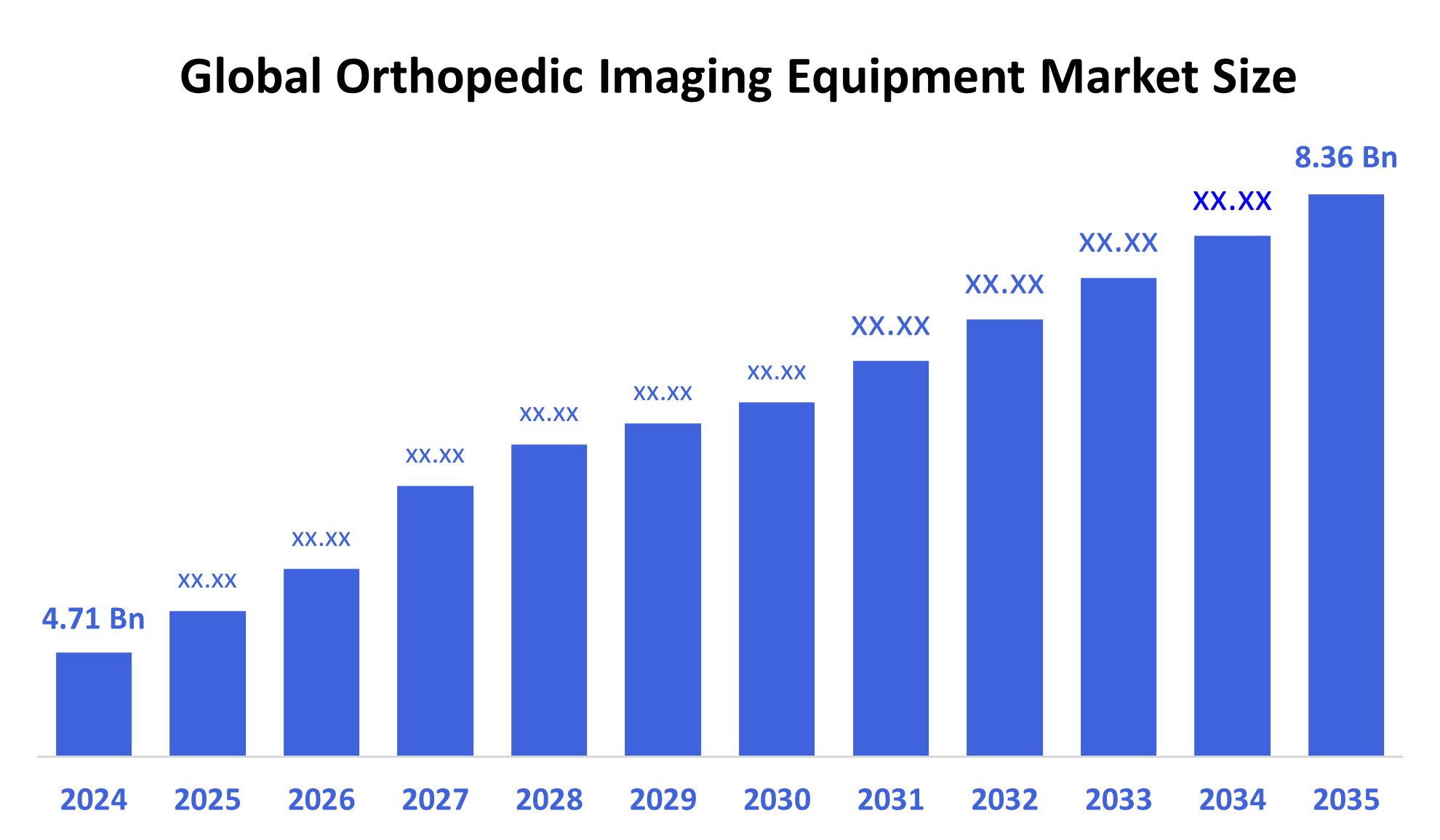

La taille du marché mondial de l'équipement d'imagerie orthopédique a été estimée à 4,71 milliards de dollars en 2024 et devrait atteindre 8,36 milliards de dollars d'ici 2035, en augmentant à un TCAC de 5,35 % entre 2025 et 2035. Le marché de l'équipement d'imagerie orthopédique se développe en raison de l'augmentation des conditions musculosquelettiques, de l'augmentation des procédures orthopédiques, du développement de nouvelles modalités d'imagerie, du vieillissement de la population et du besoin croissant de diagnostics précis et de traitements peu invasifs, qui encouragent l'utilisation d'équipement d'imagerie sophistiqué.

Principales perspectives régionales et sectorielles

- En 2024, le marché de l'équipement d'imagerie orthopédique en Amérique du Nord avait la plus grande part des revenus, représentant 33,7 %.

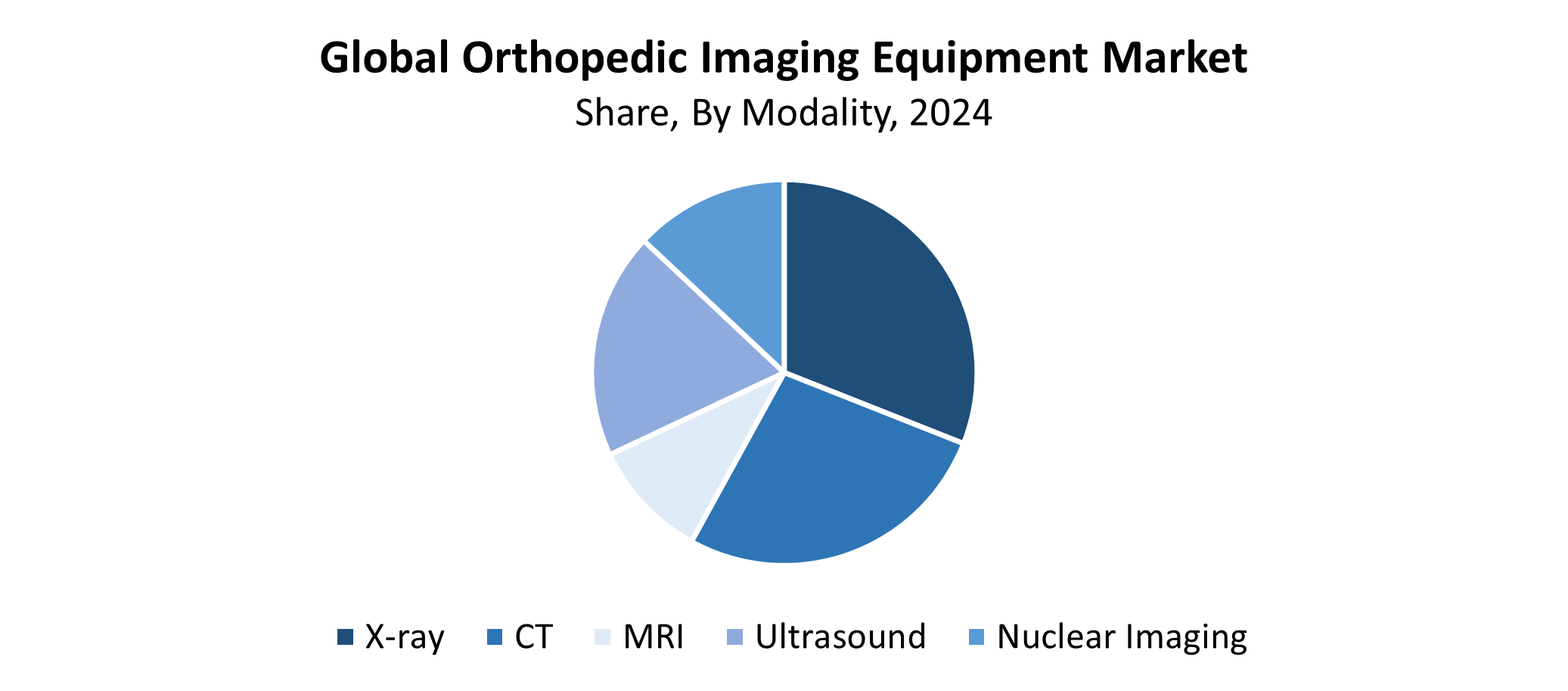

- En 2024, le segment des rayons X détenait la plus grande part de marché, représentant 31,75 % du marché et la plus importante par modalité.

- En 2024, le segment des hôpitaux a dominé le marché en détenant la plus grande part des revenus de 45,42 % par utilisation finale.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: 4,71 milliards de dollars

- 2035 Taille du marché prévue : 8,36 milliards de dollars

- CAGR (2025-2035): 5.35%

- Amérique du Nord : le plus grand marché en 2024

Le marché de l'équipement d'imagerie orthopédique comprend des appareils ainsi que des technologies servant à observer les os ainsi que les articulations et les structures musculosquelettiques à des fins de diagnostic et de traitement. Les technologies d'imagerie, y compris la fluoroscopie, l'IRM et les scans et les ultrasons, et les rayons X, permettent un diagnostic précis des cancers, de l'arthrite, des fractures et d'autres affections osseuses. Les principaux moteurs de la croissance du marché sont l'augmentation des cas de troubles musculosquelettiques, l'augmentation des chirurgies orthopédiques et le vieillissement de la population sensible aux maladies osseuses et aux blessures liées au sport. Les professionnels de la santé adoptent une technologie d'imagerie avancée parce qu'ils ont besoin d'outils de diagnostic exacts et de méthodes de traitement minimalement invasives.

Le marché s'élargit considérablement grâce à des progrès technologiques qui incluent l'imagerie 3D ainsi que l'électronique portable et l'intégration de l'IA, et une meilleure résolution de l'image, ce qui améliore les résultats procéduraux et la précision diagnostique. Le marché intègre une technologie de rayonnement à faible dose pour résoudre divers problèmes de sécurité. Les initiatives gouvernementales, ainsi que les programmes d'investissement axés sur le dépistage précoce des troubles musculosquelettiques et l'amélioration des établissements de soins de santé, contribuent à élargir le marché. Le marché mondial de l'équipement d'imagerie orthopédique connaît une croissance en raison des réglementations favorables et de l'augmentation du financement des soins de santé dans les pays en développement.

Perspectives de la modalité

Le segment des rayons X détenait la plus grande part de marché de 31,75 % en 2024 et était à la tête du marché des équipements d'imagerie orthopédique. L'adoption généralisée de la technologie des rayons X comme principal outil de diagnostic pour détecter les fractures osseuses, les dislocations articulaires et d'autres troubles musculosquelettiques contribue à cette domination du marché. Le système de soins de santé dépend fortement des systèmes de radiographie pour le diagnostic orthopédique puisque ces appareils offrent des prix abordables et des résultats d'imagerie rapide, ainsi qu'une disponibilité généralisée. Les progrès de la technologie des rayons X numériques, y compris la qualité d'image supérieure et la réduction de l'exposition aux rayonnements, ont entraîné l'adoption accrue de ces systèmes. La prédominance des rayons X sur le marché découle de sa capacité à fonctionner efficacement dans les milieux médicaux hospitaliers et ambulatoires. Le marché des rayons X mène des modalités d'imagerie orthopédique parce qu'il offre des prix abordables combinés à des performances efficaces et à des progrès techniques continus.

On s'attend à ce que le segment CT du marché de l'équipement d'imagerie orthopédique augmente le plus rapidement possible durant la période de prévision. La croissance rapide de l'imagerie CT découle de sa capacité avancée à générer des images transversales précises, qui permettent de diagnostiquer avec précision les troubles articulaires et les tumeurs osseuses, ainsi que les fractures complexes. Les progrès technologiques ont permis d'améliorer la qualité de l'imagerie par TDM, ainsi que la sécurité des patients grâce à des procédures de balayage plus rapides, à une meilleure résolution et à une exposition réduite aux rayonnements. La demande d'EC continue de croître en raison de son utilisation croissante dans les procédures de planification chirurgicale et les évaluations postopératoires. L'expansion de l'infrastructure de soins de santé dans les pays en développement, ainsi que la compréhension croissante des avantages de la TDM par les fournisseurs, sont à l'origine de la forte évolution de cette catégorie.

Perspectives d'utilisation finale

Le segment des hôpitaux a dirigé le marché de l'équipement d'imagerie orthopédique en détenant 45,42 % des revenus en 2024. Les hôpitaux représentent les principaux utilisateurs finaux d'équipement d'imagerie orthopédique parce qu'ils gèrent des cas musculosquelettiques complexes et servent de vastes populations de patients avec des services de soins de santé complets. Les hôpitaux utilisent la technologie d'imagerie avancée aux côtés du personnel médical expert pour fournir des diagnostics précis et un traitement efficace des troubles orthopédiques. Les hôpitaux consacrent des fonds importants à l'équipement d'imagerie moderne, qui appuie de multiples interventions, y compris des chirurgies orthopédiques, ainsi que des soins de réadaptation et de traumatologie. Le statut de leader sur le marché de ce secteur bénéficie d'un soutien supplémentaire du nombre croissant de procédures orthopédiques dans les hôpitaux, ainsi que de leur attention sur des diagnostics précis. La demande mondiale de matériel d'imagerie orthopédique reste concentrée dans les hôpitaux, qui servent de centres médicaux primaires.

Au cours de la période de prévision, le segment des centres d'imagerie diagnostique du marché des équipements d'imagerie orthopédique connaîtra une croissance importante. La croissance du marché découle de l'augmentation des besoins en services d'imagerie spécialisée, qui sont offerts à moindre coût en dehors des milieux hospitaliers traditionnels. Les cliniques d'imagerie diagnostique connaissent une croissance des patients parce qu'elles offrent des services d'imagerie orthopédique rapides et accessibles et rentables aux patients, y compris ceux qui ont besoin d'analyses de base et d'évaluations supplémentaires. Les progrès technologiques modernes, comme l'équipement d'imagerie numérique et portable, ont permis à ces cliniques de fournir des services de diagnostic supérieurs. La sensibilisation croissante des patients à l'égard du diagnostic précoce, associée à la commodité des services ambulatoires, favorise l'expansion du marché dans les centres d'imagerie diagnostique et stimule la demande de ces services.

Perspectives régionales

Le marché nord-américain de l'équipement d'imagerie orthopédique détenait la plus grande part de revenus de 33,7 % en 2024 et prédominait sur le marché mondial. La région conserve sa position de chef de file en raison des installations médicales de pointe, des taux d'utilisation élevés de systèmes d'imagerie de pointe et d'engagements financiers substantiels en faveur des soins orthopédiques, diagnostiques et thérapeutiques. La croissance de la population âgée, ainsi que l'expansion des procédures médicales orthopédiques et la prévalence des maladies musculo-squelettiques, stimulent la demande du marché. L'expansion du marché passe par un solide soutien gouvernemental, ainsi que des politiques de remboursement favorables et le développement continu de la technologie d'imagerie. La position de chef de file de l'Amérique du Nord en tant que leader mondial du marché est établie par ses importants acteurs du marché et ses instituts de recherche, qui accélèrent la mise en oeuvre de solutions d'imagerie orthopédique de pointe.

Tendances du marché des équipements d'imagerie orthopédique en Europe

Le marché européen des équipements d'imagerie orthopédique détenait une part de marché importante en 2024 en raison de sa croissance régionale soutenue. Les principaux moteurs de cette expansion sont le vieillissement de la population européenne, l'augmentation des cas de troubles musculo-squelettiques et la compréhension croissante des bienfaits du diagnostic précoce et des traitements orthopédiques peu invasifs. Les appareils d'imagerie modernes, tels que l'IRM, le TDM et les systèmes de radiographie numérique, bénéficient d'un soutien de l'infrastructure de soins de santé établie en Europe et de son accent sur les technologies médicales de pointe. Les initiatives gouvernementales qui favorisent l'innovation médicale ainsi que le financement de la recherche musculosquelettique favorisent l'expansion du marché. L'Europe a une importance essentielle sur le marché mondial des équipements d'imagerie orthopédique parce qu'elle abrite les principaux fabricants d'appareils médicaux et connaît une demande croissante de services de diagnostic ambulatoire.

Tendances du marché des équipements d'imagerie orthopédique en Asie-Pacifique

Au cours de la période de prévision, le marché de l'équipement d'imagerie orthopédique en Asie-Pacifique devrait connaître une croissance importante. L'augmentation rapide est due à l'augmentation des dépenses de santé et à l'augmentation des cas de maladies musculo-squelettiques ainsi qu'au développement de la sensibilisation au diagnostic médical en Chine, en Inde et au Japon. L'augmentation de la population âgée, parallèlement à la multiplication des interventions chirurgicales orthopédiques, crée des besoins supplémentaires sur le marché. La croissance rapide de la région découle de l'augmentation des investissements réalisés par les principaux acteurs du marché, ainsi que des initiatives gouvernementales visant à améliorer les installations médicales et l'infrastructure des soins de santé. Les progrès technologiques, ainsi que la distribution de matériel d'imagerie abordable dans les villes et les zones rurales, constituent un facteur de croissance essentiel.

Principales entreprises d'équipement d'imagerie orthopédique :

Voici les principales entreprises de lamarché des équipements d'imagerie orthopédique. Ces entreprises détiennent collectivement la plus grande part de marché et dictent les tendances de l'industrie.

- GE Santé

- Société Shimadzu

- Fujifilm Healthcare Solutions

- Philips Healthcare

- Mindray Mindray Bio-Medical Electronics Co., Ltd.

- United Imaging Healthcare Co.

- Canon Medical Systems Corporation

- Esaote

- Santé

- Siemens Santé

- La société Hologic, Inc.

- Autres

Faits nouveaux

- En juin 2023,la FDA a approuvé et libéré Sonic DL, une technologie basée sur l'apprentissage profond de GE HealthCare qui accélère considérablement la capture d'images dans l'imagerie par résonance magnétique (IRM).

- En mai 2023,Carestream Health a introduit le DRX-Rise Mobile X-ray System, une machine de radiographie numérique entièrement intégrée qui offre aux clients un moyen abordable de passer à l'imagerie numérique.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Spheric Insights a segmenté le marché des équipements d'imagerie orthopédique en fonction des segments mentionnés ci-dessous :

MondialMarché des équipements d'imagerie orthopédiqueParModalités

- Radiographie

- Pays

- IRM

- Ultrasons

- Imagerie nucléaire

MondialMarché des équipements d'imagerie orthopédique, Par utilisation finale

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres

MondialMarché des équipements d'imagerie orthopédique, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 235 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 235 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Sep 2025 |

| Accès | Télécharger depuis cette page |