Мировой рынок ортопедического оборудования для визуализации

Глобальный анализ воздействия ортопедического оборудования на рынок, доля и COVID-19, по модальности (рентген, КТ, МРТ, ультразвук, ядерная визуализация), по конечному использованию (больницы, диагностические центры визуализации, другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035.

Обзор отчета

Оглавление

Обзор рынка ортопедического оборудования

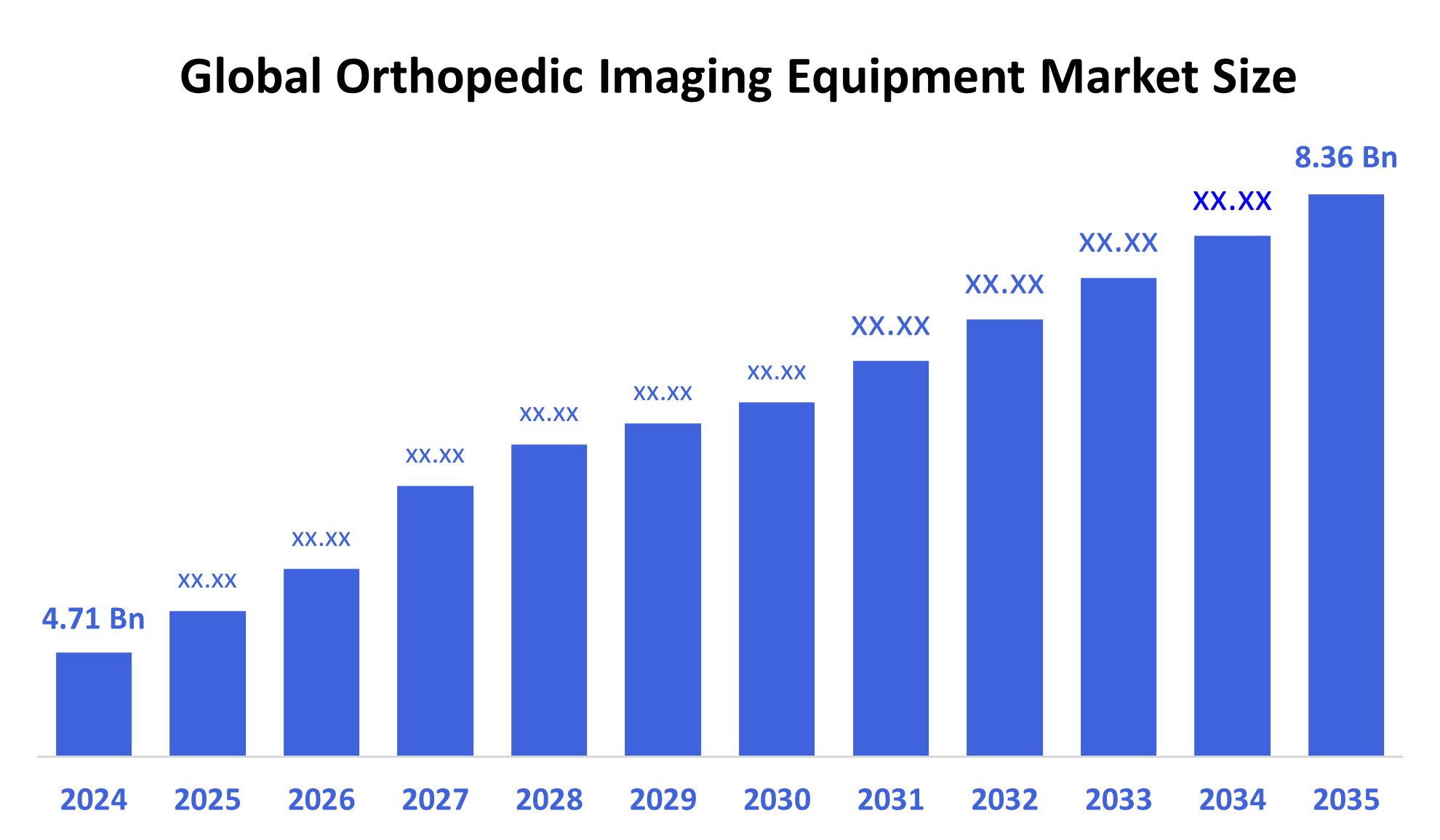

Размер мирового рынка ортопедического оборудования для визуализации был оценен в 4,71 млрд долларов США в 2024 году и, по прогнозам, достигнет 8,36 млрд долларов США к 2035 году, увеличившись на CAGR 5,35% с 2025 по 2035 год. Рынок ортопедического оборудования для визуализации расширяется из-за роста опорно-двигательного аппарата, увеличения ортопедических процедур, разработки новых методов визуализации, старения населения и растущей потребности в точной диагностике и минимально инвазивных методах лечения, все из которых поощряют использование сложного оборудования для визуализации.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году рынок ортопедического оборудования для визуализации в Северной Америке имел наибольшую долю доходов, составляя 33,7%.

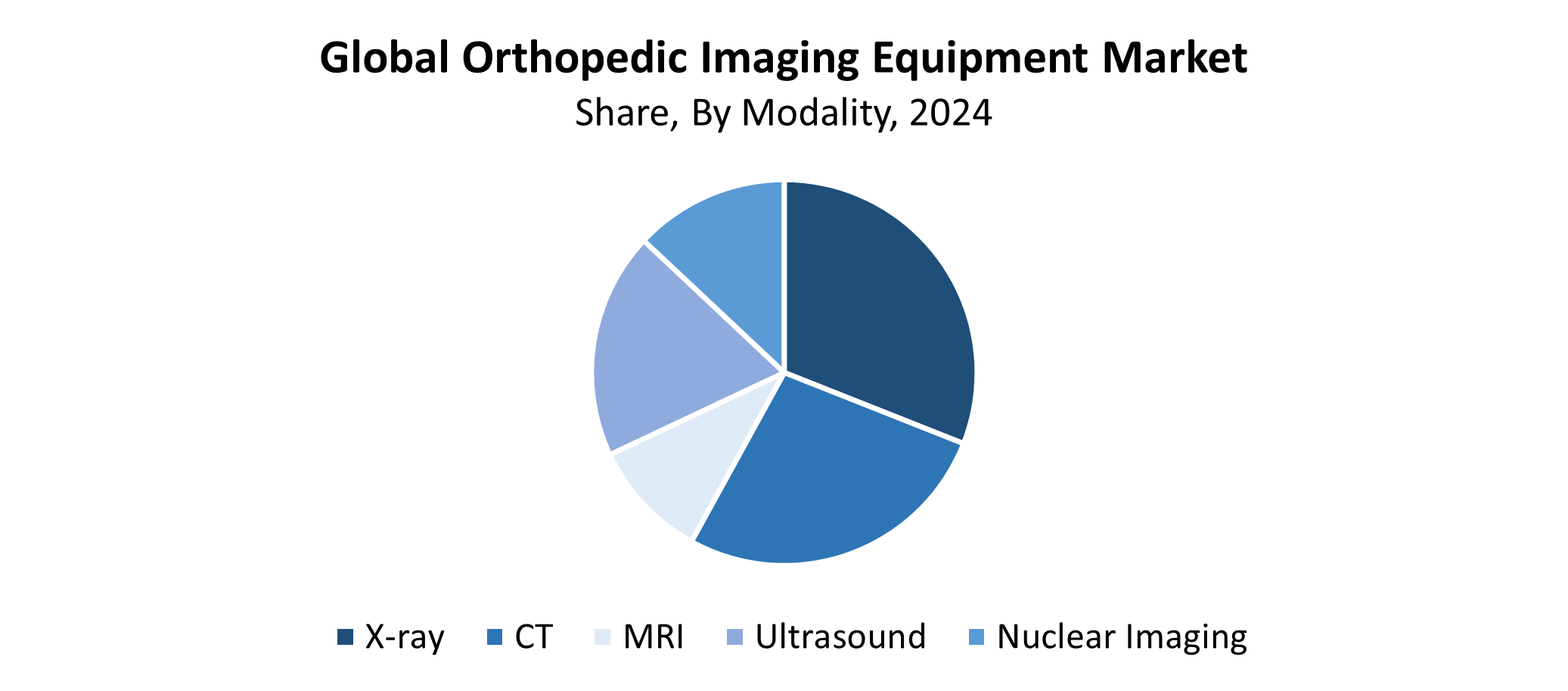

- В 2024 году рентгеновский сегмент занимал самую большую долю рынка, составляя 31,75% и лидировал на рынке по модальности.

- В 2024 году сегмент больниц доминировал на рынке, удерживая самую большую долю дохода в 45,42% по конечному использованию.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: $4,71 млрд

- 2035 Прогнозируемый размер рынка: 8,36 млрд долларов

- CAGR (2025-2035): 5.35%

- Северная Америка: крупнейший рынок в 2024 году

Рынок ортопедического оборудования для визуализации включает в себя устройства вместе с технологиями, которые служат для наблюдения костей вместе с суставами и опорно-двигательного аппарата для диагностики и лечения. Технологии визуализации, включая флюороскопию вместе с МРТ и КТ, ультразвуком и рентгеновскими лучами, позволяют точно диагностировать рак, артрит, переломы и другие связанные с костью состояния. Основные движущие силы роста рынка включают увеличение случаев опорно-двигательного аппарата, рост ортопедических операций и старение населения, восприимчивого к заболеваниям костей и большему количеству спортивных травм. Медицинские работники используют передовые технологии визуализации, потому что им нужны точные диагностические инструменты и минимально инвазивные методы лечения.

Рынок значительно расширяется благодаря технологическим достижениям, которые включают 3D-изображение вместе с портативной электроникой и интеграцией ИИ, а также улучшенное разрешение изображения, которое улучшает как процедурные результаты, так и диагностическую точность. Рынок включает в себя технологии низкодозного излучения для решения различных проблем безопасности. Правительственные инициативы, а также инвестиционные программы, направленные на раннее выявление заболеваний опорно-двигательного аппарата и улучшение медицинских учреждений, способствуют расширению рынка. Мировой рынок ортопедического оборудования для визуализации демонстрирует рост благодаря поддерживающим правилам и увеличению финансирования здравоохранения в развивающихся странах.

Модальность Insights

Рентгеновский сегмент занимал самую большую долю рынка в 31,75% в 2024 году и лидировал на рынке ортопедического оборудования для визуализации. Широкое внедрение рентгеновской технологии в качестве основного диагностического инструмента для выявления переломов костей, вывихов суставов и других нарушений опорно-двигательного аппарата способствует этому доминированию на рынке. Система здравоохранения в значительной степени зависит от рентгеновских систем для ортопедической диагностики, поскольку эти устройства предлагают доступные цены и быстрые результаты визуализации. Достижения в области цифровых рентгеновских технологий, включая превосходное качество изображения и снижение радиационного облучения, привели к более широкому внедрению этих систем. Доминирование рентгеновских лучей на рынке обусловлено их способностью эффективно работать как в больничной, так и в амбулаторной медицинской среде. Рентгеновский рынок лидирует по модальностям ортопедической визуализации, поскольку предлагает доступные цены в сочетании с эффективной производительностью и текущим техническим прогрессом.

Ожидается, что сегмент компьютерной томографии на рынке ортопедического оборудования будет расти самыми быстрыми темпами в течение прогнозируемого периода. Быстрый рост КТ-визуализации обусловлен ее передовой способностью генерировать точные изображения поперечного сечения, которые позволяют точно диагностировать нарушения суставов и злокачественные опухоли костей, а также сложные переломы. Технологический прогресс привел к улучшению качества КТ-визуализации, а также к повышению безопасности пациентов благодаря более быстрым процедурам сканирования и улучшению разрешения и снижению радиационного облучения. Спрос на КТ продолжает расти из-за его широкого использования в хирургических процедурах планирования и послеоперационных оценках. Расширяющаяся инфраструктура здравоохранения в развивающихся странах, наряду с растущим пониманием поставщиками преимуществ КТ, определяет сильный путь развития этой категории.

Конечный вид использования Insights

Сегмент больниц возглавил рынок ортопедического оборудования для визуализации, удерживая 45,42% выручки в течение 2024 года. Больницы являются основными конечными пользователями ортопедического оборудования для визуализации, поскольку они управляют сложными случаями опорно-двигательного аппарата и обслуживают большие группы пациентов с комплексными медицинскими услугами. Больницы используют передовые технологии визуализации вместе с экспертным медицинским персоналом для постановки точных диагнозов и успешного лечения ортопедических расстройств. Больницы выделяют значительные средства на современное оборудование для визуализации, которое поддерживает несколько процедур, включая ортопедические операции, а также реабилитацию и травматологическую помощь. Статус лидера рынка в этом секторе получает дополнительную поддержку от растущего числа ортопедических процедур в больницах. Мировой спрос на ортопедическое оборудование для визуализации по-прежнему сосредоточен в больницах, которые служат основными медицинскими центрами.

В течение прогнозируемого периода сегмент центров диагностической визуализации рынка ортопедического оборудования для визуализации будет испытывать значительный рост. Рост рынка обусловлен растущим спросом на специализированные услуги визуализации, которые доступны по более низким ценам за пределами традиционных больниц. Клиники диагностической визуализации испытывают рост пациентов, потому что они предоставляют быстрые и доступные и экономически эффективные услуги ортопедической визуализации для пациентов, включая тех, кто нуждается в базовом сканировании и дополнительных оценках. Современные технологические достижения, такие как цифровое и портативное оборудование для визуализации, позволили этим клиникам предоставлять превосходные диагностические услуги. Растущая осведомленность пациентов о ранней диагностике в сочетании с удобством амбулаторного обслуживания стимулирует расширение рынка диагностических центров визуализации и повышает спрос на эти услуги.

Региональные идеи

Североамериканский рынок ортопедического оборудования для визуализации занимал самую большую долю дохода в 33,7% в течение 2024 года и доминировал на мировом рынке. Регион сохраняет лидирующие позиции благодаря передовым медицинским учреждениям, высоким показателям использования передовых систем визуализации и значительным финансовым обязательствам в отношении ортопедической, диагностической и терапевтической помощи. Растущее пожилое население, наряду с расширением ортопедических медицинских процедур и распространенностью опорно-двигательного аппарата, стимулирует спрос на рынке. Расширение рынка происходит благодаря сильной государственной поддержке, а также благоприятной политике возмещения и постоянному развитию технологий визуализации. Лидерство Северной Америки в качестве мирового лидера рынка обеспечивается за счет ее значительных игроков рынка и научно-исследовательских институтов, которые ускоряют внедрение передовых решений для ортопедической визуализации.

Европейские тенденции рынка ортопедического оборудования для визуализации

Европейский рынок ортопедического оборудования для визуализации в 2024 году занимал значительную долю рынка из-за устойчивого регионального роста. Основные движущие силы этого расширения включают старение населения Европы, увеличение случаев опорно-двигательного аппарата и растущее понимание преимуществ ранней диагностики и минимально инвазивных ортопедических методов лечения. Современные устройства визуализации, такие как МРТ, КТ и цифровые рентгеновские системы, получают поддержку от установленной инфраструктуры здравоохранения в Европе и сосредоточены на современных медицинских технологиях. Правительственные инициативы, способствующие медицинским инновациям наряду с финансированием исследований опорно-двигательного аппарата, способствуют расширению рынка. Европа имеет важное значение на мировом рынке ортопедического оборудования для визуализации, поскольку в ней находятся ключевые производители медицинских устройств и растет спрос на амбулаторные диагностические услуги.

Азиатско-Тихоокеанский рынок ортопедического оборудования для визуализации

Ожидается, что в течение прогнозируемого периода рынок ортопедического оборудования для визуализации в Азиатско-Тихоокеанском регионе значительно вырастет. Быстрый рост связан с более высокими расходами на здравоохранение и растущими случаями заболеваний опорно-двигательного аппарата наряду с развитием медицинской диагностики в Китае, Индии и Японии. Растущее пожилое население наряду с растущими ортопедическими хирургическими процедурами создает дополнительные потребности рынка. Быстрый рост региона обусловлен увеличением инвестиций ведущих игроков рынка вместе с правительственными инициативами по улучшению медицинских учреждений и улучшению инфраструктуры здравоохранения. Технологические достижения, наряду с доступным распределением оборудования для обработки изображений в городах и сельских районах, являются важным фактором роста.

Ключевые компании ортопедического оборудования для визуализации:

Ниже приведены ведущие компании вРынок ортопедического оборудования для визуализацииЭти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- GE Healthcare

- Корпорация Shimadzu

- Решение Fujifilm Healthcare

- Philips Healthcare

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- United Imaging Healthcare Co.

- Компания Canon Medical Systems Corporation

- Эсаоте

- Уход за здоровьем

- Siemens Healthineers

- Hologic, Inc.

- Другие

Последние события

- В июне 2023 года,FDA одобрило и выпустило Sonic DL, технологию глубокого обучения от GE HealthCare, которая значительно ускоряет захват изображения в магнитно-резонансной томографии (МРТ).

- В мае 2023 года,Компания Carestream Health представила мобильную рентгеновскую систему DRX-Rise, полностью интегрированную цифровую рентгеновскую машину, которая предлагает клиентам доступный способ перехода на цифровую визуализацию.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Компания Spherical Insights сегментировала рынок ортопедического оборудования для визуализации на основе следующих сегментов:

глобальныйРынок ортопедического оборудования для визуализацииПокаМодальность

- рентген

- КТ

- МРТ

- ультразвук

- Ядерная визуализация

глобальныйРынок ортопедического оборудования для визуализацииК концу использования

- Больницы

- Диагностические центры визуализации

- Другие

глобальныйРынок ортопедического оборудования для визуализацииРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 235 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |