Mercato globale di attrezzature per l'immaginazione ortopedica

Global Orthopedic Imaging Equipment Market Size, Share, and COVID-19 Impact Analysis, By Modality (X-ray, CT, MRI, Ultrasound, Nuclear Imaging), By End-use (Hospitals, Diagnostic Imaging Centers, Others), and By Region (America del Nord, Europa, Asia-Pacifico, America Latina, Medio Oriente e Africa), Analisi e previsione 2025-2035.

Sep 2025

DAR2537

235

Panoramica del rapporto

Indice

Ortopedia Imaging Attrezzature Riassunto del mercato

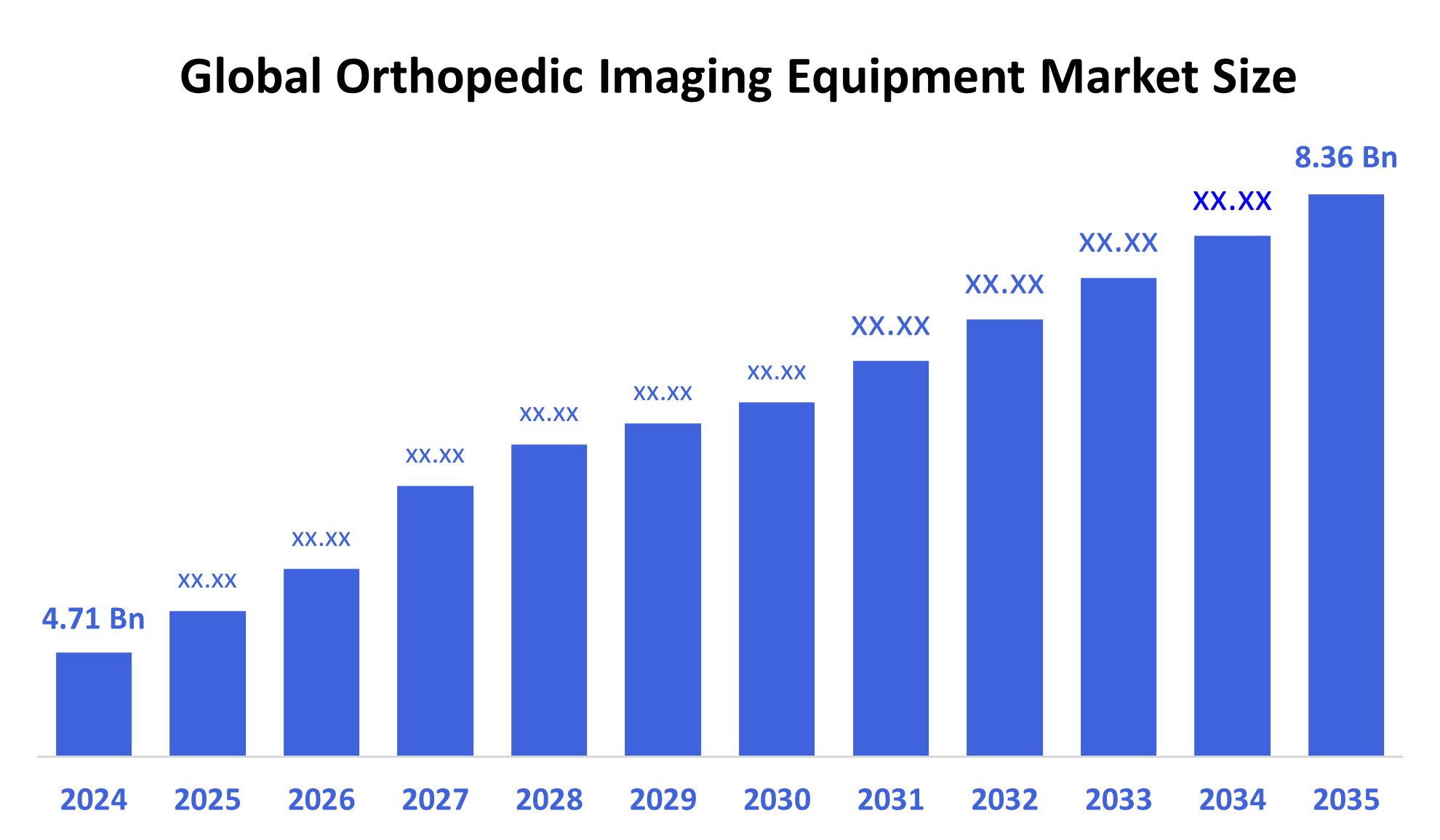

Il Global Orthopedic Imaging Equipment Market Size è stato stimato a 4,71 miliardi di dollari nel 2024 ed è progettato per raggiungere 8,36 miliardi di dollari entro il 2035, crescendo in una CAGR del 5,35% dal 2025 al 2035. Il mercato delle apparecchiature per l'imaging ortopedico si sta espandendo a causa dell'aumento delle condizioni muscolo-scheletriche, dell'aumento delle procedure ortopediche, dello sviluppo di nuove modalità di imaging, della popolazione di invecchiamento, della crescente necessità di una diagnosi precisa e di trattamenti minimamente invasivi, che incoraggiano l'uso di sofisticate apparecchiature per l'imaging.

Chiave Regionale e Segment-Wise

- Nel 2024, il mercato delle apparecchiature per l'imaging ortopedico in Nord America ha avuto la più grande quota di ricavi, pari al 33,7%.

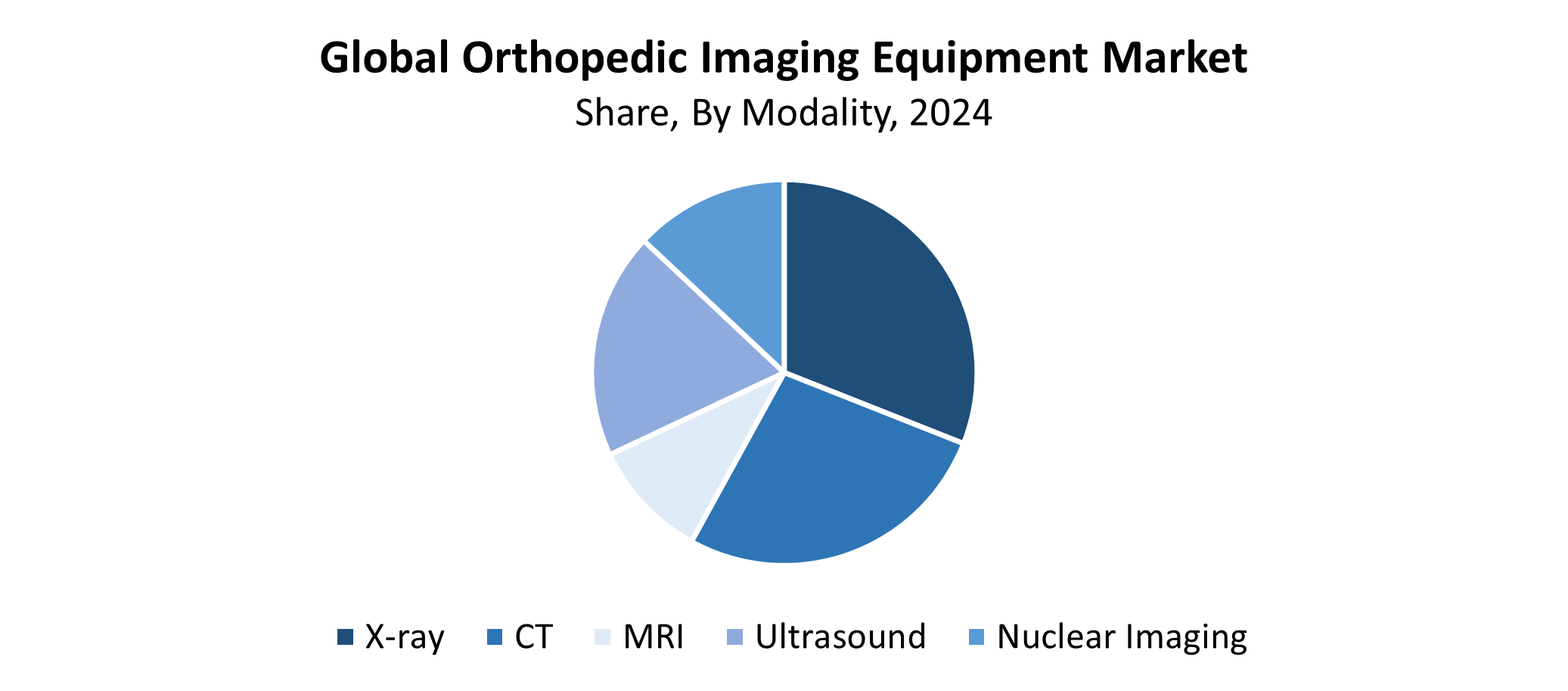

- Nel 2024, il segmento X-ray aveva la più grande quota di mercato, pari al 31,75% e ha portato il mercato per modalità.

- Nel 2024, il segmento ospedaliero ha dominato il mercato tenendo la più grande quota di ricavi del 45,42% per uso finale.

Global Market Forecast e Revenue Outlook

- 2024 Market Size: USD 4.71 miliardi

- 2035 Dimensione del mercato progettata: 8,36 USD

- CAGR (2025-2035): 5.35%

- Nord America: più grande mercato nel 2024

Il mercato delle apparecchiature di imaging ortopedico comprende dispositivi insieme a tecnologie che servono a osservare le ossa insieme alle articolazioni e strutture muscoloscheletriche per la diagnosi e il trattamento. Le tecnologie di imaging, tra cui la fluoroscopia insieme alle scansioni MRI e CT e l'ecografia, e raggi X, consentono una diagnosi precisa dei tumori, artrite, fratture e altre condizioni correlate all'osso. Le principali forze di guida dietro la crescita del mercato includono l'aumento dei casi disordini muscoloschelettrici, l'aumento di interventi ortopedici, e una popolazione di invecchiamento suscettibile di malattie ossee e lesioni più legate allo sport. I professionisti medici adottano la tecnologia avanzata di imaging perché hanno bisogno di strumenti diagnostici esatti e metodi di trattamento minimamente invasivi.

Il mercato si espande in modo significativo attraverso progressi tecnologici che includono l'imaging 3D insieme all'elettronica portatile e l'integrazione AI, e una risoluzione di immagini migliorata, che migliora sia i risultati procedurali che la precisione diagnostica. Il mercato incorpora la tecnologia di radiazione a bassa dose per risolvere diverse preoccupazioni di sicurezza. Iniziative governative, insieme a programmi di investimento che si concentrano su disturbi muscoloschelettrici di rilevamento precoce e miglioramenti delle strutture sanitarie, aiutano ad espandere il mercato. Il mercato mondiale delle apparecchiature per l'imaging ortopedico mostra la crescita a causa delle normative di supporto e dell'aumento del finanziamento sanitario nei paesi in via di sviluppo.

Insights di modalità

Il segmento X-ray ha tenuto la quota di mercato più grande del 31.75% nel 2024 e ha condotto il mercato ortopedico delle apparecchiature di imaging. L'adozione diffusa della tecnologia a raggi X come strumento diagnostico primario per rilevare le fratture ossee, le dislocazioni articolari e altri disturbi muscoloschelettrici contribuisce a questo dominio di mercato. Il sistema sanitario dipende pesantemente dai sistemi a raggi X per la diagnostica ortopedica poiché questi dispositivi offrono prezzi accessibili e risultati di imaging rapido, insieme alla disponibilità diffusa. I progressi tecnologici a raggi X digitali, tra cui la qualità dell'immagine superiore e la ridotta esposizione alle radiazioni, hanno spinto l'adozione aumentata di questi sistemi. Il dominio del mercato dei raggi X deriva dalla sua capacità di operare efficacemente in ambienti medici ospedalieri e ambulatoriali. Il mercato dei raggi X conduce modalità di imaging ortopedico perché offre prezzi convenienti combinati con prestazioni efficaci e progressi tecnici in corso.

Il segmento CT del mercato delle apparecchiature di imaging ortopedico dovrebbe crescere al CAGR più veloce durante il periodo di previsione. La rapida crescita dell'imaging CT deriva dalla sua capacità avanzata di generare immagini precise trasversali, che consentono diagnosi accurate di disturbi articolari e maligne ossee, insieme a fratture complesse. Il progresso tecnologico ha portato a una qualità di imaging CT superiore, insieme a una maggiore sicurezza dei pazienti attraverso procedure di scansione più veloci e una migliore risoluzione, e una ridotta esposizione alle radiazioni. La domanda di CT continua a crescere a causa del suo uso crescente nelle procedure di pianificazione chirurgica e valutazioni postoperative. L'espansione dell'infrastruttura sanitaria nei paesi in via di sviluppo, accanto all'aumento della comprensione dei vantaggi della TC, guida il forte percorso di sviluppo di questa categoria.

Insights d'uso finale

Il segmento ospedaliero ha condotto il mercato ortopedico delle apparecchiature per l'imaging tenendo il 45,42% delle entrate nel 2024. Gli ospedali rappresentano gli utenti finali primari di apparecchiature di imaging ortopedico perché gestiscono casi muscoloscheletrici complessi e servono grandi popolazioni di pazienti con servizi sanitari completi. Gli ospedali utilizzano la tecnologia avanzata di imaging insieme al personale medico esperto per fornire diagnosi precise e il trattamento di successo di disturbi ortopedici. Gli ospedali dedicano finanziamenti sostanziali alle moderne apparecchiature di imaging, che supportano più procedure, tra cui interventi ortopedici, insieme alla riabilitazione e alla cura dei traumi. Lo stato leader di mercato di questo settore riceve un ulteriore supporto dal numero crescente di procedure ortopediche negli ospedali, insieme al loro focus sulla diagnostica precisa. La domanda mondiale di apparecchiature di imaging ortopedico rimane concentrata negli ospedali, che servono come centri medici primari.

Durante il periodo di previsione, il segmento dei centri di imaging diagnostico del mercato delle apparecchiature di imaging ortopedico sperimenterà una crescita significativa. La crescita del mercato deriva dal crescente fabbisogno di servizi di imaging specializzati, che sono disponibili a costi inferiori al di fuori delle tradizionali impostazioni ospedaliere. Le cliniche di imaging diagnostico sperimentano la crescita dei pazienti perché forniscono servizi di imaging ortopedico veloci e accessibili e convenienti per i pazienti, compresi quelli che hanno bisogno di scansioni di base e valutazioni aggiuntive. I progressi tecnologici moderni, come le apparecchiature di imaging digitale e portatile, hanno permesso a queste cliniche di fornire servizi diagnostici superiori. La crescente consapevolezza del paziente circa la diagnosi precoce, accoppiata con comodità di servizio ambulatoriale, alimenta l'espansione del mercato nei centri di imaging diagnostici e spinge la domanda aumentata di questi servizi.

Indagini regionali

Il mercato delle apparecchiature per l'imaging ortopedico nordamericano ha detenuto la quota di fatturato maggiore del 33,7% nel 2024 e ha dominato il mercato mondiale. La regione mantiene la sua posizione di leadership a causa di strutture mediche avanzate, insieme ad alti tassi di utilizzo di sistemi di imaging avanzati e consistenti impegni finanziari verso l'assistenza ortopedica, diagnostica e terapeutica. La crescente popolazione anziana, unitamente all'espansione delle procedure mediche ortopediche e alla prevalenza della malattia muscolo-scheletrica, spinge la domanda di mercato. L'espansione del mercato avviene attraverso un forte sostegno del governo, insieme a politiche di rimborso favorevoli e sviluppo continuo della tecnologia di imaging. La posizione di leadership del Nord America come leader del mercato mondiale è stabilita attraverso i suoi sostanziali attori del mercato e le istituzioni di ricerca, che accelerano l'implementazione di soluzioni avanzate di imaging ortopedico.

Tendenze del mercato dell'attrezzatura di imaging ortopedico dell'Europa

Il mercato europeo delle apparecchiature per l'imaging ortopedico ha detenuto una consistente quota di mercato nel 2024 a causa della sua costante crescita regionale. I principali conducenti di questa espansione includono la popolazione di invecchiamento dell'Europa, aumentando i casi di disordine muscolo-scheletrico, e la comprensione crescente dei benefici della diagnosi precoce e dei trattamenti ortopedici minimamente invasivi. I moderni dispositivi di imaging, come MRI, CT e sistemi a raggi X digitali, ricevono supporto dall'infrastruttura sanitaria consolidata in Europa e si concentrano sulle tecnologie mediche all'avanguardia. Iniziative governative che promuovono l'innovazione medica a fianco dei finanziamenti per l'espansione del mercato della ricerca muscolo-scheletrica. L'Europa ha un'importanza essenziale nel mercato globale delle apparecchiature per l'imaging ortopedico perché ospita i principali produttori di dispositivi medici e le esperienze che aumentano la domanda di servizi diagnostici ambulatoriale.

Asia Pacifico Ortopedia Imaging attrezzature Tendenze del mercato

Durante il periodo di previsione, il mercato delle apparecchiature per l'imaging ortopedico Asia Pacific dovrebbe crescere in modo significativo. Il rapido aumento deriva dalle maggiori spese sanitarie e dai crescenti casi di malattia muscolo-scheletrica, oltre a sviluppare la consapevolezza diagnostica medica in Cina, India e Giappone. L'aumento della popolazione anziana, accanto a crescenti procedure chirurgiche ortopediche, crea ulteriori requisiti di mercato. La rapida crescita della regione deriva da un aumento degli investimenti da parte dei principali attori del mercato insieme a iniziative governative per migliorare le strutture mediche e migliorare le infrastrutture sanitarie. I progressi tecnologici, insieme alla distribuzione di attrezzature per l'imaging a prezzi accessibili in città e nelle aree rurali, costituiscono un fattore di crescita essenziale.

Key Orthopedic Imaging Equipment Aziende:

Di seguito sono le aziende leader nellemercato delle apparecchiature per l'imaging ortopedico. Queste aziende tengono collettivamente la più grande quota di mercato e dettano le tendenze del settore.

- GE Healthcares

- Shimadzu Corporation

- Soluzioni per la salute Fujifilm

- Philips Healthcare

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- United Imaging Healthcare Co.

- Canon Medical Systems Corporation

- Esaote

- Salute di Carestream

- Siemens Salute

- Hologic, Inc.

- Altri

Recenti sviluppi

- Nel giugno 2023,la FDA ha approvato e rilasciato Sonic DL, una tecnologia basata sull'apprendimento profondo di GE HealthCare che accelera notevolmente la cattura dell'immagine nella risonanza magnetica (MRI).

- Nel maggio 2023,Carestream Health ha introdotto il DRX-Rise Mobile X-ray System, una macchina a raggi X digitale completamente integrata che offre ai clienti un modo conveniente per passare alla digital imaging.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035. Spherical Insights ha segmentato il mercato delle apparecchiature di imaging ortopedico basato sui segmenti seguenti:

GlobaleOrtopedia Imaging Equipment Market#Mobilità

- X-ray

- CTCI

- MRI

- Ultrasuoni

- Imaging nucleare

GlobaleOrtopedia Imaging Equipment Market, per uso finale

- Ospedali

- Centri di imaging diagnostici

- Altri

GlobaleOrtopedia Imaging Equipment Market, per analisi regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 235 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 235 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Sep 2025 |

| Accesso | Scarica da questa pagina |