Mercato globale delle soluzioni cliniche

Global E Clinical Solution Market Size, Share, and COVID-19 Impact Analysis, By Product (Clinical Data Management, Clinical Trial Management System (CTMS), Electronic Clinical Outcome Assessment (eCOA) Solution, Randomization and Trial Supply Management (RTSM), Safety Solution, Others), By Mode of Delivery (Soluzioni basate su cloud (SAAS) Solution (CBS), Web

Jan 2026

DAR4179

284

Panoramica del rapporto

Indice

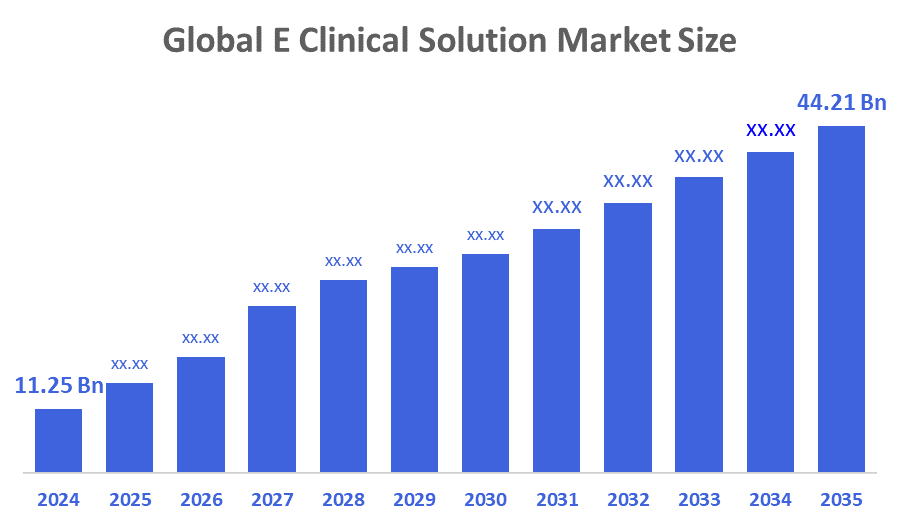

Global E Clinical Solution Market Size Insights Forecasts a 2035

- Il Global E Clinical Solution Market Size è stato stimato a 11,25 miliardi di dollari nel 2024

- La dimensione del mercato è prevista per crescere in un CAGR di circa il 13,25% dal 2025 al 2035

- La dimensione mondiale del mercato della soluzione clinica E è prevista per raggiungere USD 44,21 miliardi entro il 2035

- Il Nord America dovrebbe crescere il più veloce durante il periodo di previsione.

Secondo un rapporto di ricerca pubblicato da Decisions Advisors and Consulting, The Global E Clinical Solution Market Size valeva circa 11,25 miliardi di dollari nel 2024 e si prevede di crescere a circa 44,21 miliardi di dollari del 2035 con un tasso di crescita annuale composto (CAGR) del 13,25% dal 2025 al 2035. Il mercato è previsto per espandersi in modo significativo con la crescente adozione di studi clinici decentrati (DCT). Lo spostamento è inoltre supportato dal crescente utilizzo di dispositivi indossabili, record di salute elettronica (EHRs), e piattaforme di salute mobile che facilitano la raccolta e il monitoraggio dei dati in tempo reale. Inoltre, il mercato viene spinto dalle iniziative di organismi normativi impegnati a cambiamenti tecnologici che migliorano la sicurezza dei pazienti e garantiscono un sistema di prova affidabile.

Panoramica del mercato

L'ecosistema delle piattaforme digitali e della tecnologia per ottimizzare, gestire e accelerare gli studi clinici è conosciuto come il mercato delle soluzioni eClinical. Le sperimentazioni cliniche e altre attività di ricerca possono essere pianificate e realizzate in modo più efficiente con l'uso di sofisticate piattaforme digitali e programmi software. Inoltre, combinando i dati da molte fonti elettroniche, come EDC, CTMS e ePRO, le soluzioni eClinical migliorano la qualità dei dati, l'efficacia e la conformità alle normative. La crescente adozione di tecnologie indossabili, sistemi sanitari mobili e record di salute elettronica (EHR), che consentono la raccolta e il monitoraggio in tempo reale dei dati, contribuisce anche a questo cambiamento. Inoltre, il mercato è guidato dagli sforzi degli organismi di regolamentazione per migliorare la sicurezza dei pazienti attraverso progressi tecnologici. L'adozione è in fase di accelerazione dall'espansione dell'impronta di Internet in tutto il mondo e dalla maggiore accessibilità digitale come studi clinici valutano la sicurezza e l'efficacia dei farmaci e dei dispositivi medici prima della commercializzazione. L'uso più semplice di soluzioni e-cliniche è anche alimentato dalla promessa di una maggiore affidabilità dei dati, intuizioni in tempo reale e una maggiore efficienza operativa rispetto ai metodi manuali convenzionali.

L'investimento di Almac Group è di 48 milioni di dollari e il lancio diAlmac Trial Coordinatorerappresentano un passo importante nell'affrontare la frammentazione e le inefficienze nelle tecnologie di sperimentazione clinica.Almac Trial Coordinatoreapiattaforma di tecnologia interoperabile di prima classeprogettato per unificare processi operativi, dati clinici e sistemi.

Copertura del rapporto

Questo rapporto di ricerca classifica il mercato delle soluzioni cliniche E basato su vari segmenti e regioni, prevede la crescita dei ricavi e analizza le tendenze in ogni sottomercato. Il rapporto analizza i principali driver di crescita, le opportunità e le sfide che influenzano il mercato delle soluzioni cliniche E. Recenti sviluppi di mercato e strategie competitive, come l'espansione, il lancio di prodotti, lo sviluppo, la partnership, la fusione e l'acquisizione, sono stati inclusi per trarre il panorama competitivo sul mercato. Il rapporto identifica strategicamente e profila i principali attori del mercato e analizza le loro competenze fondamentali in ogni sotto-segmento del mercato delle soluzioni cliniche E.

Fattori di guida

Il mercato è previsto per espandersi in modo significativo con la crescente adozione di studi clinici decentrati (DCT). Inoltre, il mercato viene spinto dalle iniziative di organismi normativi impegnati a cambiamenti tecnologici che migliorano la sicurezza dei pazienti e garantiscono un sistema di prova affidabile. Oltre a questo, l'uso crescente di soluzioni software in studi clinici dovrebbe essere un driver importante per il mercato. Inoltre, la crescente tendenza di outsourcing e di esternalizzazione di studi clinici da parte della maggior parte delle migliori aziende farmaceutiche e biotecnologiche si ritiene sia il fattore principale che spingerà il mercato ad un livello record-breaking durante il periodo previsto. La crescente necessità di soluzioni software per gli studi clinici da parte delle aziende farmaceutiche e biofarmaci è il fattore principale che ha spinto il mercato per le soluzioni eClinical. Oltre a questo, il finanziamento del governo attraverso sovvenzioni per sostenere le prove e un numero crescente di utenti finali di soluzioni eClinical rischia di rivitalizzare il mercato delle soluzioni eClinical.

Fattori di restrizione

Le sfide con costi elevati, regolamenti intricati e variazioni tecniche regionali stanno ostacolando il mercato globale delle soluzioni eClinical. La situazione è ulteriormente complicata dalla presenza di standard strettamente regolamentati come il GDPR e la 21 CFR Part 11 della FDA, che stabiliscono i requisiti per i record elettronici e le firme.

Segmentazione del mercato

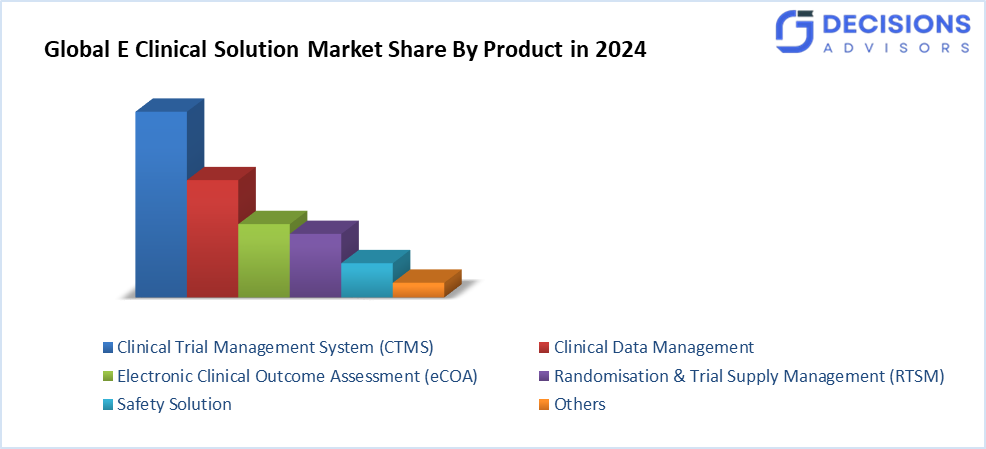

La quota di mercato della soluzione clinica E è classificata in prodotto, modalità di consegna e applicazione.

- Til sistema di gestione della sperimentazione clinica (CTMS)segmento rappresentato per la quota più grande nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione.

Sulla base del prodotto, il mercato delle soluzioni cliniche E è differenziato nella gestione dei dati clinici, nel sistema di gestione delle sperimentazioni cliniche (CTMS), nella soluzione di valutazione dei risultati clinici elettronici (eCOA), nella randomizzazione e nella gestione della fornitura di prova (RTSM), nella soluzione di sicurezza e in altri. Tra questi, il segmento del sistema di gestione delle sperimentazioni cliniche (CTMS) ha rappresentato la quota più grande del 2024 e si prevede di crescere in un CAGR significativo durante il periodo di previsione. Il mercato si prevede di salire a causa del rapido sviluppo dell'IT sanitario, del desiderio di studi clinici decentrati, delle iniziative dei principali operatori del settore e di un aumento degli studi clinici. La ricerca medica è guidata da iniziative governative e finanziamenti da aziende farmaceutiche e biotecnologiche. Questi elementi sono previsti per guidare l'espansione del mercato quando combinato con gli sviluppi tecnologici.

- Til segmento web-hosted (on-demand) soluzione (WHS) ha rappresentato il più alto fatturato di mercato nel 2024 e si prevede di crescere ad un significativo CAGR durante il periodo di previsione.

Sulla base del modo di consegna, il mercato delle soluzioni cliniche E è classificato in soluzioni enterprise (on-premise), soluzioni basate su cloud (SAAS) (CBS), e soluzioni web-hosted (on-demand) (WHS). Tra questi, il segmento web-hosted (on-demand) della soluzione (WHS) ha rappresentato il più alto fatturato di mercato nel 2024 e si prevede di crescere in un significativo CAGR durante il periodo di previsione. Il dominio del segmento può essere attribuito a vantaggi correlati, compresi i requisiti di investimento a buon mercato, facilità di accesso e utilizzo. Inoltre, tali prodotti sono facilmente adattabili; i fornitori possono modificare la presentazione delle informazioni per vari gruppi di utenti. Questi prodotti sono anche più interoperabili.

- Tcontrae organizzazioni di ricerca (CRO)segmento rappresentato per il più alto fatturato di mercato nel 2024 e si prevede di crescere a un significativo CAGR durante il periodo di previsione.

Sulla base dell'utente finale, il mercato delle soluzioni cliniche E è segmentato in organizzazioni di ricerca contract (CRO), società di dispositivi medici, società farmaceutiche/biotech, ospedali e cliniche e altri utenti finali. Tra questi, il segmento delle organizzazioni di ricerca del contratto (CROs) ha rappresentato il più alto fatturato del mercato nel 2024 e si prevede di crescere ad un significativo CAGR durante il periodo di previsione. L'espansione del segmento viene ulteriormente ampliata grazie all'aumento dell'utilizzo delle soluzioni eClinical nella ricerca. I vantaggi di contrarre studi clinici ai CRO sono la causa della rapida espansione di questo mercato. Questi vantaggi includono costi inferiori, una migliore efficienza dei servizi, una maggiore produttività e una maggiore enfasi sulle aree chiave di sviluppo che sono essenziali per l'espansione di un'azienda.

Analisi del segmento regionale del mercato delle soluzioni cliniche E

- Nord America (USA, Canada, Messico)

- Europa (Germania, Francia, Regno Unito, Italia, Spagna, Resto d'Europa)

- Asia-Pacifico (Cina, Giappone, India, Riposo dell'APAC)

- Sud America (Brasile e il resto del Sud America)

- Medio Oriente e Africa (UAE, Sud Africa, Riposo del MEA)

Asia Pacifico è previsto di tenere la maggior parte dellaSoluzione clinicamercato sul periodo di tempo previsto.

Asia Pacific è previsto di tenere la quota più grande del mercato delle soluzioni cliniche E sul periodo di tempo previsto. La necessità di soluzioni software della regione è alimentata da elevati bisogni medici non maturi e da un aumento della prevalenza di malattie croniche chiave come cancro, malattie cardiache e malattie infettive. Inoltre, con le loro vaste popolazioni di pazienti e i costi convenienti, un numero crescente di studi sono in outsourced a nazioni come Cina, India, Corea e Giappone aumenta la crescita del mercato. L'adozione di soluzioni eClinical in questi settori è aumentata a seguito di questo outsourcing. Il finanziamento del governo per la ricerca e la scoperta della droga è un fattore importante che guida la crescita del mercato APAC come un'economia in aumento, e questo finanziamento è previsto per aumentare la crescita del mercato nel periodo previsto.

Il mercato delle soluzioni eClinical in Giappone è guidato dai significativi sforzi R&D delle aziende biofarmaceutiche, dal crescente utilizzo del software negli studi clinici e dalla crescente necessità di monitoraggio della sicurezza. Inoltre, il Giappone è un importante partecipante nella ricerca clinica internazionale e nelle industrie farmaceutiche. Numerosi studi clinici sono effettuati dalle istituzioni accademiche della nazione e dalle società farmaceutiche.

Il Nord America dovrebbe crescere ad un rapido CAGR nel mercato delle soluzioni cliniche E durante il periodo di previsione. Il mercato è impostato per essere significativamente influenzato dall'aumento del verificarsi di malattie associate allo stile di vita, in particolare diabete e disturbi cardiaci. Inoltre, il mercato regionale viene spinto dall'avvio di prodotti innovativi da parte di fornitori di soluzioni eClinical e da un aumento delle sovvenzioni governative. Inoltre, la presenza locale di attori influenti e l'accesso alle infrastrutture avanzate sono alcuni degli altri fattori che dovrebbero contribuire all'espansione del mercato regionale.

Il mercato degli Stati Uniti è messo in evidenza il mercato grazie al sofisticato settore sanitario, all'aumento e alla crescita del settore farmaceutico. L'istituzione di aziende leader, insieme a regolamenti che incoraggiano tali sviluppi e creano un ambiente favorevole all'innovazione e all'assunzione di tecnologie eClinical.

Nell'agosto 2024, Walgreens Boots Alliance introdusse le operazioni cliniche decentrate. Questo è stato fatto in collaborazione con l'Autorità per la Ricerca e lo Sviluppo Biomedical Advanced (BARDA) per il programma Healthcare and Research. Il progetto è progettato per migliorare la capacità degli Stati Uniti di ricerca clinica decentralizzata. Si stima che l'iniziativa abbia un pool di reclutamento dei pazienti per studi clinici che si estende a oltre cinque milioni di persone.

Analisi Competitiva:

Il rapporto offre l'analisi appropriata delle principali organizzazioni / aziende coinvolte nel mercato delle soluzioni cliniche E, insieme ad una valutazione comparativa basata principalmente sulla loro offerta di prodotti, panoramica aziendale, presenza geografica, strategie aziendali, quota di mercato dei segmenti e analisi SWOT. La relazione fornisce anche un'analisi elaborativa che si concentra sulle attuali notizie e sviluppi delle aziende, che includono lo sviluppo di prodotti, innovazioni, joint venture, partnership, fusioni e acquisizioni, alleanze strategiche e altri. Ciò consente la valutazione della concorrenza globale all'interno del mercato.

Elenco delle aziende chiave

- Clario

- Soluzioni Clinfinite

- Salute CRF

- Soluzioni eClinical LLC

- eClinicalWorks

- Sanità di Firenze

- IQVIA

- Medidati

- Oracle

- Soluzioni software in tempo reale, LLC

- Salute del segnale

- Summit Partners L.P.

- Suvoda LLC

- Tecnologie Viedoc

- Altri

Audizione chiave di destinazione

- Giocatori di mercato

- Investitori

- Utenti finali

- Autorità governative

- Azienda di consulenza e ricerca

- I capitalisti di Venture

- Rivenditori a valore aggiunto (VAR)

Sviluppo recente

- Nel settembre 2025,RealTime eClinical Solutions lanciataTrialign, una nuova piattaforma di analisi di prova progettata per trasformare la selezione del sito di ricerca clinica, la valutazione della fattibilità e il monitoraggio delle prestazioni, fornendo sponsor e CRO con dati in tempo reale e imparziali. Questo rollout segna un cambiamento significativo nel modo in cui gli stakeholder valutano le decisioni di collocamento di prova.

- Nel settembre 2024,GI Partners ha acquisito una quota di maggioranza in soluzioni eClinical, un fornitore leader di software e servizi clinici digitali, per accelerare la crescita dell'azienda nei prodotti dati alimentati da AI e nei servizi biometrici. L'investimento, annunciato nel settembre 2024, rafforza la posizione di eClinical come partner affidabile per le aziende farmaceutiche e biotecnologiche che navigano sempre più complesse sperimentazioni cliniche.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035. Decisions Advisors ha segmentato il mercato delle soluzioni cliniche E basato sui segmenti sottostanti:

Global E Clinical Solution Market, dal prodotto

- Gestione dei dati clinica

- Sistema di gestione clinica delle prove (CTMS)

- Soluzione di valutazione dei risultati clinici elettronici (eCOA)

- Randomizzazione e gestione del rifornimento di prova (RTSM)

- Soluzione di sicurezza

- Altri

Global E Clinical Solution Market, dalla modalità di consegna#

- Soluzioni aziendali autorizzate (on-premise)

- Soluzione cloud-based (SAAS) (CBS)

- Web-hosted (on-demand) soluzione (WHS)

Global E Clinical Solution Market, By End User

- Organizzazioni di ricerca contrattuali (CRO)

- Società di dispositivi medici

- Società Pharma/biotech

- Ospedali e cliniche

- Altri utenti finali

Global E Clinical Solution Market, Analisi Regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Domande frequenti (FAQ)

- Qual è la crescita proiettata del mercato delle soluzioni cliniche Global E?

Il mercato è stato valutato a 11,25 miliardi di USD nel 2024 e si prevede di raggiungere 44,21 miliardi di USD entro il 2035, in crescita ad un CAGR del 13,25% dal 2025 al 2035.

- Quale segmento di prodotto domina il mercato delle soluzioni cliniche E?

Il segmento Clinical Trial Management System (CTMS) ha detenuto la quota più grande nel 2024 ed è stato progettato per crescere in un significativo CAGR, guidato da progressi IT sanitari e processi decentrati.

- Quale modalità di consegna conduce il mercato, e perché?

Le soluzioni Web-hosted (on-demand) (WHS) hanno generato i ricavi più elevati nel 2024 e si prevede di mantenere una forte crescita a causa di costi bassi, facile accesso, adattabilità e interoperabilità.

- Quale segmento di utenti finali ha la quota di mercato più alta?

Le organizzazioni di ricerca dei contratti (CROs) hanno rappresentato i maggiori ricavi del 2024 e sono predisposte per una robusta espansione, alimentate da tendenze di outsourcing, efficienze dei costi e una maggiore adozione eclinica nella ricerca.

- Quale regione dovrebbe crescere il più veloce, e che cosa lo spinge?

Nord America è progettato per crescere al CAGR più veloce, sostenuto da crescenti malattie di stile di vita, lancio di prodotti innovativi, sovvenzioni governative, infrastrutture avanzate e giocatori chiave come quelli negli Stati Uniti.

- Quali sono i principali driver e restrizioni per la crescita del mercato?

La crescita è spinta da studi clinici decentrati (DCT), supporto normativo per i miglioramenti tecnologici, outsourcing da aziende farmaceutiche/biotech e strumenti di dati in tempo reale. Le restrizioni includono costi elevati, regolamenti complessi come GDPR e FDA 21 CFR Parte 11, e le variazioni tecnologiche regionali.

- Chi sono i player chiave nel mercato delle soluzioni cliniche E?

Le aziende leader includono Clario, IQVIA, Medidata, Oracle, eClinical Solutions LLC, Florence Healthcare, Signant Health e altri, con recenti sviluppi come il lancio TrialAlign di RealTime eClinical nel settembre 2025.

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 284 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 284 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Jan 2026 |

| Accesso | Scarica da questa pagina |