全球临床解决办法市场

全球E临床溶解市场大小、份额和COVID-19影响分析,按产品分列(临床数据管理、临床试验管理系统、电子临床结果评估)溶解、随机和试验供应管理、安全溶解、其他)、按交付方式分列(大型企业、云基溶解(CBS)和网络托管(按需)溶解)、最终用户(合同研究组织、医疗设备公司、医药/生物技术公司、医院和诊所以及其他终端用户)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

全球临床溶解市场规模预测至2035年

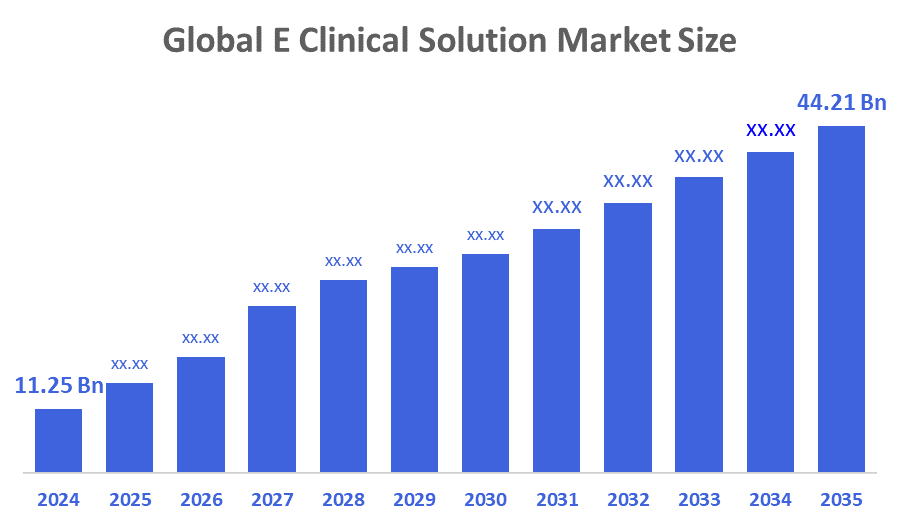

- 全球临床解决办法市场规模估计在2024年达到11.25亿美元

- 2025至2035年,市场规模预计将在大约13.25%的CAGR增长。

- 预计到2035年,全球临床解决方案市场规模将达到44.21亿美元。

- 预计北美在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,《全球临床解决方案市场规模》的价值在2024年约为11.25亿美元,预计到2035年将增长到44.21亿美元左右,2025年至2035年复合年增长率为13.25%。 随着日益采用分散式临床试验(DCT),预计市场会大幅扩大. 此外,还越来越多地使用可穿戴设备、电子健康记录以及便利实时数据收集和监测的移动健康平台。 此外,致力于技术变革的管理机构正在推动市场的发展,这些技术变革可加强病人的安全并确保可靠的试验系统。

市场概况

旨在优化,管理和加快临床试验的数字平台和技术的生态系统被称为eClinic溶液市场. 通过使用复杂的数字平台和软件程序,可以更有效地规划和开展临床试验和其他与研究有关的活动。 此外,结合来自许多电子来源的数据,如EDC、CTMS和ePRO,eClinic解决方案可提高数据质量、效能和管理合规性。 可穿戴技术、移动保健系统和电子健康记录的日益采用也促成了这一转变。 此外,由于管理机构努力通过技术进步改善病人的安全,市场受到了推动。 随着临床研究在商业化之前对药品和医疗器械的安全性和有效性进行评估,全球互联网足迹的扩大和数字化可获取性增强,正在加速采用。 电子临床解决办法的更广泛使用也因以下前景而得到推动:提高数据的可靠性、实时的洞察力,以及比常规人工方法提高业务效率。

Almac Group TMs 4 800万美元投资和启动Almac 审判协调员这是解决临床试验技术不成体系和低效率问题的一个重要步骤。阿尔马茨审判协调员(单位:千美元)一级互操作临床试验技术平台旨在统一操作过程、临床数据和系统。

报告覆盖面

这份研究报告根据不同部门和区域对E临床溶液市场进行了分类,预测了收入增长,并分析了每个分市场的趋势。 该报告分析了影响E临床解决方案市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在E临床溶液市场的每个分部门的核心能力。

驱动因素

随着日益采用分散式临床试验(DCT),预计市场会大幅扩大. 此外,致力于技术变革的管理机构正在推动市场的发展,这些技术变革可加强病人的安全并确保可靠的试验系统。 除此之外,预计在临床试验中越来越多地使用软件解决方案将是市场的主要驱动力。 此外,大多数顶尖的制药和生物技术公司越来越多地将临床试验外包和外部化,据信是预测期间将市场推向创纪录水平的主要因素。 制药和生药公司临床试验对软件解决方案的需求日益增加,是推动电子临床解决方案市场的主要因素。 此外,政府通过赠款资助电子临床解决方案的试验和越来越多的终端用户,有可能重振电子临床解决方案市场。

限制因素

成本高、监管复杂和区域技术差异的挑战正在制约全球电子临床解决方案市场。 由于存在诸如GDPR和FDA的21 CFR 第11部分等严格规范的标准,对电子记录和签名提出了要求,这种情况变得更加复杂.

市场分割

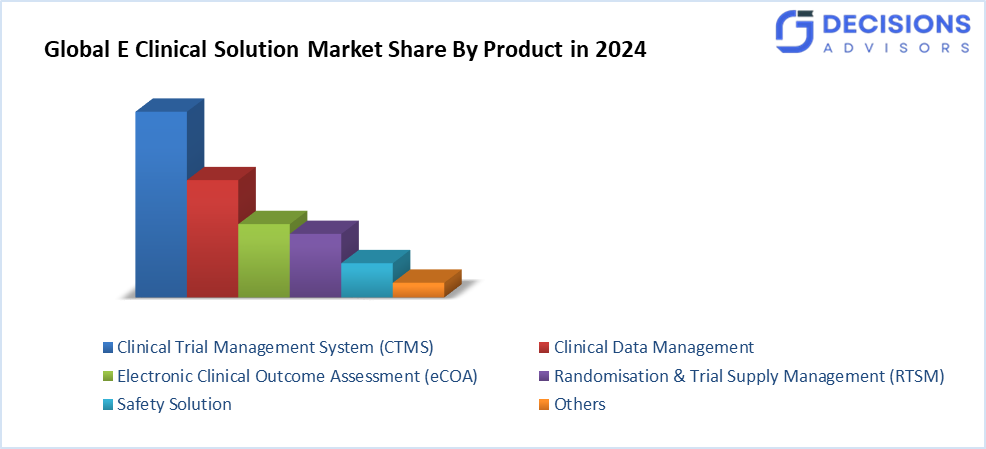

E临床溶液市场份额分为产品,投放方式,应用.

- T级他的临床试验管理系统(CTMS)分部占2024年的最大份额,预计在预测期间,大型CAGR将增长。 。 。 。

基于该产品,E临床溶液市场被区分为临床数据管理,临床试验管理系统(CTMS),电子临床结果评估溶液(eCOA),随机化和试验供应管理(RTSM),安全溶液等. 其中,临床试验管理系统(CTMS)部分在2024年占了最大份额,预计在预测期间CAGR将增长。 由于医疗信息技术的快速发展,对分散临床试验的渴望,主要行业参与者的倡议,以及临床研究的增加,预计市场会上升. 医学研究是由政府倡议以及制药和生物技术公司提供的资金所推动的。 预计这些要素与技术发展相结合,将推动市场扩张。

- T级他的网络托管(按需)解决方案(WHS)部分占了2024年市场收入最高的部分,预计在预测期间,CAGR将增加。。 。 。 。

根据投放方式,E临床溶液市场分为有许可证的企业(就地)溶液,云(SAAS)溶液(CBS)和网络托管(按需)溶液(WHS). 其中,网络托管(按需)解决方案部分占2024年市场收入最高的部分,预计在预测期间CAGR将增长。 该部门的主导地位可归因于相关优势,包括廉价投资要求、方便获取和使用。 此外,这些产品易于适应;供应商可以改变为各种用户群体提供信息的方式。 这些产品也更具互通性.

- T级他与研究组织签约部分占2024年市场收入最高,预计在预测期间,CAGR将增长。 。 。 。

以最终用户为基础,E临床溶液市场分为合同研究组织、医疗设备公司、药用/生物技术公司、医院和诊所以及其他最终用户。 其中,合同研究组织(CROs)部分占2024年市场收入最高的部分,预计在预测期间CAGR将增长。 由于研究中越来越多地使用eClinic solutions,部分扩展正在被进一步扩大. 将临床试验外包给CRO的好处是这个市场迅速扩张的原因. 这些优势包括成本降低、服务效率提高、生产率提高,以及更加重视对企业扩展至关重要的关键发展领域。

临床解决方案市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占E 临床解决办法市场在预计时间范围内。

亚太预计将在预测的时间范围内占据E型临床溶液市场的最大份额。 本区域对软件解决方案的需求正因医疗需求得不到满足和癌症、心脏病和传染病等主要慢性疾病的发病率上升而加剧。 此外,由于病人众多,费用可承受,越来越多的研究被外包给中国、印度、韩国和日本等国家,促进了市场增长。 由于这种外包,这些领域采用的电子临床解决办法有所增加。 政府资助研究和药物发现是推动APAC市场作为不断上升的经济而增长的一个主要因素,预计这一资金将促进市场在预测期间的增长。

日本的eClinic溶液市场是由生物制药公司的重大研发努力所驱动的,在临床试验中越来越多地使用软件,以及日益增长的安全监测需要. 此外,日本是国际临床研究和制药业的主要参与者。 国家的学术机构和制药公司进行了许多临床试验。

预计在预测期间,北美将在E临床溶液市场的CAGR快速增长. 与生活方式有关的疾病,特别是糖尿病和心脏病的发病率增加,将大大地影响市场。 此外,通过电子临床解决方案供应商推出创新产品以及政府赠款激增,正在推动区域市场的发展。 此外,有影响力的行为者在当地的存在和对先进基础设施的利用,是预计有助于扩大区域市场的几个其他因素。

美国的市场由于该地区的尖端保健机构、建立和兴旺的制药部门而变得突出。 建立龙头公司,同时制定法规鼓励此类发展,为电子临床技术的创新和采用创造有利环境。

2024年8月,沃尔格林斯·靴子联盟推出分权临床手术. 这项工作是与保健与研究方案的生物医学高级研究和发展局合作进行的。 该项目旨在提高美国分散临床研究的能力. 据估计,该倡议有用于临床试验的病人征聘人才库,涵盖500多万人。

竞争性分析:

报告对E临床解决方案市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 克拉里奥

- 无限解决方案

- CRF 卫生

- eClinic Solutions 有限责任公司

- 电子临床工作

- 佛罗伦萨保健

- 卡塔尔

- 元数据

- 甲骨文

- 实时软件解决方案, LLC

- 标志性健康

- 峰会合作伙伴 L.

- 苏沃达有限责任公司

- 维多克技术

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年9月,任,.启动实时电子临床解决方案审判对齐,一个新的试验分析平台,旨在通过向赞助商和CRO提供实时,不带偏见的数据来改变临床研究地点的选择,可行性评估和性能监测. 这一推出标志着利益攸关方在评估审判安置决定方面的重大转变。

- 2024年9月,任,.GI Partners获得了电子临床解决方案(eClinic Solution)的多数股权,电子临床软件和服务的主要提供者是加速AI动力数据产品和生物鉴别服务公司的增长。 2024年9月宣布的投资加强了eClinical-QTMs作为制药和生物技术公司可信赖的合作伙伴的地位,以导航日益复杂的临床试验.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下几个部分划分了E临床溶液市场:

按产品分列的全球临床解决办法市场

- 临床数据管理

- 临床试验管理系统(CTMS)

- 电子临床结果评估

- 随机和试验供应管理

- 安全解决方案

- 其他人员

全球临床解决方案市场,按交付方式分列区域

- 获得许可的企业(在现场)

- 基于云的溶液(CBS)

- 网络托管(按需)解决方案(WHS)

全球临床解决方案市场,按最终用户分列

- 合同研究组织

- 医疗设备公司

- 医药/生物技术公司

- 医院和诊所

- 其他最终用户

全球临床解决办法市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 全球E型临床溶液市场的预期增长如何?

2024年市场价值为112.5亿美元,预计到2035年将达到442.1亿美元,2025年至2035年CAGR增长13.25%.

- 哪个产品部门主导了E临床溶液市场?

临床试验管理系统部分在2024年占有最大份额,预计在保健信息技术进步和分散试验的推动下,在相当规模的CAGR增长。

- 什么样的送货方式引导市场,为什么?

网络托管(按需)解决方案(WHS)在2024年创造了最高的收入,并且由于成本低、访问方便、适应性和互操作性,预计将保持强劲增长。

- 哪个最终用户部分的市场份额最高?

合同研究组织(CROs)在2024年收入最高,并被设定为强劲扩张,受外包趋势、成本效率以及研究中更多地采用临床方法所推动。

- 哪个地区增长最快,是什么推动着它?

北美预计增长最快的CAGR, 由不断上升的生活方式疾病、创新产品推出、政府拨款、先进基础设施以及美国等关键角色支持。

- 市场增长的主要驱动因素和制约因素是什么?

增长的动力是分散的临床试验、对技术增强的管理支助、药用/生物技术公司的外包以及实时数据工具。 限制包括高成本、GDPR和FDA 21 CFR Part 11等复杂规章以及区域技术变化。

- 谁是E临床溶液市场的关键角色?

主要公司包括Clario,IQVIA,Medidata,Oracle,eClinic Solution LLC,佛罗伦萨医疗保健,Signant Health等,近期的发展有"实时eClinical"于2025年9月推出"TrialAlign"等.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展