Глобальный рынок клинических решений E

Global E Clinical Solution Market Size, Share, and COVID-19 Impact Analysis, By Product (Clinical Data Management, Clinical Trial Management System (CTMS), Electronic Clinical Outcome Assessment (eCOA) Solution, Randomization and Trial Supply Management (RTSM), Safety Solution, Others), By Mode of Delivery (Licensed enterprise (on-premise) Solutions, Cloud-based (SAAS) Solution (CBS), and Web-hosted (on-demand) Solution (WHS), By End-user (Contract research organizations (CROs), Medical device companies, Pharma/biotech companies, Hospitals and Clinics, and Other end users), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035

Обзор отчета

Оглавление

Прогнозы глобального рынка клинических решений E по размеру до 2035 года

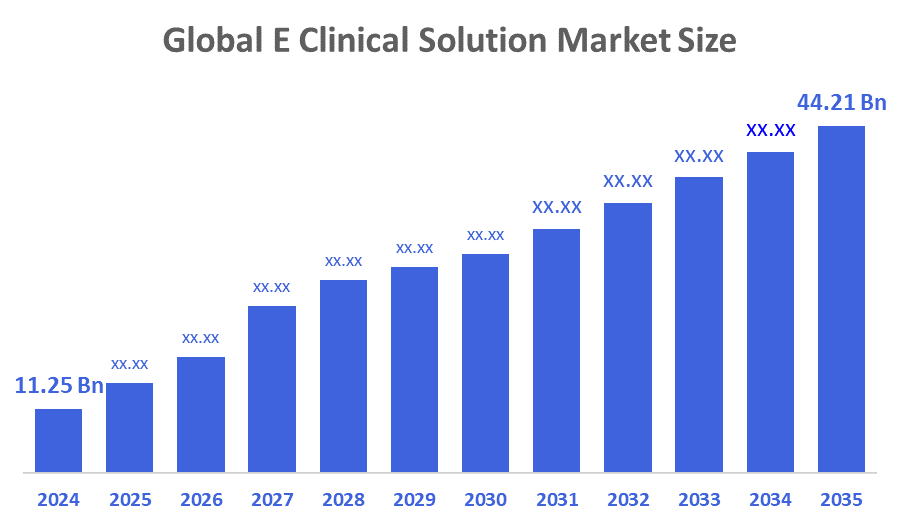

- Размер мирового рынка клинических решений E оценивается в 11,25 млрд долларов США в 2024 году

- Ожидается, что размер рынка вырастет на CAGR около 13,25% с 2025 по 2035 год.

- Ожидается, что мировой объем рынка клинических решений E достигнет 44,21 млрд долларов к 2035 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Согласно исследовательскому отчету, опубликованному Decisions Advisors and Consulting, глобальный размер рынка клинических решений E составил около 11,25 млрд долларов США в 2024 году и, по прогнозам, вырастет до 44,21 млрд долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 13,25% с 2025 по 2035 год. Ожидается, что рынок значительно расширится с ростом внедрения децентрализованных клинических испытаний (ДКТ). Сдвиг также поддерживается растущим использованием носимых устройств, электронных медицинских записей (EHR) и мобильных медицинских платформ, которые облегчают сбор и мониторинг данных в режиме реального времени. Кроме того, рынок стимулируется инициативами регулирующих органов, приверженных технологическим изменениям, которые повышают безопасность пациентов и обеспечивают надежную систему испытаний.

Обзор рынка

Экосистема цифровых платформ и технологий, предназначенных для оптимизации, управления и ускорения клинических испытаний, известна как рынок электронных клинических решений. Клинические испытания и другие исследования могут быть спланированы и проведены более эффективно с использованием сложных цифровых платформ и программ. Кроме того, комбинируя данные из многих электронных источников, таких как EDC, CTMS и ePRO, решения eClinical повышают качество данных, эффективность и соответствие нормативным требованиям. Растущее внедрение носимых технологий, мобильных систем здравоохранения и электронных медицинских записей, которые позволяют собирать и контролировать данные в режиме реального времени, также способствует этому сдвигу. Кроме того, рынок стимулируется усилиями регулирующих органов по повышению безопасности пациентов за счет технологических достижений. Усыновление ускоряется за счет расширения глобального присутствия в Интернете и повышения цифровой доступности, поскольку клинические исследования оценивают безопасность и эффективность лекарств и медицинских устройств до коммерциализации. Более широкое использование электронных клинических решений также подпитывается обещанием повышения надежности данных, понимания в реальном времени и повышения операционной эффективности по сравнению с обычными ручными методами.

Инвестиции Almac Group в размере $48 млн. и начало работыКоординатор судебного процесса AlmacЭто важный шаг в борьбе с фрагментацией и неэффективностью технологий клинических испытаний.Координатор судебного процесса в Алмакеапервая в своем классе функциональная платформа для клинических испытанийОн предназначен для объединения операционных процессов, клинических данных и систем.

Отчет по охвату

Данный отчет категоризирует рынок клинических решений E на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок клинических решений. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка клинических решений E.

Факторы вождения

Ожидается, что рынок значительно расширится с ростом внедрения децентрализованных клинических испытаний (ДКТ). Кроме того, рынок стимулируется инициативами регулирующих органов, приверженных технологическим изменениям, которые повышают безопасность пациентов и обеспечивают надежную систему испытаний. Кроме того, ожидается, что растущее использование программных решений в клинических испытаниях станет основным драйвером для рынка. Кроме того, считается, что растущая тенденция аутсорсинга и экстернализации клинических испытаний большинством ведущих фармацевтических и биотехнологических компаний является основным фактором, который подтолкнет рынок к рекордному уровню в течение прогнозируемого периода. Растущая потребность в программных решениях для клинических испытаний фармацевтических и биофарм-компаний является основным фактором, который стимулировал рынок электронных клинических решений. Кроме того, государственное финансирование через гранты для поддержки испытаний и все большее число конечных пользователей электронных клинических решений, вероятно, оживит рынок электронных клинических решений.

Факторы сдерживания

Проблемы, связанные с высокими затратами, сложными правилами и региональными техническими изменениями, сдерживают глобальный рынок электронных клинических решений. Ситуация еще более осложняется наличием жестко регулируемых стандартов, таких как GDPR и 21 CFR FDA Part 11, которые устанавливают требования к электронным записям и подписям.

Сегментация рынка

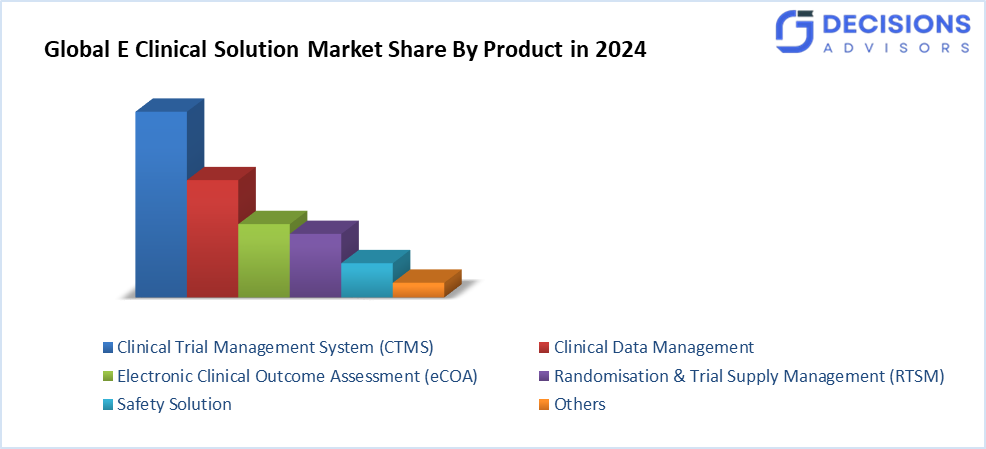

Доля рынка клинических решений E классифицируется на продукт, способ доставки и применение.

- ТТСистема управления клиническими испытаниями (CTMS)Сегмент составил наибольшую долю в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода..

На основе продукта рынок клинических решений E дифференцируется в управление клиническими данными, систему управления клиническими испытаниями (CTMS), электронное решение для оценки клинических результатов (eCOA), рандомизацию и управление поставками испытаний (RTSM), решение для обеспечения безопасности и другие. Среди них наибольшую долю в 2024 году составил сегмент системы управления клиническими испытаниями (CTMS), и ожидается, что в течение прогнозируемого периода он будет расти со значительным CAGR. Ожидается, что рынок будет расти благодаря быстрому развитию ИТ в области здравоохранения, желанию децентрализованных клинических испытаний, инициативам крупных игроков отрасли и увеличению клинических исследований. Медицинские исследования проводятся на основе правительственных инициатив и финансирования фармацевтических и биотехнологических компаний. Ожидается, что эти элементы будут стимулировать расширение рынка в сочетании с технологическими разработками.

- ТТСегмент веб-хостинга (по требованию) решений (WHS) обеспечил самый высокий доход на рынке в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода..

Основываясь на способе доставки, рынок клинических решений E классифицируется на лицензированные корпоративные (на месте) решения, облачные (SAAS) решения (CBS) и веб-хостинговые (по требованию) решения (WHS). Среди них сегмент веб-хостинга (по требованию) решений (WHS) обеспечил самый высокий доход на рынке в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Доминирование сегмента можно отнести к сопутствующим преимуществам, включая требования к дешевым инвестициям, простоту доступа и использования. Кроме того, такие продукты легко адаптируются; поставщики могут изменить способ представления информации для различных групп пользователей. Эти продукты также более совместимы.

- ТТзаключает контракты с исследовательскими организациями (CRO)Сегмент составил самую высокую рыночную выручку в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода..

Основываясь на конечном потребителе, рынок клинических решений E сегментирован на контрактные исследовательские организации (CRO), компании по производству медицинских изделий, фармацевтические / биотехнологические компании, больницы и клиники и другие конечные пользователи. Среди них сегмент контрактных исследовательских организаций (CRO) обеспечил самый высокий доход на рынке в 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода. Расширение сегмента расширяется за счет все более широкого использования электронных клинических решений в исследованиях. Преимущества заключения контрактов на клинические испытания для CRO являются причиной быстрого расширения этого рынка. Эти преимущества включают в себя более низкие затраты, лучшую эффективность обслуживания, большую производительность и больший акцент на ключевых областях развития, которые необходимы для расширения бизнеса.

Анализ регионального сегмента рынка клинических решений E

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долюКлиническое решение Eрынка в прогнозируемые сроки.

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка клинических решений E в течение прогнозируемого периода времени. Потребность региона в программных решениях подпитывается высокими неудовлетворенными медицинскими потребностями и увеличением распространенности ключевых хронических заболеваний, таких как рак, болезни сердца и инфекционные заболевания. Кроме того, с их огромным количеством пациентов и доступными затратами все большее число исследований передается на аутсорсинг таким странам, как Китай, Индия, Корея и Япония, что стимулирует рост рынка. В результате такого аутсорсинга возросло принятие в этих областях решений в области электронной политики. Государственное финансирование исследований и открытий лекарственных средств является основным фактором, стимулирующим рост рынка АТР как растущей экономики, и ожидается, что это финансирование будет стимулировать рост рынка в течение прогнозируемого периода.

Рынок электронных клинических решений в Японии обусловлен значительными усилиями биофармацевтических компаний в области исследований и разработок, растущим использованием программного обеспечения в клинических испытаниях и растущей потребностью в мониторинге безопасности. Кроме того, Япония является крупным участником международных клинических исследований и фармацевтической промышленности. Многочисленные клинические испытания проводятся академическими учреждениями страны и фармацевтическими корпорациями.

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти быстрыми темпами CAGR на рынке клинических решений E. На рынок будет значительно влиять увеличение числа заболеваний, связанных с образом жизни, особенно диабета и сердечных заболеваний. Кроме того, региональный рынок стимулируется запуском инновационных продуктов поставщиками решений eClinical и увеличением государственных грантов. Кроме того, локальное присутствие влиятельных игроков и доступ к развитой инфраструктуре являются одними из других факторов, которые, как ожидается, будут способствовать расширению регионального рынка.

Рынок США выделяется из-за сложной системы здравоохранения, создания и процветания фармацевтического сектора. Создание ведущих компаний, наряду с нормативными актами, которые поощряют такие разработки и создают благоприятную среду для инноваций и внедрения электронных клинических технологий.

В августе 2024 года Walgreens Boots Alliance ввела децентрализованные клинические операции. Это было сделано в сотрудничестве с Управлением биомедицинских передовых исследований и разработок (BARDA) для программы здравоохранения и исследований. Проект направлен на повышение потенциала децентрализованных клинических исследований в США. По оценкам, эта инициатива включает набор пациентов для клинических испытаний, которые охватывают более пяти миллионов человек.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке клинических решений E, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегментного рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Кларио

- Решения Clinfinite

- CRF Здоровье

- ООО «Эклинические решения»

- eClinicalWorks

- Florence Healthcare

- IQVIA

- Медидата

- Oracle

- Программные решения RealTime, LLC

- Здравоохранение

- Партнеры Саммита L.P.

- ООО "Сувода"

- Viedoc Технологии

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В сентябре 2025 года,Начало работы над RealTime eClinical SolutionsПробный союзНовая платформа для анализа проб, предназначенная для преобразования выбора клинического исследовательского сайта, оценки осуществимости и мониторинга производительности, предоставляя спонсорам и CRO объективные данные в режиме реального времени. Это развертывание знаменует собой значительный сдвиг в том, как заинтересованные стороны оценивают решения о размещении проб.

- В сентябре 2024 года,GI Partners приобрела мажоритарную долю в eClinical Solutions, ведущем поставщике цифрового клинического программного обеспечения и услуг, чтобы ускорить рост компании в продуктах данных на базе ИИ и биометрических услуг. Инвестиции, объявленные в сентябре 2024 года, укрепляют позиции eClinical как надежного партнера для фармацевтических и биотехнологических компаний, проводящих все более сложные клинические испытания.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Компания Decisions Advisors сегментировала рынок клинических решений E на основе следующих сегментов:

Глобальный рынок клинических решений E по продуктам

- Клиническое управление данными

- Система управления клиническими испытаниями (CTMS)

- Электронная оценка клинических результатов (eCOA)

- Рандомизация и управление пробными поставками (RTSM)

- Безопасность Решение

- Другие

Глобальный рынок клинических решений E по способу доставкиy

- Лицензированные решения для предприятий (on-premise)

- Облачное решение (SAAS) (CBS)

- Веб-хостинг (по требованию) решение (WHS)

Глобальный рынок клинических решений E для конечных пользователей

- Контрактные исследовательские организации (CRO)

- Компании по производству медицинских устройств

- Фарма / биотехнологические компании

- Больницы и клиники

- Другие конечные пользователи

Глобальный рынок клинических решений E по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Часто задаваемые вопросы (FAQ)

- Каков прогнозируемый рост мирового рынка клинических решений?

Рынок был оценен в 11,25 миллиарда долларов США в 2024 году и, как ожидается, достигнет 44,21 миллиарда долларов США к 2035 году, увеличившись на 13,25% с 2025 по 2035 год.

- Какой сегмент продукции доминирует на рынке клинических решений?

Сегмент системы управления клиническими испытаниями (CTMS) занимал самую большую долю в 2024 году и, по прогнозам, будет расти на значительном CAGR, что обусловлено достижениями в области ИТ в области здравоохранения и децентрализованными испытаниями.

- Какой способ доставки ведет рынок и почему?

Решения на основе веб-хостинга (по требованию) принесли наибольший доход в 2024 году и, как ожидается, будут поддерживать сильный рост из-за низких затрат, легкого доступа, адаптивности и совместимости.

- Какой сегмент конечных пользователей имеет самую высокую долю рынка?

Контрактные исследовательские организации (CRO) обеспечили наибольший доход в 2024 году и нацелены на устойчивое расширение, подпитываемое тенденциями аутсорсинга, эффективностью затрат и увеличением использования электронных технологий в исследованиях.

- Какой регион, как ожидается, будет расти быстрее всего, и что его стимулирует?

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами благодаря росту заболеваний образа жизни, запуску инновационных продуктов, государственным грантам, передовой инфраструктуре и ключевым игрокам, таким как США.

- Каковы основные факторы и сдерживающие факторы роста рынка?

Рост стимулируется децентрализованными клиническими испытаниями (DCT), нормативной поддержкой технологических улучшений, аутсорсингом фармацевтическими / биотехнологическими фирмами и инструментами данных в реальном времени. Ограничения включают высокие затраты, сложные правила, такие как GDPR и FDA 21 CFR Part 11, а также региональные технологические вариации.

- Кто является ключевыми игроками на рынке клинических решений?

Ведущие компании включают Clario, IQVIA, Medidata, Oracle, eClinical Solutions LLC, Florence Healthcare, Signant Health и другие, с недавними разработками, такими как запуск TrialAlign в реальном времени в сентябре 2025 года.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 284 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Jan 2026 |

| Доступ | Скачать с этой страницы |