グローバルAIハードウェア市場

世界のAIハードウェア市場規模、共有、COVID-19の影響分析、ハードウェアコンポーネント(プロセッサ、メモリ、ストレージ、ネットワーク、特化組み込みハードウェア)、アプリケーション(機械学習/ディープラーニング、コンピュータビジョン、自然言語処理、ロボティクス、ジェネレーションAI)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2025 - 2035

レポート概要

目次

AIハードウェア市場規模 概要

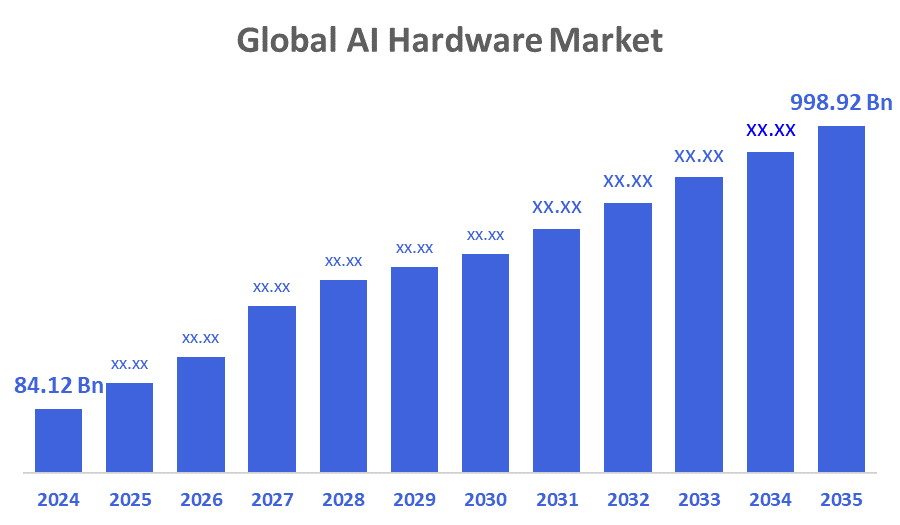

世界のAIハードウェア市場規模は、2024年のUSD 84.12億で推定され、2035年までにUSD 998.92億ドルに達すると、2025年から2035年にかけて25.23%のCAGRで成長しました。 AIハードウェアの市場は、高度なAIアルゴリズムの処理力、ヘルスケアや自動車など、さまざまな分野でAI主導のアプリケーションが登場し、Edge AIソリューションの普及とコネクティビティとリアルタイムの処理が進んでいます。

主な地域・セグメント・ウィズ・インサイト

- 2024年、北米のAIハードウェア市場が最大の収益シェアを保ち、31.7%を占める。

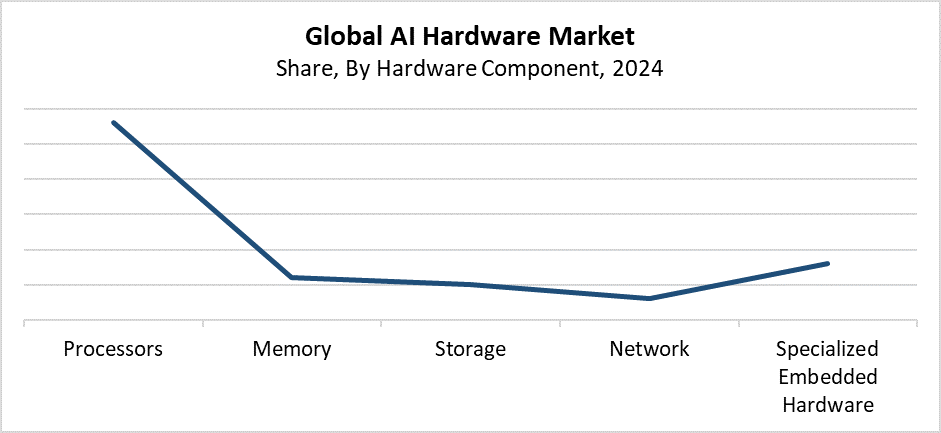

- 2024年、プロセッサのセグメントは最も高い収益シェアを持ち、ハードウェアコンポーネントによって市場を主導し、56.7%を占めています。

- 2024年に、機械学習/ディープラーニングセグメントは、アプリケーションによって市場を支配し、41.4%の収益シェアを獲得しました。

市場規模と予測

- 2024 市場規模:米ドル 84.12 億

- 2035年 市場規模:USD 998.92 ログイン

- CAGR (2025-2035): 25.23%

- 北アメリカ:2024年の最も大きい市場

- アジアパシフィック:最も急速に成長している市場

AIハードウェア市場は、データ処理、機械学習、ディープラーニングなどの人工知能業務を具体的にサポートする物理コンピューティングインフラで構成されています。 CPU、GPU、ASIC、FPGA、AIアクセラレータ、パワーデータセンター、エッジデバイス、自動運転車、ロボティクス、スマートデバイスなどのコンポーネント。 AIは、ヘルスケア、自動車、金融、製造、通信分野における採用が増加し続けています。 予測分析と高性能コンピューティングのニーズとリアルタイムのデータ処理の要件を組み合わせて、コンピュータビジョンや自然言語処理などのAI搭載アプリケーションを拡張し、専門的なAIハードウェアソリューションの需要が増加しました。

技術の進歩はAIのハードウェア市場に大きな影響を与えます。 処理速度は、チップアーキテクチャのエネルギー効率とスケーラビリティと共に向上しました。 これらの例には、AI 固有のプロセッサーと神経形態計算の作成が含まれます。 企業は、エッジAIやクラウドコンピューティングなどの特定のアプリケーションに適した特殊なAIプロセッサに多くのお金を費やしています。 同時に、欧州連合のデジタル戦略、中国のAI開発計画、米国国家AIイニシアティブなどの政府プログラムは、AI研究、資金調達、インフラ開発を奨励しています。 これらの方針は、地域の半導体機能開発と民間のパートナーシップの奨励とともに、イノベーション推進を通じて、将来のデジタル経済の重要な部分としてAIハードウェアを確立する取り組みです。

ハードウェアコンポーネントの洞察

2024年、プロセッサセグメントは56.7%の最大の収益シェアを保有し、AIハードウェア市場を主導しました。 これらのコンポーネントがAIアルゴリズムを実行し、複雑な計算タスクを処理するため、プロセッサはAIハードウェア市場収益の大部分を制御します。 GPU(グラフィック処理ユニット)、CPU(中央処理ユニット)、およびTPU(センサー処理ユニット)などのAIチップを含む高性能プロセッサーは、AIシステムにおけるトレーニングと推論操作の両方に重要なコンポーネントとして機能します。 ロボティクスやコンピュータのビジョンや自然言語処理、ドライバーレスの車体がリアルタイムのデータ処理を必要とするため、プロセッサの需要は上昇し続けています。 このセグメントの市場リーダーは、継続的なチップ設計の改良とエッジデバイスでの拡張使用のために成長し続けています。

AIハードウェア市場に特化した組み込みハードウェアセグメントは、予測時間枠全体で大きな成長を経験する見込みです。 エッジ位置でのAIの採用による増加は、迅速かつエネルギー効率の高い計算ソリューションを必要とする。 AIアクセラレータやシステムオンチップ(SoCs)と共に、ニューラル処理ユニット(NPU)などの埋め込まれたAIハードウェアは、スマートガジェットや産業機械、ドローン、自動運転車、モノシステムのインターネットなど、幅広い用途で使用されています。 これらの要素は、応答性、プライバシー、パフォーマンスを強化しながら、クラウド接続なしで即時の意思決定を可能にします。 分散型コンピューティングとインテリジェントエッジアプリケーションが市場シフトを作成するため、小規模なアプリケーション固有の埋め込まれた技術経験が高まっています。 電力効率の高いアーキテクチャと小型化技術の進歩により、さまざまな業界に採用の加速が起こります。

アプリケーション・インサイト

機械学習と深層学習セグメントは、41.4%の最大の収益シェアを保持し、2024年にAIハードウェア市場を主導しました。 製造業、ヘルスケア、金融、自動車など、さまざまな分野にわたってAIベースの技術の急速な採用は、このセクターが市場をリードする理由を説明しています。 大規模なデータセットで複雑なアルゴリズムを操作する高性能コンピューティングプラットフォームの拡張要件は、この成長を燃料化しました。 特殊なハードウェアは、画像や音声を処理するディープラーニングアプリケーションに必要なAIアクセラレータとGPUとTPUで構成されており、自然言語処理と自律システムを有効にします。 AI ハードウェア市場におけるセグメントのリーディングポジションは、技術開発の進捗と利用事例の拡大により固化され、コンポーネント開発やインフラの支援に大きな投資を主導しました。

ジェネレーションAIセグメントは、予測された期間を通して重要なCAGRで成長することを期待しています。 テキスト、ビジュアル、ビデオコンテンツを作成する先進的なAIシステムに対する需要が高まっています。この市場拡大を推進します。 複雑な計算を処理するAIアプリケーションは、GPU、TPU、AI固有のアクセラレータを含む強力なハードウェアプラットフォームを使用することによって異なります。 一般的な人工知能アプリケーションは、マーケティング、ヘルスケア、エンターテインメント、および自動車業界からの迅速な採用を受けており、高度なイノベーション機能、プロセス自動化、ユーザーエクスペリエンスの改善を実現します。 AIアルゴリズムの進歩とエッジコンピューティング開発から、強力なAIハードウェアの需要が高まっています。 ジェネレーションAI市場セグメントは、予測期間中にAIハードウェア市場を拡大することに大きく影響します。

地域的洞察

2024年、北米のAIハードウェア市場は世界最大31.7%の収益シェアで世界中をリードしました。 地域全体のAI開発における大規模な技術事業、堅牢な研究開発基盤、および実質的な投資の存在は、この普及に貢献しているすべての要因です。 NVIDIA、Intel、AMD などのテクノロジー・ベヘムスがAI ハードウェアの開発を推進し、米国はAI イノベーションの最前線にいます。 市場は、政府のプログラムやAIの研究の資金調達の結果として成長し、ヘルスケア、自動車、金融、防衛などの業界におけるAIを活用したソリューションの需要が高まっています。 さらに、北米のグローバルAIハードウェア市場における優位性は、ジェネレーションAI技術とクラウドベースのAIサービスの早期採用により強化されています。

ヨーロッパAIハードウェア市場動向

製造業、ヘルスケア、金融、自動車など、さまざまな分野にわたる企業がより人工知能に投資するなど、ヨーロッパのAIハードウェア市場は大きく成長しています。 英国は、フランスとドイツと共に、AIの研究とイノベーションプロジェクトを発展させるために、政府の大きな資金調達を受けています。 倫理的なAI開発とGDPR準拠のデータプライバシーに対する領域のコミットメントは、安全で効果的な処理をサポートする専門ハードウェアの採用を可能にしました。 欧州は、自動運転車や予測メンテナンス、スマートファクトリーなど、高性能なコンピュータインフラと最先端のAI機器の市場需要を高まっています。 政府機関と学術機関とテクノロジー企業とのコラボレーションにより、欧州市場を拡大し、欧州は世界的なAIハードウェア開発に大きな貢献をしています。

アジアパシフィックAIハードウェア市場動向

アジアパシフィックAIハードウェア市場は、中国、日本、韓国、インドなど、AIインフラ開発に著しいリソースを提示し、予測期間中に最速のCAGRで成長することを期待しています。 地域は、AIベースのデバイスやデータセンター、エッジコンピューティングソリューション、特に製造業、自動車、ヘルスケア、および消費者エレクトロニクス分野における需要が高まっています。 中国は、確立された半導体産業を通じてAIハードウェア製造のグローバル市場をリードします。 スマートシティプロジェクトやスマートフォンの採用とともに技術スタートアップの成長は、高度なAIハードウェアの需要が高いため、アジアパシフィックを重要な開発センターとして確立します。

主なAIハードウェア企業:

以下は、大手企業です。AIのハードウェア市場。これらの企業は、最大の市場シェアを保持し、業界のトレンドを予測します。

- アドバンストマイクロデバイス株式会社(AMD)

- クアルコム株式会社

- インテル株式会社

- Amazon.com、Inc.、Inc.

- セレブラスシステムズ株式会社

- マイクロソフト

- NVIDIA株式会社

- グラフコア

- アップル株式会社

- ロバート・ボッシュ GmbH

- その他

最近の開発

- 6月2025日米国に拠点を置く情報技術事業であるNVIDIA Corporation および Hewlett Packard Enterprise は、HPE の AI プラットフォームや、HPE の AI 対応 RTX PRO Server や HPE Private Cloud AI プラットフォームなどのモジュラー AI インフラストラクチャを導入することで、ラスベガスの HPE Discover でコラボレーションを強化しました。 コンピューティングハードウェア、ソフトウェア、およびサービスを統合するフルスタックAI工場ソリューションを提供することで、目的は、開発およびスケーリングのジェネレーション、エージェント、および産業用AIアプリケーションを支援することです。

- 2024年9月インテルコーポレーションは、Gaudi 3 AIアクセラレータを搭載したXeon 6 CPUを導入することで、エンタープライズAIのスピードと効率性を向上させました。 これらのAIハードウェアソリューションは、大規模なAIワークロードに対応し、所有コストを最適化するように設計されています。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定アドバイザーは、以下のセグメントに基づいてAIハードウェア市場をセグメント化しました。

グローバルAIハードウェア市場, によってハードウェアコンポーネント

- プロセッサ

- メモリ

- ストレージ

- ネットワーク

- 専用組込みハードウェア

グローバルAIハードウェア市場、適用によって

- 機械学習/ディープラーニング

- コンピュータビジョン

- 自然言語処理

- ロボティクス

- 人工知能

グローバルAIハードウェア市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 148 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |