Глобальный рынок аппаратных средств AI

Global AI Hardware Market Size, Share, and COVID-19 Impact Analysis, By Hardware Component (Processors, Memory, Storage, Network, Specialized Embedded Hardware), By Application (Machine Learning/Deep Learning, Computer Vision, Natural Language Processing, Robotics, Generative AI), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035

Обзор отчета

Оглавление

Размер рынка оборудования AI Hardware

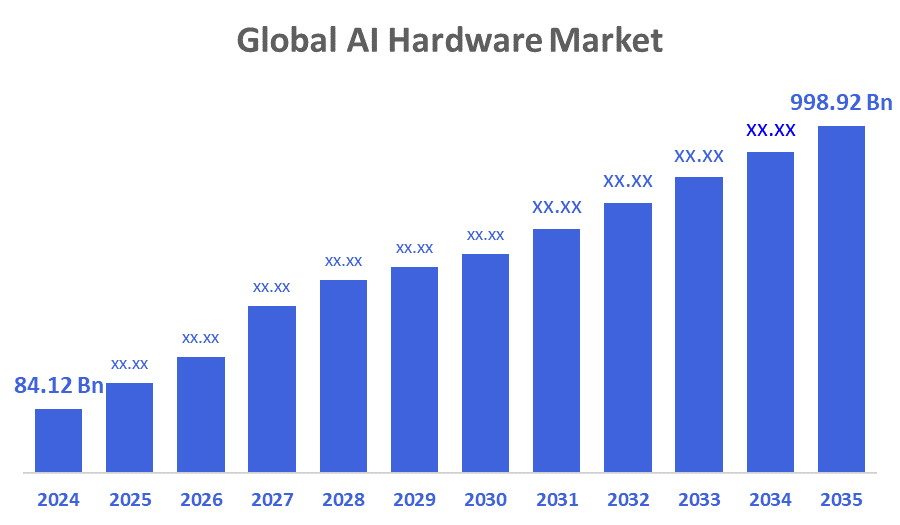

Глобальный размер рынка аппаратного обеспечения ИИ был оценен в 84,12 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 998,92 миллиарда долларов США к 2035 году, увеличившись на 25,23% с 2025 по 2035 год. Рынок аппаратного обеспечения ИИ расширяется из-за растущей потребности в вычислительной мощности от сложных алгоритмов ИИ, появления приложений на основе ИИ в различных секторах, включая здравоохранение и автомобилестроение, а также распространения решений Edge AI для подключения и обработки в режиме реального времени.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году североамериканский рынок оборудования для искусственного интеллекта занимал самую большую долю дохода, составляя 31,7%.

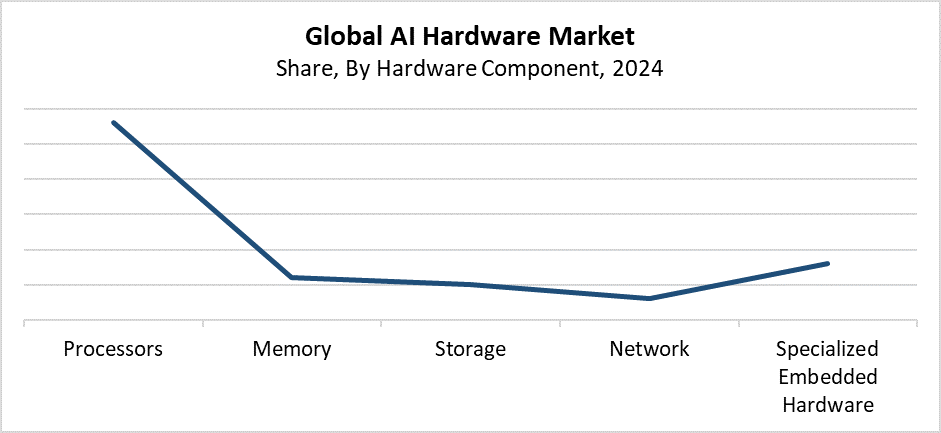

- В 2024 году сегмент процессоров имел самую высокую долю выручки и лидировал на рынке по аппаратной составляющей, составляя 56,7%.

- В 2024 году сегмент машинного обучения / глубокого обучения доминировал на рынке приложений, составляя 41,4% выручки.

Размер рынка и прогноз

- 2024 Размер рынка: $ 84,12 млрд

- 2035 Прогнозируемый размер рынка: $ 998,92 Миллиард

- CAGR (2025-2035): 25.23%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок аппаратного обеспечения ИИ состоит из физической вычислительной инфраструктуры, которая специально поддерживает операции искусственного интеллекта, такие как обработка данных, машинное обучение и глубокое обучение. Компоненты, включая CPU, GPU, ASIC, FPGA и ускорители AI, центры обработки данных, периферийные устройства, автономные автомобили, робототехнику и интеллектуальные устройства. Индустрия переживает быстрый рост, потому что ИИ продолжает находить более широкое применение в секторах здравоохранения, автомобилестроения, финансов, производства и телекоммуникаций. Расширение приложений на базе ИИ, таких как компьютерное зрение и обработка естественного языка, вместе с прогнозной аналитикой и высокопроизводительными вычислительными потребностями и требованиями к обработке данных в реальном времени, стимулирует повышенный спрос на специализированные аппаратные решения ИИ.

Технологические достижения оказывают большое влияние на рынок аппаратного обеспечения ИИ. Скорость обработки, наряду с энергоэффективностью и масштабируемостью архитектур чипов, улучшилась. Примеры этого включают создание процессоров, специфичных для ИИ, и нейроморфных вычислений. Компании тратят много денег на специализированные процессоры ИИ, предназначенные для конкретных приложений, таких как краевой ИИ и облачные вычисления. В то же время правительственные программы по всему миру, такие как Цифровая стратегия Европейского союза, план развития ИИ в Китае и Национальная инициатива США по ИИ, поощряют исследования, финансирование и развитие инфраструктуры ИИ. Эта политика направлена на то, чтобы сделать аппаратное обеспечение ИИ неотъемлемой частью будущих цифровых экономик посредством продвижения инноваций наряду с развитием местного полупроводникового потенциала и поощрением государственно-частного партнерства.

Аппаратный компонент Insights

В 2024 году сегмент процессоров занимал наибольшую долю выручки в 56,7% и лидировал на рынке аппаратного обеспечения ИИ. Процессоры контролируют большую часть доходов рынка аппаратного обеспечения ИИ, поскольку эти компоненты выполняют алгоритмы ИИ и обрабатывают сложные вычислительные задачи. Высокопроизводительные процессоры, включая графические процессоры (Graphics Processing Units), центральные процессоры (Central Processing Units) и чипы ИИ, такие как TPU (Tensor Processing Units), служат важными компонентами как для обучения, так и для операций вывода в системах ИИ. Спрос на процессоры продолжает расти, поскольку робототехника, компьютерное зрение и обработка естественного языка требуют обработки данных в режиме реального времени. Лидерство этого сегмента на рынке продолжает расти благодаря постоянным улучшениям в дизайне чипов и расширению использования в периферийных устройствах вместе с центрами обработки данных.

Ожидается, что специализированный сегмент встроенного оборудования на рынке аппаратного обеспечения ИИ будет испытывать значительный рост в течение прогнозируемого периода времени. Увеличение связано с внедрением ИИ в периферийных местах, которые требуют быстрых и энергоэффективных вычислительных решений. Встроенное аппаратное обеспечение ИИ, такое как нейронные процессоры (NPU), а также ускорители ИИ и системы на чипах (SoC), находит широкое применение в интеллектуальных гаджетах, а также в промышленном оборудовании, дронах, автономных транспортных средствах и системах Интернета вещей. Эти элементы позволяют принимать немедленные решения без облачного подключения, одновременно повышая отзывчивость, конфиденциальность и производительность. Небольшие специализированные встроенные технологии испытывают растущий спрос, потому что децентрализованные вычисления и интеллектуальные приложения создают рыночные сдвиги. Ускорение внедрения происходит в различных отраслях благодаря достижениям в энергоэффективных архитектурах и методах миниатюризации.

Приложение Insights

Сегмент машинного обучения и глубокого обучения занимал самую большую долю дохода в 41,4% и возглавил рынок аппаратного обеспечения ИИ в 2024 году. Быстрое внедрение технологий на основе ИИ в различных секторах, включая производство, здравоохранение, финансы и автомобилестроение, объясняет, почему этот сектор лидирует на рынке. Расширение требований к высокопроизводительным вычислительным платформам, которые работают со сложными алгоритмами с большими наборами данных, способствовало этому росту. Специализированное оборудование состоит из GPU и TPU вместе с ускорителями ИИ, которые необходимы для приложений глубокого обучения, которые обрабатывают изображения и аудио и позволяют обрабатывать естественный язык и автономные системы. Ведущее положение сегмента на рынке аппаратного обеспечения искусственного интеллекта было закреплено технологическим прогрессом и расширением вариантов использования, что привело к значительным инвестициям в разработку компонентов и поддержку инфраструктуры.

Ожидается, что сегмент генеративного ИИ будет расти со значительным CAGR в течение прогнозируемого периода. Растущий спрос на передовые системы ИИ, которые создают текстовый, визуальный и видеоконтент, стимулирует расширение рынка. Эффективность генеративных приложений ИИ в обрабатывающих сложных вычислениях зависит от наличия мощных аппаратных платформ, которые включают GPU, TPU и ускорители, специфичные для ИИ. Приложения общего искусственного интеллекта быстро внедряются в маркетинг, здравоохранение, развлечения и автомобильную промышленность, поскольку они обеспечивают расширенные инновационные возможности, автоматизацию процессов и улучшение пользовательского опыта. Растущий спрос на мощное аппаратное обеспечение ИИ является результатом как прогресса алгоритмов ИИ, так и развития периферийных вычислений. Сегмент рынка генеративного ИИ будет существенно влиять на расширяющийся рынок аппаратного обеспечения ИИ в течение прогнозируемого периода.

Региональные идеи

В 2024 году североамериканский рынок аппаратного обеспечения ИИ лидировал во всем мире с самой большой долей выручки в 31,7% во всем мире. Существование крупных технологических предприятий, надежная инфраструктура НИОКР и значительные инвестиции в развитие ИИ во всем регионе являются факторами, способствующими этому превосходству. С технологическими гигантами, такими как NVIDIA, Intel и AMD, развивающими разработки в области аппаратного обеспечения ИИ, Соединенные Штаты находятся на переднем крае инноваций в области ИИ. Рынок вырос в результате государственных программ и финансирования исследований ИИ, а также роста спроса на решения на основе ИИ в таких отраслях, как здравоохранение, автомобилестроение, финансы и оборона. Кроме того, доминирующее положение Северной Америки на мировом рынке аппаратного обеспечения искусственного интеллекта было укреплено благодаря раннему внедрению генеративных технологий искусственного интеллекта и облачных сервисов искусственного интеллекта.

Европейские тенденции рынка оборудования AI

Европейский рынок аппаратного обеспечения ИИ значительно растет, потому что предприятия в различных секторах, таких как производство, здравоохранение, финансы и автомобилестроение, больше инвестируют в искусственный интеллект. Великобритания вместе с Францией и Германией получает значительное государственное финансирование для продвижения исследовательских и инновационных проектов в области искусственного интеллекта. Приверженность региона этичному развитию ИИ и соблюдению конфиденциальности данных в соответствии с GDPR позволила внедрить специализированное оборудование, которое поддерживает безопасную и эффективную обработку. Европа испытывает растущий рыночный спрос на передовые устройства ИИ вместе с высокопроизводительной компьютерной инфраструктурой для поддержки приложений, включая автономные транспортные средства и профилактическое обслуживание, а также умные заводы. Сотрудничество между государственными органами и академическими учреждениями с технологическими фирмами расширяет европейский рынок и делает Европу существенным конкурентом в глобальной разработке оборудования для искусственного интеллекта.

Азиатско-Тихоокеанский рынок оборудования AI

Ожидается, что рынок оборудования для ИИ в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, поскольку страны, включая Китай, Японию, Южную Корею и Индию, выделяют значительные ресурсы на развитие инфраструктуры ИИ. В регионе наблюдается растущий спрос на устройства и центры обработки данных на основе ИИ, а также на периферийные вычислительные решения, особенно в секторах производства, автомобилестроения и здравоохранения, а также потребительской электроники. Китай лидирует на мировом рынке производства аппаратного обеспечения ИИ благодаря своей развитой полупроводниковой промышленности. Рост технологических стартапов наряду с проектами «умных городов» и внедрением смартфонов стимулирует более высокий спрос на сложное оборудование ИИ, что делает Азиатско-Тихоокеанский регион важным центром развития.

Ключевые компании AI Hardware:

Ниже приведены ведущие компании вАппаратный рынок ИИ.Эти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Advanced Micro Devices, Inc. (AMD)

- Qualcomm Incorporated

- Intel Corporation

- Amazon.com, Inc.

- Cerebras Systems Inc.

- Microsoft

- Корпорация NVIDIA

- Graphcore

- Apple Inc.

- Robert Bosch GmbH

- Другие

Последние события

- В июне 2025 года,NVIDIA Corporation и Hewlett Packard Enterprise, американский бизнес информационных технологий, углубили свое сотрудничество в HPE Discover в Лас-Вегасе, представив новые платформы искусственного интеллекта под ключ и модульную инфраструктуру искусственного интеллекта, такую как RTX PRO Servers с поддержкой искусственного интеллекта HPE и платформа частного облачного искусственного интеллекта HPE. Предлагая комплексные заводские решения ИИ, которые интегрируют вычислительное оборудование, программное обеспечение и услуги, цель состоит в том, чтобы помочь предприятиям в разработке и масштабировании генеративных, агентных и промышленных приложений ИИ.

- В сентябре 2024 года,Корпорация Intel улучшила скорость и эффективность корпоративного ИИ, представив процессоры Xeon 6 с ускорителями AI Gaudi 3. Эти аппаратные решения ИИ предназначены для обслуживания крупномасштабных рабочих нагрузок ИИ и оптимизации общей стоимости владения.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по решениям сегментировали рынок аппаратного обеспечения ИИ на основе нижеуказанных сегментов:

глобальныйРынок оборудования AI Hardware MarketПокаАппаратные компоненты

- Процессоры

- Память

- хранение

- Сеть

- Специальное встроенное оборудование

глобальныйРынок оборудования AI Hardware MarketПо применению

- Машинное обучение / Deep Learning

- Компьютерное зрение

- Обработка естественного языка

- робототехника

- Генерирующий ИИ

глобальныйРынок оборудования AI Hardware MarketРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 148 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |