Marché mondial des limiteurs de défaillances

Global Fault Current Limiter Size, Share, and COVID-19 Analyse d'impact, par type (superconducteur, non supraconducteur), par gamme de tension (haut, moyen, bas) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), Analyse et prévisions 2025 - 2035

Sep 2025

DAR1833

216

Aperçu du rapport

Table des matières

Résumé du marché limiteur actuel

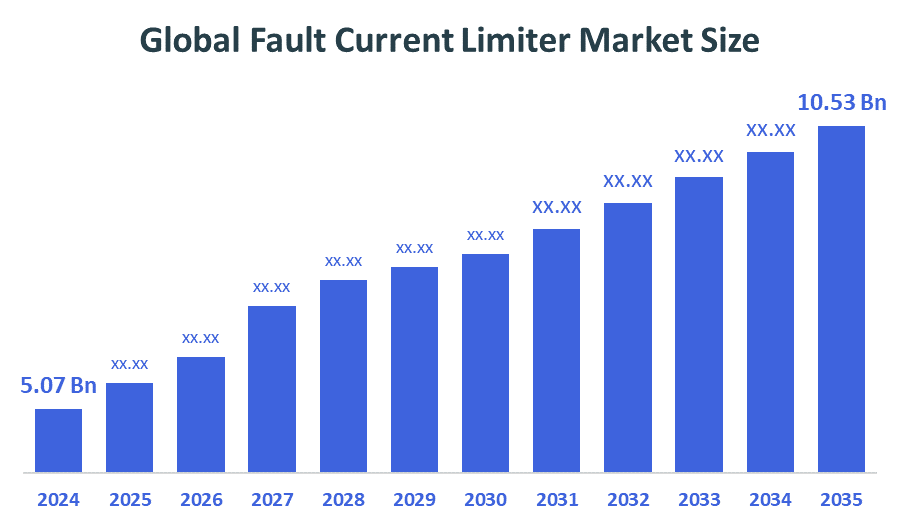

La taille du marché mondial limiteur de défaillances a été estimée à 5,07 milliards de dollars en 2024 et devrait atteindre 10,53 milliards de dollars en 2035, soit une augmentation de 6,87% entre 2025 et 2035. Le marché des limiteurs actuels de défaillances s'élargit en raison de la nécessité de moderniser les infrastructures électriques dépassées, d'intégrer les sources d'énergie renouvelables, d'accroître la stabilité du réseau et d'appliquer des règles de sécurité plus strictes.

Principales perspectives régionales et sectorielles

- En 2024, l'Asie-Pacifique détenait la plus grande part des revenus et dominait le marché mondial.

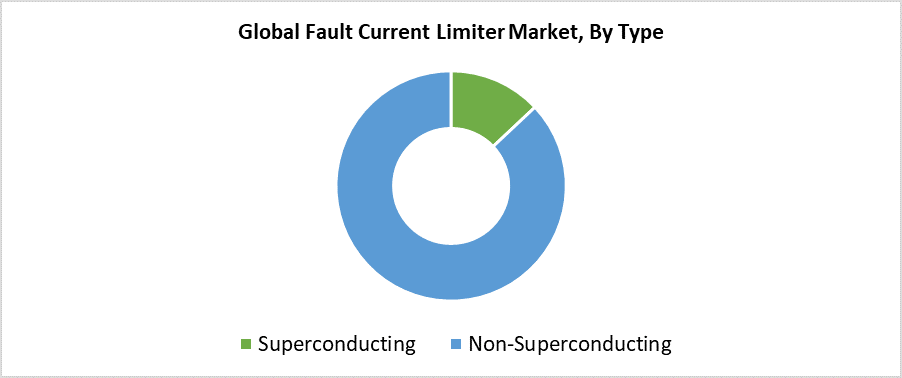

- En 2024, le segment non supraconducteur avait la part de marché la plus élevée par type, représentant 87,3 %.

- En 2024, le segment à haute tension avait la plus grande part de marché par gamme de tension.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: 5,07 milliards de dollars

- 2035 Taille du marché prévue: 10,53 milliards de dollars

- CAGR (2025-2035): 6.87%

- Asie-Pacifique : le plus grand marché en 2024

Le marché des limiteurs de courant de défaillance (FCL) fonctionne au sein de l'industrie des systèmes d'énergie pour protéger l'infrastructure du réseau et stabiliser les systèmes par des restrictions de courant pendant les pannes électriques. Les réseaux électriques modernes dépendent de ces appareils car ils gèrent l'intégration complexe des ressources énergétiques distribuées comme l'énergie éolienne et solaire. L'expansion du marché résulte d'un investissement accru dans l'infrastructure du réseau intelligent ainsi que d'une augmentation des besoins en matière de fourniture d'électricité fiable et de préoccupations accrues au sujet de la défaillance du matériel électrique causée par les courants de défaillance ou les courts-circuits. La modernisation mondiale des réseaux vieillissants et l'augmentation rapide des installations d'énergie renouvelable alimentent le progrès de la technologie FCL.

Les progrès technologiques influent fortement sur le marché des FCL grâce à divers développements. Le marché adopte des conceptions innovantes, y compris des limiteurs de courant de défaut à l'état solide et des modèles hybrides et des limiteurs de courant de défaut supraconducteurs, qui offrent des performances avancées et des temps de réponse plus rapides, et une dissipation de puissance réduite. La mise en œuvre de ces technologies s'étend au sein des réseaux urbains de distribution d'électricité ainsi que des systèmes de transmission à haute tension. Les programmes gouvernementaux appuyant la modernisation du réseau et l'intégration des énergies renouvelables et la résilience des infrastructures créent des environnements réglementaires bénéfiques qui favorisent l'adoption de ces technologies, en particulier en Amérique du Nord et en Europe, et en Asie-Pacifique. L'adoption de la FCL dans les économies en développement et les économies établies s'accélère en raison des collaborations entre les secteurs public et privé et du soutien accru au financement de la recherche sur les réseaux intelligents.

Type Insights

Le segment non supraconducteur détenait la plus grande part du chiffre d'affaires de 87,3 % et était à la tête du marché mondial du limiteur de courant de faille (FCL) en 2024. La maturité technologique, ainsi que son accessibilité et son adoption généralisée sur différents niveaux de tension du réseau électrique, font de ce segment le leader du marché. Les FCL non supraconductrices à l'état solide et inductif offrent des fonctions de limitation du courant de défaillance fiables tout en évitant les coûts élevés et les exigences complexes en matière de matériaux supraconductrices. Les appareils servent de solutions communes pour les réseaux de distribution et les sous-stations de services publics, et les systèmes d'alimentation industrielle, parce qu'ils nécessitent un déploiement rapide et une maintenance minimale. La majorité des services publics mondiaux et des utilisateurs industriels sélectionnent des FCL non supraconducteurs puisqu'ils coûtent moins cher à installer tout en s'intégrant facilement à l'infrastructure de réseau existante.

Au cours de la période de prévision, le segment supraconducteur du marché du limiteur de courant de faille (FCL) devrait croître au TCAC le plus rapide. La demande croissante du marché pour des systèmes de protection avancés offrant une efficacité maximale et des temps de réponse rapides avec une perte de puissance minimale entraîne cette expansion rapide. Les réseaux électriques modernes à haute capacité et l'intégration des énergies renouvelables trouvent une protection optimale par des FCL supraconducteurs (FCL) lorsque les dispositifs de protection traditionnels s'avèrent insuffisants. L'adoption croissante des LCLS par les services publics découle de leur capacité à contrôler les courants de grande panne tout en maintenant la stabilité du réseau au fur et à mesure de leur transition vers la modernisation des anciennes infrastructures et le déploiement de réseaux intelligents. L'adoption mondiale des SFCL s'accélère en raison des progrès réalisés dans le domaine des matériaux supraconducteurs, parallèlement aux investissements publics dans la recherche et aux projets pilotes expérimentaux.

Aperçus de la plage de tension

En 2024, le segment à haute tension détenait la part de revenu la plus élevée du marché mondial du limiteur de courant de faille (FCL). La raison essentielle de cette situation est la nécessité croissante de protéger les systèmes de transmission à haute tension, qui jouent un rôle vital tant dans la fiabilité du réseau que dans la fourniture d'électricité. Les risques actuels de défaillance des systèmes à haute tension ont considérablement augmenté en raison de l'augmentation des besoins en énergie, parallèlement à l'intégration des énergies renouvelables dans les réseaux nationaux. Les appareils FCL de ce segment jouent un rôle essentiel dans la réduction des dégâts d'équipement tout en prévenant les pannes de courant et en améliorant la stabilité globale du système. Le segment contrôle le marché parce que les compagnies d'électricité, de concert avec les opérateurs de transport, choisissent plus souvent des FCL à haute tension pour moderniser leur infrastructure et répondre à des normes de sécurité et de performance exigeantes.

Le segment des limiteurs de courant de faille (FCL) du marché à moyenne tension devrait croître au TCAC le plus rapide au cours de la période de prévision. La demande croissante de protection des défauts dans les milieux industriels, ainsi que les réseaux électriques urbains et l'intégration à moyenne tension des ressources énergétiques renouvelables, sont à l'origine de cette croissance du marché. Le risque de défaillance augmente lorsque les systèmes de distribution à moyenne tension deviennent plus complexes en raison de l'utilisation croissante des ressources en énergie éolienne et solaire. La solution économique pour la protection et la fiabilité du réseau dans ces scénarios est les FCL à moyenne tension. Le potentiel de croissance du marché découle des efforts de modernisation des infrastructures et de l'augmentation des investissements dans les réseaux intelligents, qui stimulent également les taux d'adoption.

Perspectives régionales

On s'attend à ce que le marché du limiteur de failles (FCL) en Amérique du Nord augmente considérablement tout au long de la période prévue en raison des investissements croissants dans la modernisation du réseau, ainsi que de l'intégration des énergies renouvelables et des améliorations de la résilience des infrastructures. La détérioration de l'infrastructure du réseau électrique et la demande croissante d'électricité stable ont poussé les services publics à déployer des systèmes de protection avancés, y compris des limiteurs de courant de défaillance. Les systèmes électriques deviennent de plus en plus complexes lorsque les ressources énergétiques distribuées, telles que l'énergie éolienne et l'énergie solaire, sont intégrées, ce qui nécessite des mesures de contrôle accrues des courants de défaillance. Les États-Unis et le Canada connaissent une augmentation de l'adoption de la LCF en raison des initiatives de financement du gouvernement et des programmes de réseaux intelligents, ainsi que des exigences réglementaires, qui font de l'Amérique du Nord un marché de premier plan en croissance.

Tendances actuelles du marché limiteur des défaillances en Europe

Le marché européen du limiteur d'énergie actuel (FCL) continue de croître à un rythme régulier parce que le continent progresse dans sa transition vers la production d'énergie renouvelable tout en modernisant ses réseaux électriques dépassés. La complexité croissante des réseaux électriques se produit parce que les pays ajoutent plus d'énergie éolienne et solaire, ce qui nécessite de meilleures solutions de contrôle du courant de faille. La stabilité du réseau et la protection des équipements, ainsi que les fonctions de fiabilité de l'alimentation électrique dépendent des FCL pour leur mise en œuvre. Les technologies FCL supraconductrices et non supraconductrices ont fait l'objet d'une adoption accélérée parce que les projets pilotes soutenus par le gouvernement se combinent avec une législation de l'Union européenne forte qui favorise les initiatives en matière d'énergie propre et de réseaux intelligents. Les trois principaux marchés à l'origine de l'adoption de systèmes avancés de protection de l'énergie sont l'Allemagne, le Royaume-Uni et la France.

Tendances actuelles du marché limiteur des défaillances en Asie-Pacifique

En 2024, le marché du limiteur actuel (FCL) pour l'Asie-Pacifique détenait la part de revenu la plus élevée et prédominait dans le monde. La forte direction du marché de l'Asie-Pacifique limiteur actuel de la faute (FCL) provient d'une croissance urbaine substantielle et de l'expansion industrielle, et d'investissements majeurs dans le système électrique en Chine, en Inde, au Japon et en Corée du Sud. Les systèmes modernes de protection du réseau nécessitent des solutions avancées en raison de la stabilité électrique croissante et de l'intégration des sources d'énergie renouvelables avec l'énergie solaire et éolienne. L'adoption des FCL continue de croître parce qu'ils aident à gérer l'escalade des courants de faille tout en protégeant la stabilité du réseau. La combinaison de programmes gouvernementaux de réseaux intelligents et de vastes projets de modernisation du réseau électrique a stimulé les taux d'adoption de la FCL dans la région, faisant de l'Asie-Pacifique le premier marché mondial.

Principales entreprises de limiteurs de défauts actuels :

Voici les principales entreprises de ladéfaut marché limiteur actuel.Ces entreprises détiennent collectivement la plus grande part de marché et dictent les tendances de l'industrie.

- Rongxin Power Electronic Co., Ltd.

- Zenergy Power Inc.

- Technologies supraconductrices Inc.

- Superconducteur américain

- Nexans

- ABB

- Alsto

- Alstom SA

- Matériaux appliqués, Inc.

- Siemens

- Autres

Faits nouveaux

- En juillet 2024,Nexperia a dévoilé les fusibles électroniques NPS3102A et NPS3102B (eFuses), les plus récents ajouts à leur gamme d'appareils électriques.

- En juin 2024,Nexans et SNCF Réseau ont établi un partenariat stratégique pour mettre en place le premier limiteur de courant de faille supraconducteur dans l'industrie ferroviaire.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Les conseillers de décision ont segmenté le marché limiteur actuel de la faute sur la base des segments ci-après:

MondialMarché limiteur actuel des défaillances, par type

- Superconducteurs

- Non supraconducteurs

MondialMarché limiteur actuel des défaillances, Par plage de tension

- Haut

- Moyenne

- Faible

MondialMarché limiteur actuel des défaillances, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 216 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 216 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Sep 2025 |

| Accès | Télécharger depuis cette page |