グローバル・フォールト・リミッター・マーケット

世界の欠陥の現在のリミッター市場規模、共有およびCOVID-19の影響の分析、タイプによって(Superconducting、非Superconducting)、電圧範囲(最高、中型、低)、および地域別(北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2025 - 2035

レポート概要

目次

故障電流リミッタ市場サマリー

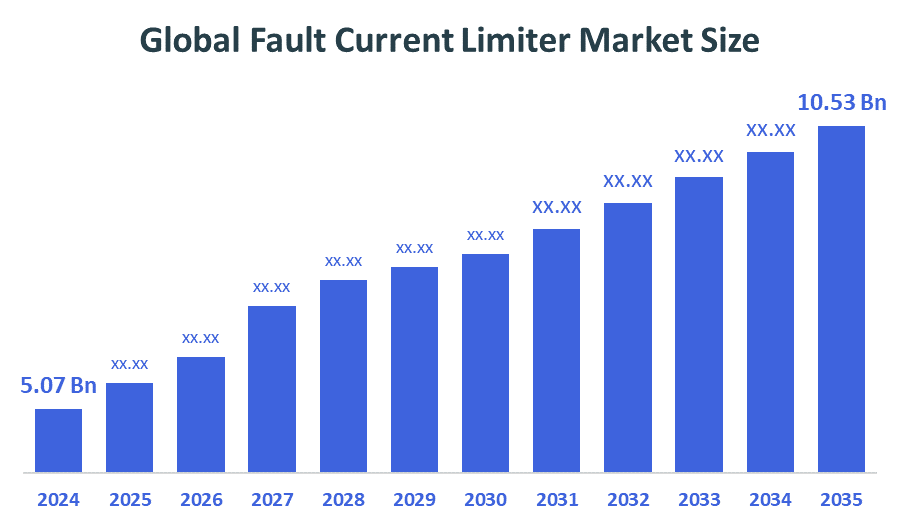

世界的な欠陥の現在のリミッタ市場規模は2024年にUSD 5.07 Billionで推定され、2035年までにUSD 10.53 Billionをリーチし、2025から2035に6.87%のCAGRで成長しました。 障害電流リミッターの市場は、古い電力インフラを近代化し、再生可能エネルギー源を統合し、グリッドの安定性を高め、厳しいグリッド安全規則を実施する必要があるため拡大しています。

主な地域・セグメント・ウィズ・インサイト

- 2024年、アジアパシフィックは世界最大の収益シェアを保有し、世界規模で市場を占める。

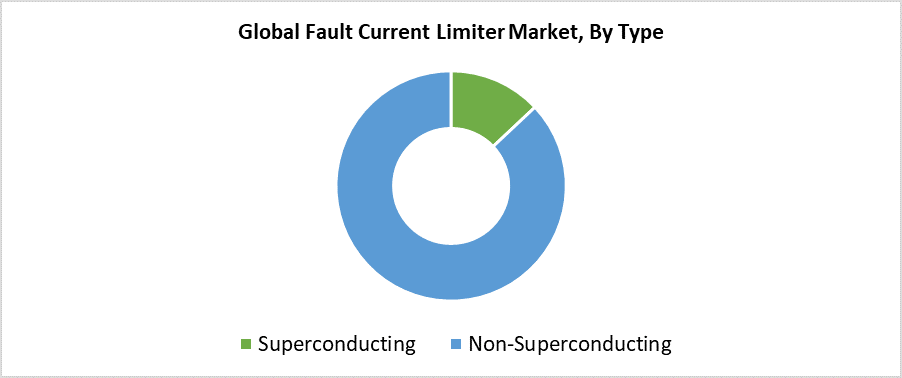

- 2024年、非超伝導セグメントは、87.3%を占めるタイプで最高の市場シェアを持っていた。

- 2024年、高電圧セグメントは電圧範囲で最大の市場シェアを持っていた。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 5.07億

- 2035 投影市場規模:USD 10.53億

- CAGR (2025-2035): 6.87%

- アジアパシフィック:2024年の最大の市場

障害電流リミッター(FCL)市場は、電力システム業界内で稼働し、電力のインフラを保護し、電力の故障時にシステムを安定させます。 現代の電力ネットワークは、風力や太陽光などの分散エネルギーリソースの複雑な統合を管理するため、これらのデバイスに依存します。 市場拡大は、増加したスマートグリッドインフラ投資だけでなく、信頼性の高い電力配信と障害電流や短絡によって引き起こされる電気機器の故障に関する懸念の増加の要件の上昇による結果をもたらします。 世界的な老化格子システムの近代化と再生可能エネルギーのインストールの急激な増加は、FCL技術の進歩に燃料を供給します。

技術開発により、FCL市場が大きく影響する技術面。 市場は、ソリッド ステート欠陥の現在のリミッターおよび雑種モデルおよび高度の性能およびより速い応答時間および減らされた電力の放散を渡すことを含む革新的な設計を採用します。 これらの技術の実装は、都市の電力分布ネットワーク内で、高電圧伝送システムと拡大します。 グリッドの近代化と再生可能エネルギーの統合をサポートする政府プログラム、およびインフラのレジリエンスは、特に北米やヨーロッパ、およびアジア太平洋におけるこれらの技術の採用を促進する有益な規制環境を作成します。 FCLは、公共の私的コラボレーションとスマートグリッド研究の資金調達のための強化されたサポートのために、開発および確立された経済のスピードアップを採用しています。

タイプ インサイト

比類のないセグメントは、87.3%の最大の収益シェアを保持し、2024年の間に世界的欠陥電流リミッター(FCL)市場を主導しました。 さまざまな電力網の電圧レベルを渡るその有用性および広い踏面の採用と共に技術の成熟は、この区分に市場のリーダーを作ります。 ソリッド ステートおよび誘導の非superconducting FCLsは高いコストおよび複雑な超伝導材料の条件を避けながら信頼できる欠陥の流れの限界機能を提供します。 デバイスは、ディストリビューションネットワークとユーティリティのサブステーション、および産業用電源システムに共通するソリューションとして機能します。これにより、迅速な展開と最小限のメンテナンスが必要になります。 グローバルユーティリティと産業用ユーザーの大半は、既存のグリッドインフラストラクチャと簡単に統合しながら、インストールを削減するコストが少ないため、非スーパーコンダクタリングFCLを選択します。

予報期間中、故障電流リミッター(FCL)市場のスーパーコンダクションセグメントは、最速のCAGRで成長することが期待されます。 電力損失が最小限で最大の効率と迅速な応答時間を提供する高度な保護システムのための高速成長市場需要は、この急速な拡張を駆動します。 従来の保護装置が不十分なことを証明するとき大容量の必要性および再生可能エネルギーの統合の現代電力網はSuperconducting FCLs (SFCLs)によって最適保護を見つけます。 ユーティリティによるSFCLの採用の上昇は、古いインフラの近代化とスマートグリッドの展開に向けて移行しながら、グリッドの安定性を維持しながら、高い欠陥電流を制御する能力から成ります。 SFCLの世界的な採用は、政府の研究投資や実験的なパイロットスキームと一緒に材料を超伝導の進歩のために加速します。

電圧範囲の洞察

高電圧セグメントは、2024年のグローバル故障電流リミッター(FCL)市場の最高収益シェアを保持しました。 この背後にある重要な理由は、グリッド信頼性と電力供給の両方で重要な役割を果たしている、高電圧伝送システムを保護するための拡張の必要性です。 高電圧システム障害電流リスクは、再生可能エネルギーの統合と全国グリッドへの電力需要の増加のために大幅に増加しました。 このセグメント内のFCLデバイスは、停電を防ぎ、システム全体の安定性を強化しながら、機器の損傷を最小限に抑える上で重要な役割を果たしています。 セグメントは、通信事業者と共にユーティリティをコントロールし、高電圧のFCLを選択することで、インフラを近代化し、要求の厳しい安全と性能基準を満たします。

欠陥電流リミッター(FCL)市場の中電圧セグメントは、予測期間を通じて最速のCAGRで成長することを期待しています。 産業環境における障害保護の需要が高まっています。都市電力ネットワークと再生可能エネルギー資源の中電圧統合とともに、この市場成長を推進しています。 中電圧分布システムが風と太陽エネルギー資源の拡大使用のためにより複雑になるとき、障害電流のリスクが増加します。 これらのシナリオの間に格子保護および信頼性のための経済的な解決は中電圧FCLsです。 市場成長の可能性は、インフラの近代化の努力と成長するスマートグリッド投資から成り立ちます, また、採用率を駆動します.

地域的洞察

北アメリカの故障電流リミッター(FCL)市場は、グリッドモダナイゼーションへの投資を増加させ、再生可能エネルギーの統合とインフラストラクチャレジリエンスの改善とともに、予測期間全体で大幅に成長することが期待されています。 電力網インフラの低下条件と安定した電力供給の需要増加は、障害電流制限器を含む高度な保護システムをデプロイするユーティリティを押しました。 風力や太陽光などの分散エネルギー資源が一体化した際に、パワーシステムが複雑化し、故障電流制御対策を強化します。 米国とカナダの経験は、政府の資金調達のイニシアチブとスマートグリッドプログラム、および規制要件のためにFCLの採用を強化し、北米を主要な成長市場として確立しました。

ヨーロッパの欠陥の現在のリミッター市場動向

欧州の故障電流リミッター(FCL)市場は、汚染物質が排出された電気ネットワークを近代化しながら、再生可能エネルギー発電への移行を進めているため、安定した速度で成長し続けています。 電気ネットワークの複雑性は、国がより多くの風力と太陽光発電を追加しているため、より良い故障電流制御ソリューションが必要です。 格子安定性および装置の保護および電源の信頼性機能は、FCLs の実装に依存します。 政府支援パイロットプロジェクトは、クリーンエネルギーとスマートグリッドへの取り組みを促進する強力な欧州連合法と組み合わせるので、超伝導と非スーパーコンダクタリングFCL技術の経験加速採用経験。 先進的な電力保護システムの採用を主導する3つの主要な市場は、ドイツ、イギリスとフランスと一緒です。

Asia Pacific Fault 現在のリミッタ市場動向

アジア・パシフィックの故障電流リミッター(FCL)市場は、2024年に最高の収益シェアを獲得し、グローバルに支配しました。 アジア太平洋障害電流リミッター(FCL)の強固な市場リーダーは、大都市成長と産業拡大、中国、インド、日本、韓国の主要な電力システム投資から来ています。 現代のグリッド保護システムは、電気的安定性と再生可能エネルギー源の統合を太陽光と風力で増加させるため、高度なソリューションを必要としています。 FCLの採用は、グリッドの安定性を保護しながら、エスカレート障害電流を管理するのに役立ちますので成長を続けています。 政府主導のスマートグリッドプログラムと広範な電力ネットワークのモダナイゼーションプロジェクトの組み合わせは、アジアパシフィックを主要なグローバル市場にするFCLの採用率を高めました。

主欠陥の現在のリミッター企業:

以下は、大手企業です。欠陥の現在のリミッターの市場。これらの企業は、最大の市場シェアを保持し、業界のトレンドを予測します。

- Rongxin 力電子 Co.、株式会社。

- ゼネロギーパワー株式会社

- スーパーコンダクターテクノロジーズ株式会社

- アメリカの超伝導体

- ネクサス

- ABBについて

- アルスト

- アルストムSA

- 応用材料株式会社

- シーメンス

- その他

最近の開発

- 2024年7月、Nexperiaは、NPS3102AとNPS3102B電子ヒューズ(eFuses)を発表しました。

- 2024年6月、Nexans と SNCF RÃ の©seau は、鉄道業界初の超伝導断層電流リミッターを実装するための戦略的パートナーシップを確立しました。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定顧問は欠陥の現在の制限器市場を区分しました 下記のセグメントに基づきます。

グローバル故障電流リミッター市場、タイプによって

- 超伝導

- 非超伝導

グローバル故障電流リミッター市場、電圧範囲によって

- 高い

- メディア

- 低い

グローバル故障電流リミッター市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 216 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |