全球断层当前限制市场

全球断层电流限制市场规模、份额和COVID-19影响分析,按类型(超导、非超导)、电压范围(高、中、低)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

断层当前限制市场摘要

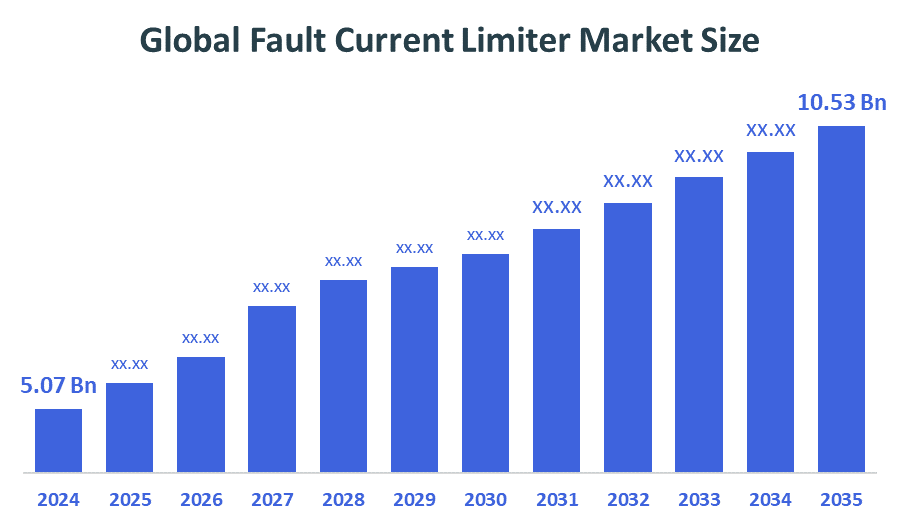

2024年,全球故障当前限制市场规模估计为50.7亿美元,预计到2035年将达到10.53亿美元,2025至2035年CAGR增长6.87%。 由于需要现代化过时的电力基础设施,整合可再生能源,提高电网稳定性,并强制执行更严格的电网安全规则,断层电流限制器的市场正在扩大。

B. 关键的区域和部分观点

- 2024年,亚太占据了最大的收入份额并主导了全球市场.

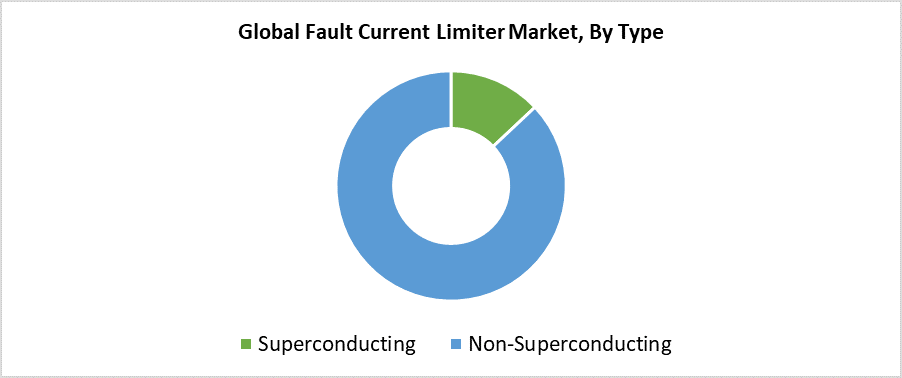

- 2024年,按类型划分,非超导部分市场份额最高,占87.3%.

- 2024年,高压部分按电压范围拥有最大的市场份额.

全球市场预测和收入展望

- 2024 市场规模:507亿美元

- 2035 预计市场规模:10.53亿美元

- CAGR (2025-2035): 6.87%

- 亚太:2024年最大的市场

断层电流限制器(FCLs)市场在动力系统行业内运行,通过电断层时的电流限制来保护电网基础设施和稳定系统. 现代电力网络依赖于这些装置,因为它们管理着风能和太阳能等分布式能源资源的复杂整合. 市场扩张的原因是智能电网基础设施投资增加,对可靠供电的需求增加,以及过失电流或短路导致的电气设备故障更受关注。 全球老化电网系统的现代化和可再生能源装置的迅速增加,推动了FCL技术的发展。

技术进步通过各种发展对FCL市场有重大影响. 市场采用有创意的设计,包括固态断层电流限制器和混合模型以及超导断层电流限制器,它们能提供先进的性能和更快的响应时间,并会降低功率散去. 这些技术的实施与高压传输系统一起在城市电力分配网络内得到扩大。 政府支持电网现代化和再生能源一体化的方案以及基础设施的复原力创造了有益的监管环境,促进采用这些技术,特别是在北美和欧洲以及亚太。 由于公私合作和加强对智能电网研究资金的支持,发展中和已建立经济体采用FCL的速度加快。

类型透视

非超导部分拥有87.3%的最大收入份额,并在2024年领导了全球断层电流限制器(FCL)市场. 技术成熟,加上承受能力和不同电网电压水平的广泛采用,使这一部分成为了市场领先者。 固态和活性非超导FCL提供可靠的断层流限制功能,同时避免高成本和复杂的超导材料需要. 这些装置是供配电网络和公用事业分站以及工业电力系统使用的共同解决办法,因为它们需要迅速部署和最低限度的维护。 大部分全球公用事业和工业用户选择非超导的FCL,因为安装成本较低,同时容易与现有电网基础设施相融合。

在预测期间,断层电流限制器(FCL)市场超导部分预计将以最快的CAGR增长. 市场对先进保护系统的需求迅速增长,这种保护系统能提供最高的效率和快速反应时间,同时尽量减少电力损失,这推动了这种快速扩张。 具有高功率需要和再生能融合的现代电网在传统保护装置证明不足时,通过超导FCL(SFCL)找到最佳保护. 公用设施越来越多地采用SFCL,这是因为它们有能力控制高断层电流,同时在向旧基础设施现代化和部署智能电网过渡时保持电网稳定。 由于在超导材料方面的进步,加上政府的研究投资和实验性试验计划,全球采用SFCL的速度加快了。

电压范围透视

高压部分在2024年保持了全球断层电流限制器(FCL)市场的最高收入份额. 其根本原因是保护高电压传输系统的需要日益扩大,这些系统在电网可靠性和扩展供电方面都发挥着至关重要的作用。 高压系统断层当前的风险已大幅增加,原因是在将可再生能源纳入国家电网的同时,对电力的需求也不断增加。 这一段内的FCL装置在尽量减少设备损坏同时防止停电并增强整体系统稳定性方面起关键作用. 该地段控制了市场,因为公用设施与输电运营商一起,更经常地选择高压FCL来更新其基础设施并达到高要求的安全和性能标准.

断层电流限制器(FCL)市场中压段预计在整个预测期间以最快的CAGR增长. 工业环境对故障保护的需求不断增加,加上城市电力网络和可再生能源的中压一体化,推动了这一市场增长。 由于风能和太阳能资源的使用日益扩大,当中压分配系统变得更加复杂时,当前出现故障的风险就会增加。 在这些情景中,电网保护和可靠性的经济解决方案是中压FCL. 市场增长潜力来自基础设施现代化努力和不断增长的智能电网投资,这也推动了采用率。

区域见解

由于对电网现代化的投资不断增加,加上可再生能源一体化和基础设施复原力的提高,预计北美的断层电流限制器(FCL)市场在整个预测期间将大幅增长。 电网基础设施状况的下降和对稳定电力供应的需求的上升,促使公用事业公司部署先进的保护系统,包括断层电流限制装置。 当风能和太阳能等分布式能源资源整合时,动力系统变得越来越复杂,这需要加强断层电流控制措施. 美国和加拿大的经验增加了FCL的采用,因为政府资助举措和智能电网方案以及监管要求将北美确立为领先的增长市场.

欧洲断层当前限制市场趋势

欧洲的断层电流限制器(FCL)市场继续以平稳的速度增长,因为欧洲大陆在推进向再生发电的过渡的同时,实现了已过时的电力网络的现代化. 电网日益复杂,是因为各国增加了更多的风能和太阳能,这需要更好的断层电流控制解决方案。 电网稳定性和设备保护以及电力供应可靠性的功能取决于FCLs的实施. 超导和非超导FCL技术加快采用,因为政府支持的试点项目与推动清洁能源和智能电网举措的强有力的欧洲联盟立法相结合。 导致采用先进电力保护系统的三个主要市场是德国、联合王国和法国。

亚太断层当前限制市场趋势

亚太断层电流限制器(FCL)市场在2024年拥有最高的收入份额并占据了全球主导地位. 亚太断层电流限制器(FCL)的强有力的市场领导力来自城市的大幅增长和工业扩张,以及中国、印度、日本和韩国的主要电力系统投资。 现代的电网保护系统需要先进的解决方案,因为电力稳定性不断提高,可再生能源与太阳能和风能相结合。 采用FCL继续增长,因为它们有助于管理不断升级的断层流并同时保护电网稳定. 政府主导的智能电网方案和广泛的电网现代化项目相结合,提高了该地区的FCL采用率,使亚太成为全球领先市场.

关键故障当前限制公司:

下表所列企业为:断层当前限制市场.这些公司共同拥有最大的市场份额并支配着行业趋势。

- 荣新电力电子有限公司.

- Z能动力公司.

- 超导技术公司.

- 美国超级导体

- 无名

- ABB (英语).

- 阿尔斯托

- 阿尔斯通

- 应用材料公司

- 西门子

- 其他人员

最近的事态发展

- 2024年7月,任相国.Nexperia为核动力源3102A和核动力源3102B电子引信(eFuses)揭幕,这是对其动力装置线的最新增加。

- 2024年6月,任相会.Nexans和SNCF Réseau建立了战略伙伴关系,在铁路工业中实施第一个超导断层电流限制器.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将当前限制市场错位分割 基于以下各部分:

全球断层当前限制市场按类型

- 超导

- 非超导

全球断层当前限制市场按电压范围

- 高级

- 中型

- 低级

全球断层当前限制市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展