Глобальный рынок ограничителей текущей неисправности

Анализ воздействия глобального ограничителя разлома, доли и COVID-19 по типу (сверхпроводящий, не сверхпроводящий), по диапазону напряжения (высокий, средний, низкий) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Ошибка Current Limiter Market

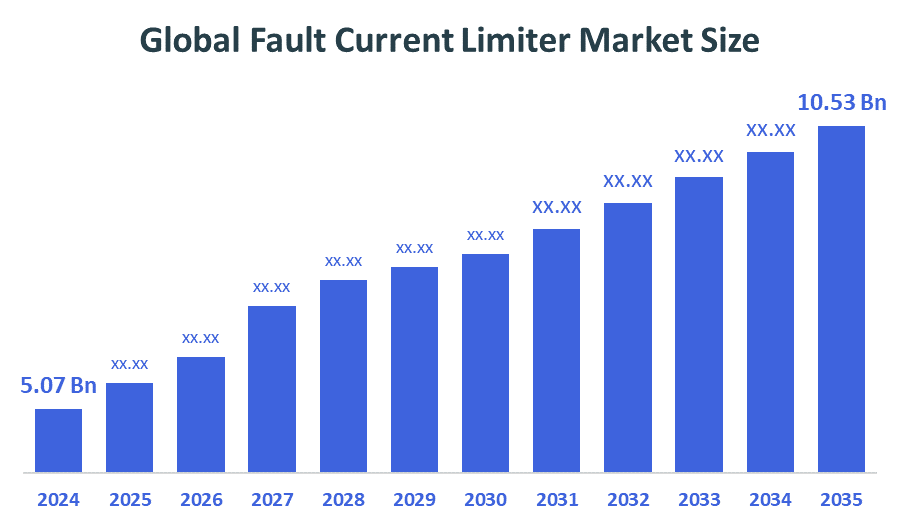

Глобальный размер ограничителя текущего разлома рынка был оценен в 5,07 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 10,53 миллиарда долларов США к 2035 году, увеличившись на CAGR 6,87% с 2025 по 2035 год. Рынок ограничителей тока разломов расширяется из-за необходимости модернизации устаревшей энергетической инфраструктуры, интеграции возобновляемых источников энергии, повышения стабильности сети и соблюдения более строгих правил безопасности сети.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году Азиатско-Тихоокеанский регион занимал самую большую долю доходов и доминировал на мировом рынке.

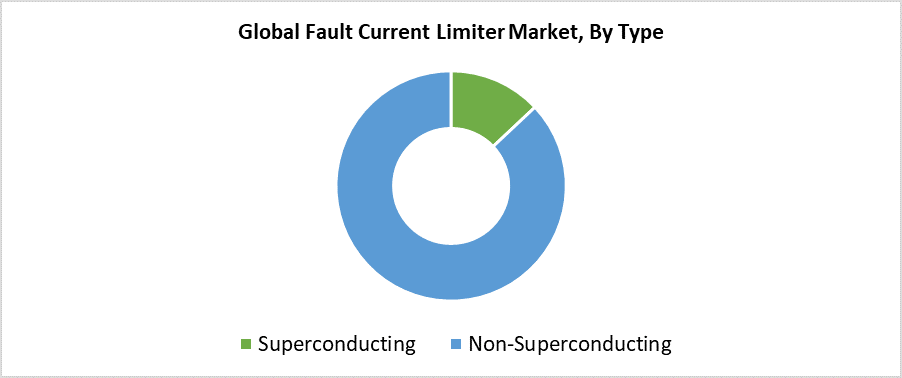

- В 2024 году несуперпроводящий сегмент имел наибольшую долю рынка по типу, составляя 87,3%.

- В 2024 году высоковольтный сегмент занимал самую большую долю рынка по диапазону напряжения.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: $5,07 млрд

- 2035 Прогнозируемый размер рынка: $10,53 млрд

- CAGR (2025-2035): 6.87%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Рынок ограничителей тока разломов (FCL) работает в отрасли энергосистем для защиты сетевой инфраструктуры и стабилизации систем посредством ограничения тока во время электрических разломов. Современные энергетические сети зависят от этих устройств, поскольку они управляют сложной интеграцией распределенных энергетических ресурсов, таких как энергия ветра и солнечная энергия. Расширение рынка является результатом увеличения инвестиций в интеллектуальную сетевую инфраструктуру, а также растущих требований к надежной доставке электроэнергии и повышенных опасений по поводу отказа электрического оборудования, вызванного токами неисправности или короткими замыканиями. Глобальная модернизация стареющих сетевых систем и быстрое увеличение количества установок на возобновляемых источниках энергии способствуют развитию технологии FCL.

Технологические достижения в значительной степени влияют на рынок FCL. Рынок принимает инновационные конструкции, в том числе твердотельные ограничители тока разлома и гибридные модели и сверхпроводящие ограничители тока разлома, которые обеспечивают высокую производительность и более быстрое время отклика, а также снижение рассеивания мощности. Внедрение этих технологий расширяется в рамках городских распределительных сетей вместе с высоковольтными системами передачи. Государственные программы, поддерживающие модернизацию сетей и интеграцию возобновляемых источников энергии, а также устойчивость инфраструктуры, создают благоприятную нормативную среду, которая способствует внедрению этих технологий, особенно в Северной Америке и Европе, а также в Азиатско-Тихоокеанском регионе. Принятие FCL в развивающихся и развитых странах ускоряется благодаря сотрудничеству между государственным и частным секторами и усиленной поддержке финансирования исследований в области интеллектуальных сетей.

Типовое видение

Несуперпроводящий сегмент занимал самую большую долю выручки в 87,3% и лидировал на мировом рынке ограничителей тока разломов (FCL) в течение 2024 года. Технологическая зрелость, наряду с ее доступностью и широким распространением на различных уровнях напряжения электросети, делает этот сегмент лидером рынка. Твердотельные и индуктивные несуперпроводящие FCL обеспечивают надежные функции ограничения тока неисправности, избегая при этом высоких затрат и сложных требований к сверхпроводящему материалу. Устройства служат общими решениями для распределительных сетей и коммунальных подстанций, а также промышленных энергетических систем, поскольку они нуждаются в быстром развертывании и минимальном обслуживании. Большинство глобальных коммунальных предприятий и промышленных пользователей выбирают несуперпроводящие FCL, поскольку они дешевле в установке и легко интегрируются с существующей сетевой инфраструктурой.

Ожидается, что в течение прогнозируемого периода сегмент сверхпроводящего рынка ограничителя тока неисправности (FCL) будет расти самыми быстрыми темпами CAGR. Быстро растущий рыночный спрос на передовые системы защиты, обеспечивающие максимальную эффективность и быстрое время отклика с минимальными потерями мощности, стимулирует это быстрое расширение. Современные электрические сети с высокой пропускной способностью и интеграцией возобновляемых источников энергии находят оптимальную защиту через сверхпроводящие FCL, когда традиционные устройства защиты оказываются недостаточными. Растущее внедрение SFCL коммунальными предприятиями связано с их способностью контролировать высокие токи разломов при сохранении стабильности сети по мере перехода к модернизации старой инфраструктуры и развертыванию интеллектуальных сетей. Во всем мире внедрение SFCL ускоряется благодаря достижениям в области сверхпроводящих материалов наряду с государственными инвестициями в исследования и экспериментальными экспериментальными схемами.

Напряженный диапазон Insights

Высоковольтный сегмент занимал самую высокую долю выручки на мировом рынке ограничителей тока разломов (FCL) в 2024 году. Основной причиной этого является растущая потребность в защите высоковольтных систем передачи, которые играют жизненно важную роль как в надежности сети, так и в расширенной доставке электроэнергии. Текущие риски сбоев в высоковольтных системах существенно возросли из-за растущих потребностей в электроэнергии наряду с интеграцией возобновляемых источников энергии в национальные сети. Устройства FCL в этом сегменте играют важную роль в минимизации повреждений оборудования, предотвращая отключения электроэнергии и повышая общую стабильность системы. Сегмент контролирует рынок, потому что коммунальные предприятия вместе с операторами электропередачи чаще выбирают высоковольтные FCL для модернизации своей инфраструктуры и соответствия высоким стандартам безопасности и производительности.

Ожидается, что сегмент рынка среднего напряжения ограничителя тока разлома (FCL) будет расти на самом быстром CAGR в течение прогнозируемого периода. Растущий спрос на защиту от неисправностей в промышленных условиях, наряду с городскими энергетическими сетями и интеграцией возобновляемых источников энергии среднего напряжения, стимулирует этот рост рынка. Риск возникновения тока разлома возрастает, когда системы распределения среднего напряжения становятся более сложными из-за расширения использования ветровых и солнечных энергетических ресурсов. Экономическим решением для защиты и надежности сети в этих сценариях являются средневольтные FCL. Потенциал роста рынка обусловлен усилиями по модернизации инфраструктуры и растущими инвестициями в интеллектуальные сети, которые также стимулируют темпы внедрения.

Региональные идеи

Ожидается, что рынок ограничителей тока разломов (FCL) в Северной Америке значительно вырастет в течение прогнозируемого периода из-за растущих инвестиций в модернизацию сетей, а также интеграцию возобновляемых источников энергии и повышение устойчивости инфраструктуры. Снижение состояния электросетевой инфраструктуры и растущий спрос на стабильное электроснабжение подтолкнули коммунальные службы к развертыванию передовых систем защиты, включая ограничители тока разломов. Энергетические системы становятся все более сложными, когда интегрированы распределенные энергетические ресурсы, такие как ветер и солнечная энергия, что требует усиленных мер контроля тока разлома. Опыт США и Канады увеличил принятие FCL из-за инициатив государственного финансирования и программ интеллектуальных сетей, а также нормативных требований, которые устанавливают Северную Америку в качестве ведущего рынка роста.

Европа виновна в текущих тенденциях рынка

Европейский рынок ограничителей тока продолжает расти устойчивыми темпами, поскольку континент продвигает свой переход к возобновляемой энергетике, модернизируя свои устаревшие электрические сети. Растущая сложность электрических сетей происходит потому, что страны добавляют больше ветровой и солнечной энергии, что требует лучших решений по управлению током разломов. Стабильность сети и защита оборудования, а также функции надежности электроснабжения зависят от FCL для их реализации. Опыт использования сверхпроводящих и не сверхпроводящих технологий FCL ускорился, поскольку пилотные проекты, поддерживаемые правительством, сочетаются с сильным законодательством Европейского союза, которое продвигает инициативы в области чистой энергии и интеллектуальных сетей. Тремя основными рынками, которые ведут к внедрению передовых систем защиты электроэнергии, являются Германия, Великобритания и Франция.

Азиатско-Тихоокеанский разлом Текущие тенденции рынка ограничителей

Рынок ограничителя тока разломов в Азиатско-Тихоокеанском регионе (FCL) занимал самую высокую долю доходов в 2024 году и доминировал во всем мире. Сильное лидерство на рынке Азиатско-Тихоокеанского ограничителя разломов (FCL) обусловлено значительным ростом городов и промышленной экспансией, а также крупными инвестициями в энергетические системы в Китае, Индии, Японии и Южной Корее. Современные системы защиты сетей требуют передовых решений из-за повышения электрической стабильности и интеграции возобновляемых источников энергии с солнечной и ветровой энергией. Принятие FCL продолжает расти, потому что они помогают управлять растущими токами разломов, защищая стабильность сети. Сочетание правительственных программ «умных» сетей и масштабных проектов модернизации электросетей повысило уровень внедрения FCL в регионе, сделав Азиатско-Тихоокеанский регион ведущим мировым рынком.

Ключевые компании-ограничители вины:

Ниже приведены ведущие компании вНеисправность текущего ограничителя рынка.Эти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Rongxin Power Electronic Co., Ltd.

- Zenergy Power Inc.

- Компания Superconductor Technologies Inc.

- Американский сверхпроводник

- Нексаны

- АББ

- Альсто

- Alstom SA

- Прикладные материалы, Inc.

- Siemens

- Другие

Последние события

- В июле 2024 года,Nexperia представила электронные предохранители NPS3102A и NPS3102B (eFuses), новейшие дополнения к своей линейке силовых устройств.

- В июне 2024 года,Nexans и SNCF Réseau установили стратегическое партнерство для внедрения первого сверхпроводящего ограничителя тока разлома в железнодорожной отрасли.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок ограничителей ошибок на основе нижеперечисленных сегментов:

глобальныйТекущий лимитирующий рынокПо типу

- сверхпроводящий

- Не сверхпроводящий

глобальныйТекущий лимитирующий рынокПо диапазону напряжения

- высокий

- средний

- низкий

глобальныйТекущий лимитирующий рынокРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 216 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |