Global Liquid Chiplets Market

Global Liquid Chiplets Market Size, Share, and COVID-19 Impact Analysis, Impact of Tariff and Trade War Analysis, By Processor Type (CPU, GPU, FPGA, AI/ASIC Coprocessors, and APUs), By Packaging Technology (2.5D/3D, SiP, WLCSP, FCCSP, FCBGA, and FO), and By Region (North America, Europe, Asia-Pacific

Sep 2025

DAR2473

220

Resumen del informe

Índice

Liquid Chiplets Market Summary, Size & Emerging Trends

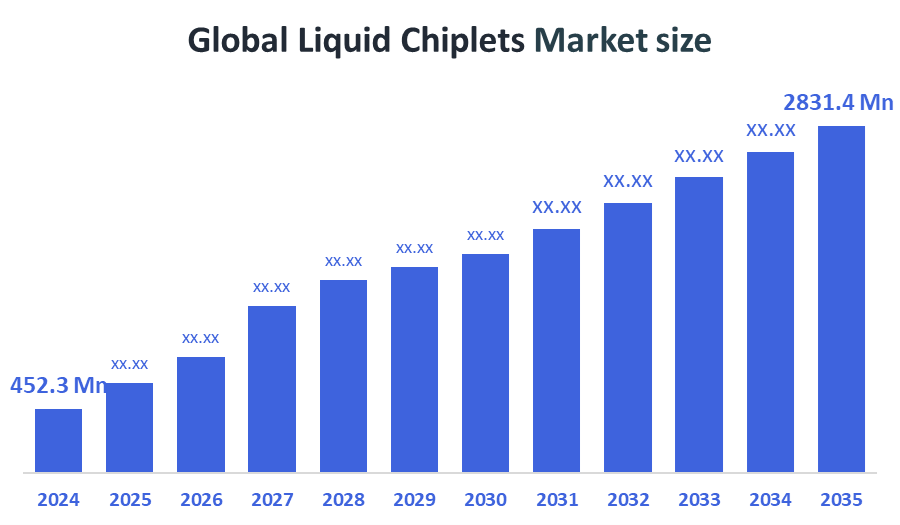

De acuerdo con los asesores de decisión, se espera que el tamaño del mercado mundial de chiplets líquidos aumente de USD 452,3 millones en 2024 a USD 2,831,4 millones en 2035, en una CAGR de 18,15% durante el período de previsión 2025-2035. Este crecimiento se alimenta de la creciente modularización en diseño semiconductor, adopción en AI y alto♪computación de rendimiento y avances en tecnologías heterogéneas de integración y embalaje.

Key Market Insights

- América del Norte tiene alrededor del 37,2% del mercado, impulsado por fuertes centros de datos a gran escala e inversiones de inteligencia artificial.

- Asia Pacífico es la región de mayor crecimiento y mayor crecimiento en 2024, con más del 40% de cuota de mercado, apoyada por inversiones semiconductoras agresivas.

- chiplets CPU liderados por tipo de procesador, seguido de la creciente demanda de GPU y chiplets centrados en IA.

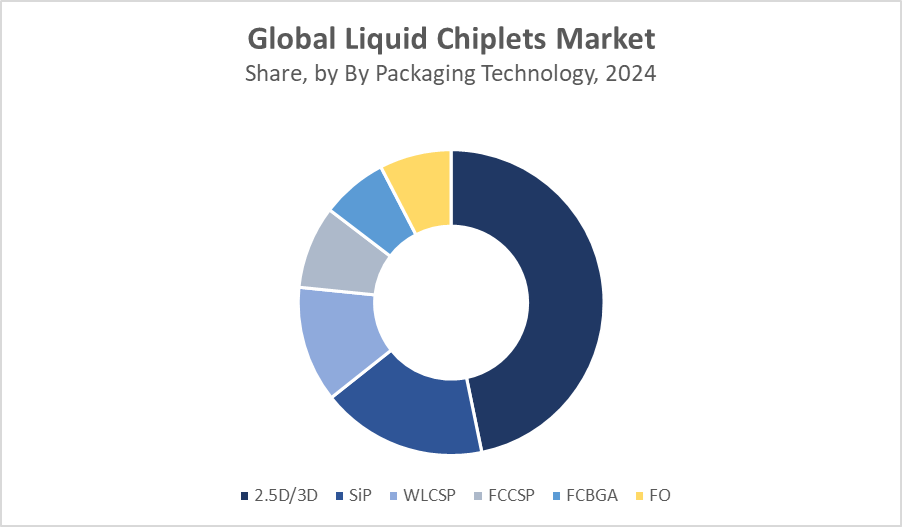

- El embalaje 2.5D/3D domina debido a su rendimiento y eficiencia de interconexión.

Global Market Forecast and Revenue Outlook

- 2024 Tamaño del mercado: USD 452,3 millones

- 2035 Tamaño del mercado proyectado: USD 2,831,4 Millones

- CAGR (2025-2035): 18.15%

- América del Norte: Mercado más grande en 2024

- Asia Pacífico: mercado de crecimiento más rápido

Mercado de Chiplets líquidos

El mercado de chiplets líquidos representa un enfoque innovador en envase semiconductor, donde se integran pequeñas gotas líquidas que contienen microchips funcionales para formar sistemas flexibles, escalables y reconfigurables. Estos chiplets líquidos permiten una mayor modularidad y personalización, permitiendo que los dispositivos se adapten dinámicamente a las demandas de rendimiento o reparan unidades defectuosas sin reemplazar todo el chip. Esta tecnología aborda retos en las arquitecturas tradicionales de chips rígidos mejorando la disipación de calor, reduciendo la complejidad de la fabricación y apoyando la integración heterogénea de diversas funciones. El mercado está impulsado por la creciente demanda en aplicaciones de computación de alto rendimiento, IA, electrónica flexible e IoT. A medida que las industrias buscan soluciones de computación más eficientes, compactas y adaptables, los chiplets líquidos ofrecen beneficios prometedores como el rendimiento mejorado, los costes más bajos y la vida útil de los dispositivos ampliados. Sin embargo, los desafíos siguen siendo la estabilidad material, la fiabilidad de la interconexión y los procesos de fabricación a gran escala. Se espera que la investigación y las colaboraciones entre los fabricantes de semiconductores y los científicos materiales propelan el crecimiento del mercado en los próximos años.

Tendencias del mercado de Chiplets líquidos

- Los chiplets líquidos permiten la combinación de diferentes tecnologías semiconductores (lógica, memoria, sensores) en una sola plataforma flexible, mejorando la funcionalidad y el rendimiento de los dispositivos.

- La adaptabilidad de los chiplets líquidos es compatible con el crecimiento de dispositivos flexibles y utilizables, permitiendo que la electrónica se ajuste a varias formas manteniendo una alta potencia de cálculo.

- Los chiplets basados en líquidos mejoran la disipación de calor en comparación con los chips rígidos tradicionales, abordando uno de los principales cuellos de botella en la computación de alto rendimiento y la longevidad del dispositivo.

- La modularidad de los chiplets líquidos permite mejoras y reparaciones más fáciles a nivel de componentes, reduciendo los desechos electrónicos y reduciendo los costos generales de mantenimiento de dispositivos.

Dinámicas del mercado de Chiplets líquidos

Factor de conducción: Avances en las tecnologías de integración heterogénea

El mercado de chiplets líquidos está impulsado por la creciente demanda de electrónica miniaturizada y de alto rendimiento que requieren una gestión térmica eficiente. Los avances en tecnologías de integración heterogénea permiten combinar múltiples funcionalidades en un solo chip. Aumentar aplicaciones en dispositivos portátiles, flexibles e IoT impulsar la adopción del mercado. El empuje hacia la electrónica modular y reparable también impulsa la innovación. Además, las tendencias de la industria semiconductora favorecen los chiplets para superar los límites tradicionales de escalado, reducir los costos de fabricación y mejorar los rendimientos, haciendo que los chiplets líquidos sean una solución atractiva.

Factores de reciclaje: Alta complejidad de fabricación

La alta complejidad y los costos de fabricación suponen barreras significativas para la adopción de chiplet líquido. Los desafíos técnicos para lograr interconexiones fiables y gestionar entornos fluidos limitan la escalabilidad. Las cuestiones normativas y de estandarización siguen sin resolverse y disminuyen la penetración del mercado. Sensibilización y experiencia limitadas en el diseño y la integración restringen aún más el crecimiento. Además, la fase naciente de la tecnología de chiplet líquido significa ciclos de comercialización lentos y posibles preocupaciones de fiabilidad, desalentando a algunos fabricantes desde la adopción temprana.

Oportunidades: Colaboración entre empresas semiconductoras e instituciones de investigación

Las aplicaciones emergentes en electrónica flexible, wearables y dispositivos médicos ofrecen un potencial de crecimiento sustancial. La integración con sistemas de computación IA y de bordes abre nuevos mercados. Los avances en la ciencia de materiales y microfluidics pueden mejorar el rendimiento y la durabilidad. La expansión en las economías emergentes con creciente demanda electrónica también ofrece oportunidades. Las colaboraciones entre empresas semiconductoras e instituciones de investigación pueden acelerar la innovación. Desarrollo electrónico sostenible mediante diseños reparables y modulares alineados con objetivos ambientales, atrayendo inversión e interés del consumidor.

Desafíos: Educar a diseñadores y fabricantes en nuevos procesos es necesario para crear confianza en el mercado

Es fundamental garantizar la fiabilidad y la robustez a largo plazo de los sistemas de chiplet líquido. La superación de fugas de fluidos, ciclismo térmico y problemas de estrés mecánico requiere materiales avanzados e ingeniería. El logro de normas industriales para el diseño, la prueba y la integración es complejo. Es difícil equilibrar el costo con el rendimiento para que los productos sean viables comercialmente. Es necesario educar a los diseñadores y fabricantes en nuevos procesos para fomentar la confianza en el mercado. Las limitaciones de la cadena de suministro para materiales y componentes especializados pueden perturbar la producción. Por último, competir con las tecnologías semiconductoras establecidas plantea un reto continuo en la aceptación del mercado.

Global Liquid Chiplets Market Ecosystem Analysis

El ecosistema global de mercado de chiplets líquidos comprende fabricantes de semiconductores, proveedores de materiales, casas de diseño e integradores de sistemas colaborando para desarrollar arquitecturas de chips modulares avanzadas. Los actores clave se centran en soluciones innovadoras de refrigeración microfluídica y tecnologías de integración heterogénea. Las instituciones de investigación y las startups impulsan R plagaD para mejorar la fiabilidad y el rendimiento. Los usuarios finales abarcan la electrónica de consumo, los desgastes, la automoción y los sectores médicos. Las sólidas asociaciones entre proveedores de tecnología y fabricantes de equipos apoyan la producción escalable. La creciente demanda de dispositivos miniaturizados y eficientes energéticamente alimenta la expansión de los ecosistemas, mientras que los organismos reguladores trabajan para la estandarización y el cumplimiento de la seguridad.

Global Liquid Chiplets Market, By Processor Type

Los chiplets CPU dominan el mercado de chiplets líquidos en 2024, contando con la mayor cuota de ingresos. Estos chiplets son ampliamente utilizados en procesadores de servidores y plataformas de cálculo de uso general debido a su modularidad, escalabilidad y eficacia en función de los costos. La tecnología de chiplet líquido aumenta el rendimiento térmico, permitiendo que las CPU mantengan mayores velocidades de procesamiento bajo cargas de trabajo exigentes. Las empresas y los centros de datos adoptan cada vez más diseños basados en chiplet para mejorar la eficiencia energética, la fabricación simplificada y una mejor gestión del rendimiento. Su papel establecido en la informática principal los convierte en piedra angular del panorama actual del mercado.

Los chiplets GPU representan el segmento de mayor crecimiento del mercado, alimentado por la demanda explosiva en inteligencia artificial (AI), aprendizaje automático (ML) y procesamiento de gráficos de alto rendimiento. Estos chiplets permiten arquitecturas modulares de GPU, mejorando las capacidades de computación paralelas y la eficiencia térmica crítica para la carga de trabajo de gran densidad de datos. La integración de refrigeración líquida directamente en chiplets GPU permite un rendimiento sostenido bajo un uso pesado, apelando a sectores como vehículos autónomos, juegos, computación científica y AI generativa. A medida que estas industrias crecen rápidamente, se espera que la demanda de chiplets GPU eficientes y escalables aumente considerablemente.

Global Liquid Chiplets Market, By Packaging Technology

Las tecnologías de integración 2.5D/3D mantienen la mayor parte del mercado de chiplets líquidos, lo que representa aproximadamente el 60% de los ingresos totales en 2024. Estos métodos permiten el apilamiento vertical o lateral de múltiples chiplets en un solo sustrato, permitiendo un embalaje de alta densidad con interconexiones ultrarrápidas y de baja latencia. Son críticos en computación de alto rendimiento (HPC), centros de datos y procesadores avanzados de IA donde el ancho de banda y la eficiencia espacial son vitales. La compatibilidad del embalaje 2.5D/3D con soluciones de gestión térmica líquida aumenta aún más su dominio en aplicaciones sensibles al calor y de alta potencia.

La tecnología System-in-Package (SiP) tiene una cuota de mercado estimada del 30% y es ampliamente utilizada en dispositivos compactos como smartphones, wearables y electrónicos de consumo. SiP integra múltiples chiplets como procesadores, sensores y memoria en un solo módulo para ahorrar espacio y mejorar la eficiencia energética. Aunque no tan centrado en el rendimiento como 2.5D/3D, SiP se beneficia de su versatilidad, menor costo y facilidad de integración en las plataformas móviles. Con la creciente demanda de electrónica miniaturizada y dispositivos IoT, se espera que este segmento crezca constantemente durante el período previsto.

América del Norte tiene aproximadamente 37,2% del mercado mundial de chiplets líquidos en 2024.Esta dominancia se ve impulsada por fuertes inversiones en R plagaD, presencia de grandes empresas semiconductoras y adopción generalizada de infraestructuras informáticas de alto rendimiento. EE.UU. lidera la región, alimentada por la creciente demanda de aplicaciones de IA y machine learning, centros de datos a gran escala y apoyo gubernamental para la fabricación avanzada de chips. Las colaboraciones estratégicas entre gigantes tecnológicos y startups refuerzan aún más la innovación en arquitecturas basadas en chiplet y la integración de refrigeración líquida.

Estados Unidos es el país dominante en el mercado de fichas líquidas de Norteamérica.Se beneficia de un robusto ecosistema semiconductor, la vanguardia de la arquitectura de chiplet, y la adopción temprana de tecnologías avanzadas de embalaje y refrigeración líquida. Las principales empresas tecnológicas como Intel, AMD y NVIDIA lideran la innovación en los diseños de chiplet de CPU y GPU, a menudo colaborando con proveedores de cloud hiperescala. Las iniciativas gubernamentales, como la Ley de CHIPS, están impulsando aún más la fabricación y la infraestructura nacionales, posicionando a Estados Unidos como líder mundial en plataformas informáticas de alto rendimiento y con base en chiplet.

Asia Pacific es la región más grande y de mayor crecimiento, contribuyendo más del 40% de los ingresos del mercado mundial en 2024.Países como China, Taiwán, Corea del Sur y Japón están invirtiendo agresivamente en fabricación de semiconductores, tecnologías de embalaje y fabricación de chiplets de próxima generación. La región se beneficia de un fuerte apoyo del gobierno, la ampliación de la capacidad de fundición y una base electrónica de consumo que crece rápidamente. La demanda de chips AI, embalaje avanzado y sistemas de eficiencia térmica en aplicaciones industriales y de consumo está acelerando el crecimiento, lo que convierte a Asia Pacífico en el centro central para la futura innovación de chiplet.

China juega un papel crítico en Asia Pacificâ € TM s liderazgo.El país está ampliando rápidamente su industria semiconductora a través de iniciativas respaldadas por el Estado, una mayor inversión de capital y una expansión agresiva en el diseño de las fábulas y las capacidades de fundición. Las empresas chinas están explorando la integración de chipletes para los procesadores de IA, la infraestructura 5G y los sistemas de computación de alta eficiencia, al tiempo que desarrollan cadenas de suministro nacionales para reducir la dependencia de IP extranjeras. Con una creciente base de centros de datos y fabricación de electrónica de consumo, China está emergiendo como un importante centro tanto para la demanda de chiplets como para la innovación.

WORLDWIDE TOP KEY PLAYERS IN THE LIQUID CHIPLETS MARKET INCLUDE

- Intel

- AMD

- NVIDIA

- IBM

- Samsung Electronics

- TSMC

- Micron Technology

- Broadcom

- Qualcomm

- ON Semiconductor

- Otros

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2035. Decision Advisors has segmented the liquid chiplets mercado basado en los segmentos siguientes:

GlobalChiplets líquidosMercado, por Tipo de procesador

- CPU

- GPU

- FPGA

- Coprocesadores AI/ASIC

- APUs

GlobalChiplets líquidosMercado, por Tecnología de embalaje

- 2.5D / 3D

- Sip

- Flip-Chip CSP

- WLCSP

- FCBGA

- Fan-Out (FO)

GlobalChiplets líquidosMarket, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

Preguntas frecuentes

1. ¿Cuál es la CAGR prevista del mercado global de chiplets de 2025 a 2035?

Se espera que el mercado crezca en una CAGR de 18,15% durante el período de previsión 2025-2035.

2. ¿Cuál región tiene la mayor cuota de mercado en 2024?

Asia Pacific es la región más grande y de mayor crecimiento en 2024, con más del 40% de la cuota de mercado.

3. ¿Qué son los chiplets líquidos y por qué son importantes?

Los chiplets líquidos son pequeñas gotas líquidas que contienen microchips funcionales que permiten sistemas semiconductores flexibles, escalables y reconfigurables, mejorando la disipación de calor, modularidad y longevidad del dispositivo.

4. ¿Qué tipo de procesador domina el mercado de chiplets líquidos?

Los chiplets CPU tienen la mayor cuota de ingresos en 2024, ampliamente utilizado en servidores y plataformas de computación general.

5. ¿Cuáles son los principales retos en el mercado de chiplets líquidos?

Los principales desafíos son la alta complejidad de la fabricación, las barreras técnicas en la confiabilidad de la interconexión, las cuestiones reglamentarias y la necesidad de educar a los diseñadores y fabricantes.

6. ¿Qué tecnología de embalaje tiene la mayor parte del mercado de chiplets líquidos?

Las tecnologías de integración 2.5D/3D dominan el mercado, lo que representa alrededor del 60% de los ingresos totales en 2024.

7. ¿Quiénes son algunos de los principales jugadores en el mercado global de chiplets líquidos?

Los mejores jugadores incluyen Intel, AMD, NVIDIA, IBM, Samsung Electronics, TSMC, Micron Technology, Broadcom, Qualcomm y ON Semiconductor.

Verificar licencia

Elija el plan que mejor se adapte a usted: usuario único, multiusuario o soluciones empresariales diseñadas para sus necesidades.

Detalles del informe

| Páginas | 220 pages |

| Entrega | PDF & Excel, via Email |

| Idioma | español |

Estamos para ayudarte

- Atención de analistas 24/7

- Clientes de todo el mundo

- Información personalizada

- Seguimiento de tecnología

- Inteligencia competitiva

- Investigación personalizada

- Estudios de mercado sindicados

- Descripción general del mercado

- Segmentación de mercado

- Impulsores del crecimiento

- Oportunidades de mercado

- Perspectivas regulatorias

- Innovación y sostenibilidad

Detalles del informe

| Alcance | Global |

| Páginas | 220 |

| Entrega | PDF & Excel via Email |

| Idioma | español |

| Lanzamiento | Sep 2025 |

| Acceso | Descargar desde esta página |