グローバル液体チップレット市場

グローバル液体チップレット市場規模、シェア、およびCOVID-19影響分析、プロセッサタイプ(CPU、GPU、FPGA、AI/ASICコプロセッサ、およびAPUによる)、パッケージング技術(2.5D/3D、SiP、WLCSP、FCCSP、FCBGA、FO)による影響、および地域別(北米、欧州、アジア太平洋、中南米、中東、アフリカ)、および予測分析 - 2035 - 2025 - 2025

レポート概要

目次

液体チップレット市場の概要、サイズおよび新興トレンド

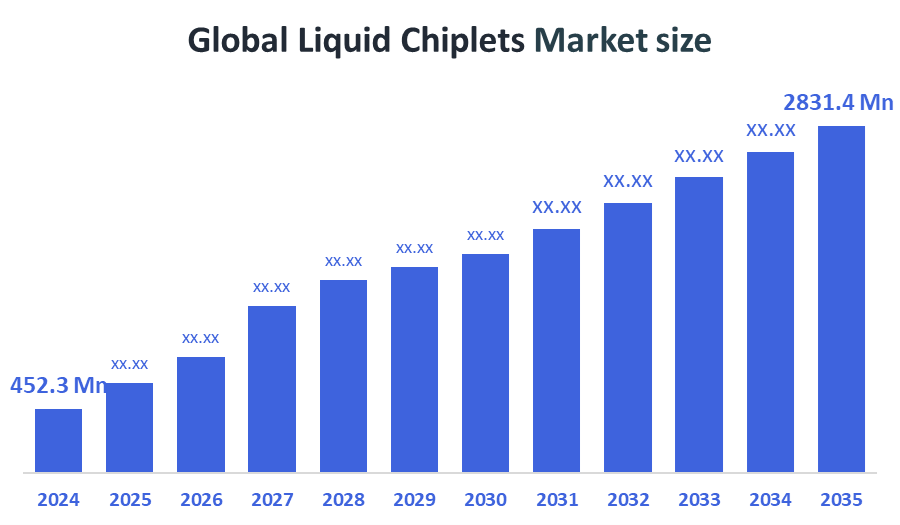

決定アドバイザーによると、グローバル・リキッド・チップレット・マーケット・サイズは、2024年のUSD 452.3ミリオンから2035年までのUSD 2,831.4ミリオンに成長することを期待しています。 半導体設計のモジュール化、AI導入、高機能化による成長ログイン性能計算、および均質な統合および包装技術の進歩。

主要市場の洞察

- 北米は、強力な研究開発、大規模データセンター、AI投資によって駆動され、市場の約37.2%を保持しています。

- アジアパシフィックは、2024年に最も急速に成長し、最大の地域であり、攻撃的な半導体投資によってサポートされている40%以上の市場シェアを占めています。

- CPUチップレットは、プロセッサタイプによってリードし、GPUとAIに焦点を当てたチップレットの需要が増加しました。

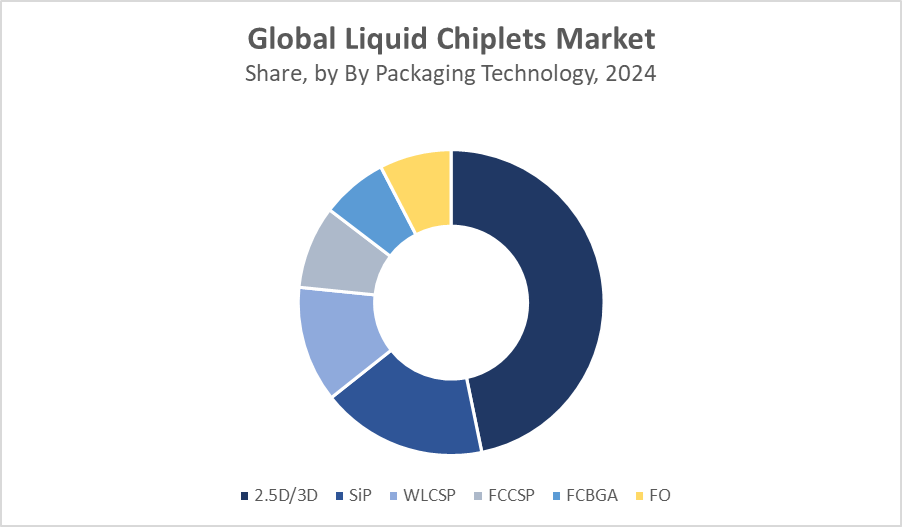

- 2.5D/3D 包装は性能および相互接続の効率が原因で支配します。

グローバル市場予測と収益見通し

- 2024年の市場規模:USD 452.3百万

- 2035年 市場規模:USD 2,831.4 ミリオン

- CAGR (2025-2035): 18.15%

- 北アメリカ:2024年の最も大きい市場

- アジアパシフィック:最も急速に成長している市場

液体チップレット市場

液体チップレット市場は、機能マイクロチップを含む小さな液体のドロップレットが柔軟でスケーラブルで再構成可能なシステムを形成するために統合される半導体パッケージの革新的なアプローチを表します。 これらの液体のchipletsは高められたモジュラー性およびカスタム化を可能にします、装置は破片全体を取り替えない性能の要求に動的に合わせるか、または欠陥の単位を修理することを可能にします。 この技術は、熱放散を改善し、複雑性を削減し、多様な機能の均質な統合をサポートすることにより、従来の硬質チップアーキテクチャの課題を解決します。 市場は、高性能コンピューティング、AI、フレキシブルエレクトロニクス、およびIoTアプリケーションで需要を増加させています。 業界は、より効率的な、コンパクト、および適応可能なコンピューティングソリューションを求めるため、液体チップレットは、歩留まりの改善、コストの削減、および長寿命化などの有望な利点を提供します。 しかし、材料の安定性、相互接続の信頼性、大規模な製造プロセスの周りの課題は残っています。 半導体製造メーカーと材料科学者の間での研究とコラボレーションを今後数年間でプロペラ市場成長が期待されます。

液体チップレット市場動向

- 異なる半導体技術(ロジック、メモリ、センサー)を1つのフレキシブルプラットフォームに組み込むことで、デバイス機能とパフォーマンスを向上させることができます。

- 液体チップレットの適応性は、柔軟でウェアラブルなデバイスの成長をサポートし、電子機器はさまざまな形状に合わせ、高いコンピューティングパワーを維持することができます。

- 液体ベースのチップレットは、従来の硬質チップと比較して熱放散を改善し、高性能コンピューティングと拡張デバイスの長寿の大きなボトルネックの1つに対処します。

- 液体チップレットのモジュール性は、コンポーネントレベルでのアップグレードと修理を容易にし、電子廃棄物を減らし、デバイス全体のメンテナンスコストを削減することができます。

液体チップレット市場ダイナミクス

要因の運転: 均質な統合技術の進歩

液体チップレット市場は、効率的な熱管理を必要とする小型で高性能な電子機器の需要の増加によって推進されます。 均質な統合技術の進歩により、複数の機能性を単一のチップに組み合わせることができます。 ウェアラブル、フレキシブルデバイス、IoT による市場採用の拡大 モジュラー、修理可能な電子工学への押しはまた革新を運転します。 さらに、半導体業界トレンドは、従来のスケーリング限界を克服し、製造コストを削減し、歩留まりを改善し、液体チップレットを魅力的なソリューションにします。

拘束因子:高い製造の複雑さ

高い製造業の複雑性および費用は液体のchipletの採用に重要な障壁をポーズします。 信頼できる相互接続を達成し、流体環境を管理する技術的な課題は、スケーラビリティを制限します。 規制および標準化の問題は、市場侵入を遅らせる、未解決のままです。 設計および統合の限られた意識そして専門知識は更に成長を抑制します。 また、液質チップレット技術の濃密な段階は、遅い商品化サイクルと潜在的な信頼性の問題を意味し、早期導入から一部のメーカーを開示します。

機会:半導体企業と研究機関とのコラボレーション

フレキシブルな電子機器、ウェアラブル、医療機器のアプリケーションを高揚させ、大きな成長の可能性を秘めています。 AIとエッジコンピューティングシステムとの統合により、新しい市場が開きます。 材料科学およびマイクロ流体学の進歩は性能および耐久性を高めることができます。 成長するエレクトロニクス需要の新興国への拡大も機会を提示します。. 半導体企業と研究機関とのコラボレーションにより、イノベーションを加速できます。 修理可能なモジュラー設計による持続可能なエレクトロニクス開発は、環境目標と一致し、投資と消費者の利益を引き付けます。

課題:新しいプロセスのデザイナーやメーカーの教育は、市場の信頼を築く必要があります

長期にわたる信頼性と堅牢性を発揮する液体チップレットシステムが重要となります。 液漏れ、熱循環、機械的ストレスの問題の克服は、高度な材料とエンジニアリングが必要です。 設計、テスト、および統合のための業界標準を達成することは複雑です。 製品の商用化が困難なままにする性能でコストのバランスを整える。 新しいプロセスのデザイナーやメーカーを教育することは、市場の自信を築く必要があります。 専門材料および部品のためのサプライチェーンの制約は生産を破壊できます。 最後に、確立された半導体技術と競争し、市場参入における継続的な課題を捉えています。

グローバル液体チップレット市場エコシステム分析

世界的な液体チップレット市場エコシステムは、半導体メーカー、材料サプライヤー、設計家、およびシステムインテグレータが連携して、高度なモジュラーチップアーキテクチャを開発しています。 重要なプレーヤーは、革新的なマイクロ流体冷却ソリューションと異質統合技術に焦点を当てています。 研究機関およびスタートアップは、信頼性と性能を向上させるために研究開発を推進します。 エンドユーザは、消費者用電子機器、ウェアラブル、自動車、医療業界に幅広く対応しています。 テクノロジープロバイダーと機器メーカーがスケーラブルな生産をサポートする強力なパートナーシップ 省力化、エネルギー効率の高いデバイスが生態系の拡大を促進し、規制機関は標準化と安全コンプライアンスに取り組む。

プロセッサ タイプによる全体的な液体の Chiplets の市場、

CPUチップレットは、2024年に液体チップレット市場を支配し、最大の収益シェアを占めています。 これらのチップレットは、モジュール性、スケーラビリティ、コスト効率性のために、サーバープロセッサおよび汎用コンピューティングプラットフォームで広く使用されています。 液体のchipletの技術は熱性能を高めます、CPUが要求するワークロードの下でより高い処理速度を維持できるようにします。 エンタープライズおよびデータセンターは、増加するエネルギー効率、簡素化された製造、より良い歩留管理のためのチップレットベースのCPU設計を採用しています。 主流コンピューティングの確立された役割は、現在の市場の風景の礎となります。

GPU チップレットは、人工知能(AI)、機械学習(ML)、高性能グラフィックス処理における爆発的な需要によって燃料を供給し、市場で最速成長セグメントを表しています。 これらのチップレットは、モジュラーGPUアーキテクチャを可能にし、データの集中的なワークロードのために、並列計算能力と熱効率性を重要視します。 GPU チップレットへの直接液体冷却の統合により、自動運転車、ゲーム、科学コンピューティング、およびジェネレーション AI などの分野にアピールし、重用途で持続的なパフォーマンスを実現します。 これらの産業は急速に成長するにつれて、効率的でスケーラブルなGPUチップレットの需要は著しく急激に急激に急増する見込みです。

包装の技術による全体的な液体の小片の市場、

2.5D/3Dインテグレーション技術は、2024年の総収益の約60%を占める、液体チップレット市場の最大のシェアを保持しています。 これらの方法は、複数のチップレットの垂直またはサイドバイサイドのスタッキングを単一の基質で有効化し、超高速、低レイテンシの相互接続で高密度パッケージを可能にします。 高性能コンピューティング(HPC)、データセンター、および帯域幅およびスペース効率が重要である高度なAIプロセッサでは、これらは不可欠です。 液体熱管理の解決と包む2.5D/3Dの両立性は熱敏感で、高い発電の塗布の彼らの優位性を高めます。

システムインパッケージ(SiP)技術は推定30%の市場シェアを保持し、スマートフォン、ウェアラブル、家電などのコンパクトなデバイスで広く使用されています。 SiPは、プロセッサ、センサー、メモリなどの複数のチップレットを単一のモジュールに統合し、スペースを節約し、エネルギー効率を向上させることができます。 2.5D/3Dとしてパフォーマンス重視されるだけでなく、モバイルプラットフォームにおける汎用性、低コスト、および統合の容易さからSiPの利点。 電子機器やIoT機器の小型化に求められる需要が高まっています。予測期間に着実に成長することが期待されます。

北アメリカは2024年にグローバル液体チップレット市場の約37.2%を保持しています。この優位性は、主要な半導体企業の存在であるR&Dの強い投資によって運転され、高性能なコンピューティングインフラの広範な採用。 米国は、AIや機械学習アプリケーション、大規模データセンター、先進的なチップ製造のための政府支援の需要増加による燃料供給地域をリードしています。 テクノロジーの巨人とスタートアップ間の戦略的コラボレーションにより、チップレットベースのアーキテクチャと液体冷却統合におけるさらなるボルスタイノベーションが強化されます。

米国は北アメリカのTMsの液体のchipletsの市場の優勢な国です。堅牢な半導体エコシステム、チップレットアーキテクチャの最先端R&D、高度なパッケージングおよび液体冷却技術の早期採用にメリットがあります。 インテル、AMD、NVIDIA などの主要なテクノロジー企業は、CPU および GPU チップレットの設計における主要な革新であり、多額のクラウド プロバイダーとコラボレーションしています。 CHIPS法のような政府の取り組みは、高機能、チップレットベースのコンピューティングプラットフォームのグローバルリーダーとして米国を位置付け、国内製造およびインフラを強化しています。

アジアパシフィックは、2024年のグローバル市場収益の40%を上回る最大の成長地域です。中国、台湾、韓国、日本などの国は、半導体製造、パッケージング技術、次世代チップレット製造に積極的に投資しています。 強固な政府の裏付け、鋳物容量の拡大、急速に成長する消費者の電子基地からの地域利点。 AIチップ、高度なパッケージング、および産業用および消費者向けアプリケーションにおける熱効率性システムに対する要求は、アジアパシフィックを未来のチップレットイノベーションの中心拠点とする成長を加速しています。

中国は、アジア太平洋のリーダーシップにおいて重要な役割を果たしています。国は、最先端の取り組み、資本投資の増加、ファブレスの設計とファウンドリ機能の積極的な展開を通じて、半導体業界を急速に拡大しています。 中国の企業は、AIプロセッサ、5Gインフラストラクチャ、および高効率コンピューティングシステム向けのチップレット統合を探求しています。また、国内のサプライチェーンを発展させ、外国IPの依存性を削減しています。 データセンターとコンシューマーエレクトロニクスの製造業の拡大拠点を持つ中国は、チップレットの需要と革新の両方のための主要なハブとして新興しています。

LIQUID CHIPLETS MARKET INCLUDEで世界トップクラスの主要プレイヤー

- インテル

- アミューズメント

- NVIDIAの

- IBMの

- サムスン電子

- ツイート

- マイクロン技術

- ブロードコム

- クアルコム

- ONセミコンダクター

- その他

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定アドバイザーは、液体チップレットをセグメント化しました 下記のセクションに基づいて市場:

グローバル液体の Chiplets市場、による プロセッサのタイプ

- ログイン

- GPUの特長

- FPGAシリーズ

- AI/ASICコプロセッサー

- APUの

グローバル液体の Chiplets市場、による パッケージング技術

- 2.5D・3D

- シッピング

- フリップチップCSP

- WLCSPの特長

- FCBGAの特長

- ファンアウト(FO)

グローバル液体の Chiplets市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

よくある質問

1. 2025年から2035年までのグローバル液体チップレット市場の予想されるCAGRは何ですか?

市場は、予測期間2025-2035の間に18.15%のCAGRで成長すると予想されます。

2. 2024年に最大の市場シェアを持つ地域は?

アジアパシフィックは、2024年に最大かつ最速で成長する地域であり、市場シェアの40%以上を占めています。

3. 液体の小冊子は何ですか、なぜそれらが重要か。

液体チップレットは、柔軟性、スケーラブル、および再構成可能な半導体システムを有効にし、熱放散、モジュール性、およびデバイスの長寿を改善する機能マイクロチップを含む小さな液滴です。

4. どのプロセッサ タイプは液体のchipletsの市場を支配しますか。

CPU チップレットは、2024 年に最大の収益シェアを保持し、サーバーや一般的なコンピューティングプラットフォームで広く使用されています。

5. 液体の破片の市場の主要な挑戦は何ですか。

主な課題は、相互接続の信頼性、規制の問題、および設計者やメーカーの教育の必要性における高い製造複雑性、技術的な障壁を含みます。

6。 包装技術は、液体チップレット市場で最大のシェアを保持していますか?

2.5D/3Dインテグレーション技術が市場を支配し、2024年の総収益の約60%を占めています。

7. グローバル液体チップレット市場でトップキープレーヤーは誰ですか?

トッププレーヤーには、Intel、AMD、NVIDIA、IBM、Samsung Electronics、TSMC、Micron Technology、Broadcom、Qualcomm、およびOn Semiconductorが含まれます。

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 220 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |