Pangglobong Pamilihan ng Likido

Global Liquid Chiplets Market Size, Bahagi, at COVID-19 Impact Analysis, Impact of Tariff and Trade War Analysis, by Processor Type (CPU, GPU, FPGA, AI/ASIC Coprocessors, and APUs), by Packing Technology (2.5D/3D, SiP, WLCSP, FCSP, FCBA, and FO), and Region (North America, Asia-Pic, Latin, at 203 - Ensylecleclection), at 203 - 205).

Sep 2025

DAR2473

220

Pangkalahatang-ideya ng Ulat

Talaan ng Nilalaman

Sumaryo ang Likidic Chiplets Market, ang Size & Emerging Trends

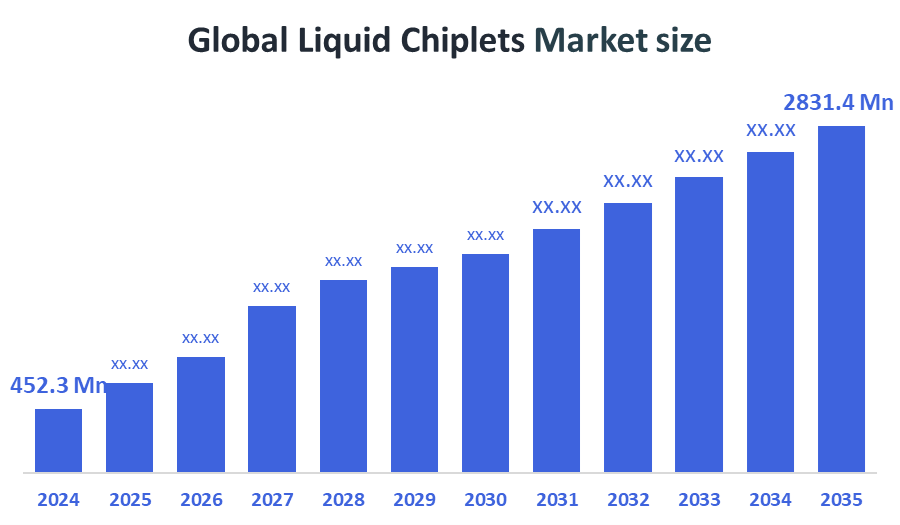

Ayon sa Decree Advisors, Ang Global Liquid Chiplets Market Size ay inaasahang lumago mula USD 452.3 Milyon noong 2024 hanggang USD 2,831.4 Milyon sa 2035, sa isang CAGR ng 18.15% sa panahon ng paghula 2025-2035. Ang paglagong ito ay ginagatungan ng dumaraming modularization sa disenyong semiconductor, pag - aampon sa AI at mataas na pamantayanâ‘ang paggawa ng computer, at pagsulong sa pagsasama - sama at pag - iimpake ng mga teknolohiya.

Mga Matalinong Panget

- Ang Hilagang Amerika ay humahawak sa paligid 37.2% ng merkado, na pinapatakbo ng malakas na R&D, malalaking-scale data centers, at mga pamumuhunan ng AI.

- Ang Asia Pacific ay ang pinakamabilis-gulang at pinakamalaking rehiyon sa 2024, na accounting para sa mahigit 40% share sa merkado, suportado ng agresibo semiconductor investments.

- Ang CPU chiplets ay nangunguna sa pamamagitan ng processor type, na sinundan ng lumalaking pangangailangan para sa GPU at AI-focused chiplets.

- Ang 2.5D/3D na pakete ang nangingibabaw dahil sa kanyang pagganap at kahusayan sa pakikipag-ugnayan.

Ang Pangglobong Pangangalakal ay Humahula at Nagbabalik sa Hinaharap

- 2024 Market Size: USD 452.3 Milyon

- 2035 Projected Market Size: USD 2,831.4 Milyon

- CAGR (2025-2035): 18.15%

- Hilagang Amerika: Pinakamalaking pamilihan noong 2024

- Asia Pacific: Pinakamabilis lumagong pamilihan

Palengkeng Likido

Ang pamilihan ng likidong chiplets ay kumakatawan sa isang makabagong pamamaraan sa pag - iimpake ng semiconductor, kung saan ang maliliit na patak ng likido na naglalaman ng kapaki - pakinabang na mgasepto ay pinagsasama - sama upang makabuo ng mga sistemang nababaluktot, madaling hubugin, at natatanggal. Ang mga likidong chiplet na ito ay nakatutulong sa pagpapabuti ng modularidad at customization, na nagpapahintulot sa mga aparato na makabagay nang dinamiko sa mga pangangailangan sa pagsasagawa o pagkukumpuni ng mga diperensiyang yunit nang hindi napapalitan ang buong chip. Ang teknolohiyang ito ay tumatalakay sa mga hamon sa tradisyunal na mahigpit na mga arkitekturang chip sa pamamagitan ng pagpapabuti sa dissipasyon ng init, pagbabawas sa pagiging masalimuot ng paggawa, at pagsuporta sa pagsasama - sama ng heterogeneous ng iba't ibang gawain. Ang merkado ay bunsod ng lumalaking pangangailangan sa high-produce computing, AI, naibabagay na elektroniko, at IoT applications. Habang ang mga industriya ay naghahanap ng mas mahusay, siksik, at madaling makibagay na mga solusyon, ang mga likidong chiplet ay nag - aalok ng magandang mga pakinabang gaya ng mas mabuting ani, mas mababang halaga, at mas mahabang mga aparatong lifespan. Gayunman, ang mga hamon ay nananatili sa paligid ng materyal na katatagan, interconnectivity, at malalaking-scale na proseso ng paggawa. Ang patuloy na pananaliksik at pakikipagtulungan sa gitna ng mga tagagawa ng semiconductor at materyal na mga siyentipiko ay inaasahang magtutulak sa pagdami ng pamilihan sa darating na mga taon.

Mga Kalakaran sa Pamilihan ng Likido

- Ang likidong mga chiplet ay nagpapangyari sa kombinasyon ng iba't ibang teknolohiyang semiconductor (salog, memorya, sensor) na maging isang nababaluktot na plataporma, pinabubuti ang functionality at paggawa ng aparato.

- Ang pagiging madaling makibagay ng mga likidong chiplet ay sumusuporta sa paglaki ng mga aparatong nababaluktot at naisusuot, na nagpapahintulot sa mga elektronika na umayon sa iba't ibang hugis habang pinananatili ang mataas na lakas ng kompuwesto.

- Pinabubuti ng mga liquid-based chiplet ang pag-alis ng init kumpara sa mga tradisyonal na mahigpit na chips, na tinutukoy ang isa sa mga pangunahing botttleneck sa high-clace computing at pagpapalawig ng aparato habang tumatagal.

- Ang modularidad ng mga likidong chiplet ay nagpapahintulot ng mas madaling mga upgrade at pagkukumpuni sa antas ng sangkap, pagbabawas ng elektronikong basura at pagbaba ng kabuuang halaga ng aparatong maintenance.

Dinastiya ng Likidic Chiplets

Tsuper Factor: Mga pagsulong sa heterogeneous na mga teknolohiya sa pagsasama - sama

Ang pamilihan ng liquid chiplets ay naitutulak sa pamamagitan ng pagtaas ng pangangailangan para sa miniaturized, high-produce electronics na nangangailangan ng mahusay na thermal management. Ang mga pagsulong sa heterogeneous integration technologys ay nagpapahintulot sa pagsasama ng maraming functionity sa isang chip. Ang dumaraming aplikasyon sa mga gamit, nababaluktot na mga kagamitan, at IoT ay nagpapasigla sa pag - aampon sa pamilihan. Ang pagtulak tungo sa modular, madaling kumpunihin na mga elektroniko ang nag - uudyok din ng pagbabago. Isa pa, ang mga kausuhan sa industriya na semiconductor ay pabor sa mga chiplet upang mapagtagumpayan ang tradisyunal na mga limitasyon sa pag - aalis, binabawasan ang mga gastos sa paggawa at pinabubuti ang mga ani, ginagawang kaakit - akit na solusyon ang mga likidong chiplet.

Mga Salik na Nakapipigil: Lubhang masalimuot

Ang paggawa ng masalimuot na mga bagay at mga gastos ay nagiging malaking hadlang sa pag - aampon ng likidong chiplet. Ang teknikal na mga hamon sa pagkakamit ng maaasahang mga kawing sa pagitan at pangangasiwa sa mga kapaligirang likido ay naglalagay ng hangganan sa pagiging ligtas. Ang mga isyu tungkol sa regulatoryo at standardization ay nananatiling hindi nalulutas, anupat bumabagal ang pagpasok ng pamilihan. Ang limitadong kabatiran at kadalubhasaan sa disenyo at pagsasama - sama ay higit pang pumipigil sa paglaki. Karagdagan pa, ang katamtamang yugto ng teknolohiyang likidong chiplet ay nangangahulugan ng mabagal na mga siklo ng komersiyalisasyon at potensiyal na maaasahang mga pagkabahala, anupa't hinahadlangan ang ilang tagagawa nito sa maagang pag - aampon.

Mga Pagkakataon: Mga gawain sa pagitan ng mga kompanyang semiconductor at ng mga institusyon sa pananaliksik

Ang pagsasama - sama ng mga aplikasyon sa naibabagay na mga elektronikong kagamitan, mga bagay na magagamit, at medikal na mga kagamitan ay nagbibigay ng malaking potensiyal na paglaki. Ang integrasyon na may AI at gilid na mga sistemang komputasyon ay nagbubukas ng mga bagong pamilihan. Ang mga pagsulong sa siyensiya ng materyales at microfluidics ay maaaring makaragdag sa kakayahan at tibay. Ang pagpapalawak sa mga ekonomiya na may lumalaking pangangailangang elektroniko ay naghaharap din ng mga pagkakataon. Maaaring pabilisin ng mga trabaho sa pagitan ng semiconductor na mga kompanya at mga institusyon sa pananaliksik ang pagbabago. Ang maaasahang elektronikong mga bagay na ginagawa sa pamamagitan ng maaaring kumpunihin, modular na mga disenyo ay kasuwato ng mga tunguhing pangkapaligiran, umaakit ng pamumuhunan at interes ng mamimili.

Mga Hamon: Kailangan ang pagbuo ng mga disenyador at mga tagagawa sa bagong mga proseso upang magkaroon ng tiwala sa pamilihan

Ang pag-eensayo ng long-term pagkamaaasahan at pagiging matipuno ng mga sistemang likidong chiplet ay kritikal. Kailangan ang makabagong mga materyales at inhinyeriya upang madaig ang pag - aalis ng likido, thermal bicycle, at mga isyu sa mekanikal na kaigtingan. Ang pagkakamit ng mga pamantayang pang-industriya-wide para sa disenyo, pagsubok, at pagsasama-sama ay masalimuot. Mahirap pa ring pagsabayin ang gastos sa paggawa ng mga produktong komersiyal. Kailangan ang pag - aayos sa mga disenyador at mga tagagawa sa bagong mga proseso upang magkaroon ng tiwala sa pamilihan. Ang pagtutustos ng mga kadena para sa pantanging mga materyales at mga sangkap ay maaaring makasira sa produksiyon. Sa wakas, ang pakikipagkompetensiya sa tatag na mga teknolohiyang semiconductor ay naghaharap ng patuloy na hamon sa pagtanggap sa pamilihan.

Pandaigdig na Ekosistemang Pagsusuri ng Likidic Chiplets

Ang ekosistema sa pangglobong pamilihan ng likidong chiplets ay binubuo ng semiconductor na mga tagagawa, materyal na mga supplier, mga bahay sa pagdidisenyo, at mga integrator ng sistema na nagtutulungan upang makagawa ng maunlad, modular chip na mga arkitektura. Ang mga pangunahing manlalaro ay nakatuon sa mga makabagong teknolohiya ng microfluidic pagpapalamig ng mga solusyon at heterogeneous integration. Ang mga institusyon sa pananaliksik at mga startups ay nagpapatakbo ng R&D para sa pinahusay na pagkamaaasahan at pagganap. Ang mga end-users ay sumasakop sa mga elektronikong konsumer, mga magagamit, mga kotse, at mga sektor ng medisina. Ang malakas na tambalan sa pagitan ng mga tagapaglaan ng teknolohiya at mga tagagawa ng kagamitan ay sumusuporta sa mabilis na produksiyon. Ang lumalaking pangangailangan para sa miniaturized, enerhiya-diperensiyang mga aparato ay gumagatong sa paglawak ng ecosystem, habang ang mga regulatory body ay nagtatrabaho tungo sa standardisasyon at pagsunod sa kaligtasan.

Pangglobong Pamilihan ng Likido, sa Pamamagitan ng Proseso

Ang CPU chiplets ang nangingibabaw sa pamilihan ng likidong chiplets noong 2024, na siyang may pinakamalaking kita. Ang mga chiplet na ito ay malawakang ginagamit sa mga server processor at general-purpose computing platforms dahil sa kanilang modularity, calility, at cost-actioniveness. Pinabubuti ng teknolohiya ng liquid chiplet ang thermal performance, na nagpapahintulot sa CPUs na mapanatili ang mas mataas na bilis ng pagpoproseso sa ilalim ng nangangailangang mga workload. Ang mga interprise at mga data center ay higit at higit na nagsasagawa ng mga disenyong chiplet-based CPU para sa mas mahusay na kahusayan sa enerhiya, pinasimpleng paggawa, at mas mahusay na pangangasiwa ng ani. Ang kanilang pangunahing papel sa pag - aayos ay gumagawa sa kanila na isang batong - panulok ng kasalukuyang tanawin ng pamilihan.

Ang GPU chiplets ay kumakatawan sa pinakamabilis-lumalagong bahagi sa merkado, ginatungan ng malakas na pangangailangan sa artipisyal na katalinuhan (AI), pagkatuto ng makina (ML), at high-produce graphics processing. Ang mga chiplet na ito ay nagpapangyari sa mga arkitekturang modular GPU, pagpapabuti ng mga kahilerang kakayahan sa pag-computing at thermal eficial para sa data-intensive workloads. Ang pagsasama-sama ng likido na direktang lumalamig sa GPU chiplets ay pumapayag sa patuloy na pagganap sa ilalim ng mabigat na paggamit, kaakit-akit sa mga sektor tulad ng autonomous na mga sasakyan, computing, siyentipikong komputasyon, at generative AI. Habang ang mga industriyang ito ay mabilis na lumalaki, ang pangangailangan para sa mahusay at madaling makuhang GPU chiplets ay inaasahang biglang tataas.

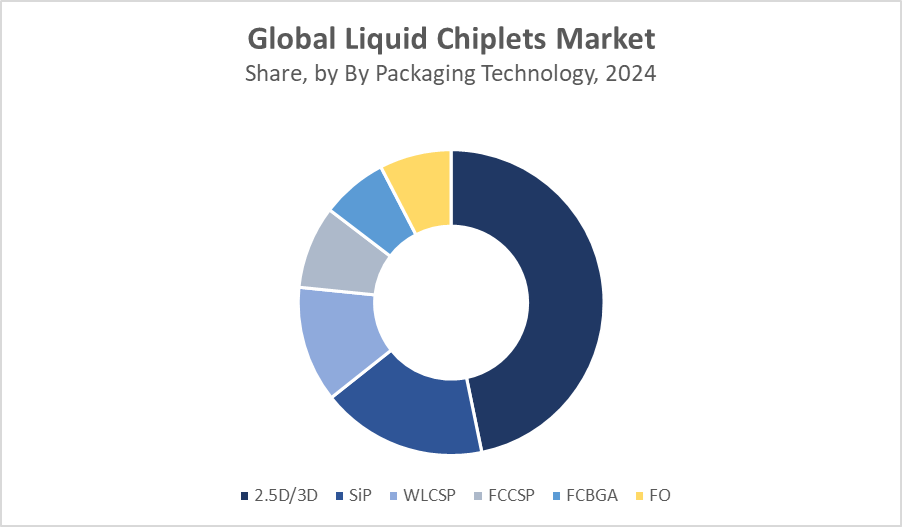

Pangglobong Pamilihan ng Likido, sa Pamamagitan ng Teknolohiya ng Packing

Ang 2.5D/3D na mga teknolohiyang pagsasanib ay humahawak ng pinakamalaking bahagi ng pamilihan ng likidong chiplets, na bumubuo ng humigit-kumulang 60% ng kabuuang kita noong 2024. Ang mga paraang ito ay nagpapangyari sa patayo o side-by-side na pagsalansan ng multiple chiplets sa isang substrate, na nagpapahintulot sa high-density package na may ultra-fast, low-latency interconnects. Sila ay kritikal sa high-produce computing (HPC), data centers, at advance AI processors kung saan ang bandwidth at space eficity ay mahalaga. Ang pagiging kombinatoryal ng 2.5D/3D na pakete na may likidong thermal management na mga solusyon ay lalo pang nagpapalakas ng kanilang pangingibabaw sa mga heat-sensitive, high-power application.

Ang teknolohiya ng System-in-Package (SiP) ay humahawak ng tinatayang 30% na parte ng pamilihan at malawakang ginagamit sa mga compact devices tulad ng smartphone, composables, at consumer electronics. Ang SiP ay nag - uugnay ng maraming chiplet gaya ng mga processor, sensor, at memorya sa isang module upang makatipid ng espasyo at mapasulong ang kahusayan ng enerhiya. Bagaman hindi bilang performance-focused bilang 2.5D/3D, ang SiP ay nakikinabang mula sa maraming gamit, mas mababang halaga nito, at madaling pagsasama-sama sa mga mobile platform. Dahil sa lumalaking pangangailangan para sa miniaturized electronics at IoT devices, ang bahaging ito ay inaasahang patuloy na darami sa panahon ng paghula.

Nasa Hilagang Amerika ang humigit-kumulang 37.2% ng pandaigdigang pamilihan ng likidong chiplets noong 2024.Ang pangingibabaw na ito ay udyok ng malakas na pamumuhunan sa R&D, presensiya ng mga pangunahing kompanyang semiconductor, at malawakang pag-aampon ng high-produce computing imprastraktura. Nangunguna ang Estados Unidos sa rehiyon, na ginatungan ng lumalaking pangangailangan para sa mga aplikasyon sa pag-aaral ng AI at makina, malalaking-scale data center, at suporta ng pamahalaan para sa makabagong paggawa ng chip. Ang mga strategikong kooperasyon sa pagitan ng mga higanteng teknolohiya at mga startup ay lalo pang nagpapatibay ng pagbabago sa mga strata-based na arkitektura at likidong pagpapalamig ng pagsasanib.

Ang Estados Unidos ang nangingibabaw na bansa sa Hilagang Amerikaâ°TMs liquid chiplets market.Nakikinabang ito mula sa isang matipunong ekosistemang semiconductor, ang cut-edge R&D sa arkitekturang chiplet, at ang maagang pagpapatibay ng mga makabagong mga teknolohiyang package at likidong pampalamig. Ang pangunahing mga kompanya ng teknolohiya na gaya ng Intel, AMD, at NVIDIA ang nangungunang pagbabago sa mga disenyo ng CPU at GPU chiplet, na kadalasang nakikipagtulungan sa hyperscale cloud providers. Ang mga pangunguna ng pamahalaan tulad ng ICHPS Act ay lalo pang nagpapalakas sa mga domestic paggawa at imprastraktura, na naglalagay sa Estados Unidos bilang isang global lider sa high-produce, chiplet-based computing platforms.

Ang Asia Pacific ay ang pinakamalaki at pinakamabilis-lumalagong rehiyon, na nag-aambag ng mahigit 40% ng pandaigdigang kita sa merkado noong 2024.Ang mga bansang gaya ng Tsina, Taiwan, Timog Korea, at Hapon ay agresibong namumuhunan sa mga teknolohiyang semiconductor, pag - iimpake ng mga produkto, at susunod na paggawa ng chiplet. Ang rehiyon ay nakikinabang mula sa malakas na suporta ng pamahalaan, lumalawak na kapasidad ng foundry, at isang mabilis na lumalagong base ng konsumer electronics. Ang pangangailangan para sa mga chip ng AI, makabagong pakete, at mga sistemang thermal-diperensiya kapuwa sa mga gamit pang-industriya at pang-militar ay ang mabilis na paglaki, ginagawa ang Asia Pacific na sentro para sa panghinaharap na pagbabagong chiplet.

Ang Tsina ay gumaganap ng mahalagang papel sa pamumuno ng Asia Pacificâ €TMs.Mabilis na hinahanggan ng bansa ang industriyang semiconductor nito sa pamamagitan ng state-backed na mga pangunguna, tumaas na pamumuhunan ng kapital, at agresibong paglawak sa disenyo ng pabula at mga kakayahan sa foundry. Ang mga kompanyang Tsino ay naggagalugad ng chiplet integration para sa AI processors, 5G imprastraktura, at high-effience computing systems, habang gumagawa rin ng mga domestic supply chain upang mabawasan ang dependency sa mga banyagang IP. Dahil sa lumalaking pundasyon ng mga sentro ng impormasyon at paggawa ng elektronikong mga bagay para sa mga mamimili, ang Tsina ang nagiging pangunahing sentro ng pangangailangan at pagbabago sa chiplet.

PAMBUONG - DAIGDIG NA MGA KEYERS SA LIBUWID NA KASALANAN

- Intel

- AMD

- NVIDIA

- IBM

- Mga Elektronikong Samsung

- TSMC

- Teknolohiya ng Mikron

- Broadcom

- Ang Qualcomm

- SA SImicondor

- Iba Pa

Segment sa Pamilihan

Inihuhula ng pagsusuring ito ang kita sa pangglobo, panrehiyon, at pambansang antas mula 2020 hanggang 2035. Ang mga likidong chiplet ay bahagi ng pasiya ng mga Advisor pamilihan batay sa mga bahaging nasa ibaba:

Buong DaigdigMga Chiplet na LikidoPamilihan, sa Pamamagitan ng Uri ng Proseso

- CPU

- GPU

- FPGA

- AI/ASIC Coprocessors

- Mga APU

Buong DaigdigMga Chiplet na LikidoPamilihan, sa Pamamagitan ng Teknolohiya ng Packing

- 2.5D / 3D

- Sip

- CSP ng Flip-Chip

- WLCSP

- FCBGA

- Fan-Out (FO)

Buong DaigdigMga Chiplet na LikidoPamilihan, sa Pamamagitan ng Pagsusuri ng Rehiyon

- Hilagang Amerika

- AMIN

- Canada

- Mexico

- Europa

- Alemanya

- UK

- Pransiya

- Italya

- Espanya

- Russia

- Kapahingahan ng Europa

- Asia Pacific

- Tsina

- Hapon

- India

- Timog Korea

- Australia

- Kapahingahan ng Asia Pacific

- Timog Amerika

- Brazil

- Argentina

- Kapahingahan ng Timog Amerika

- Gitnang Silangan & Aprika

- UAE

- Saudi Arabia

- Qatar

- Timog Aprika

- Kapahingahan ng Gitnang Silangan & Aprika

MGA FAQ

1.

Ang pamilihan ay inaasahang lumago sa isang CAGR na 18.15% sa panahon ng paghula na 2025-2035.

2. Aling rehiyon ang may hawak na pinakamalaking bahagi sa pamilihan noong 2024?

Ang Asia Pacific ay ang pinakamalaki at pinakamabilis-lumago na rehiyon sa 2024, na bumubuo sa mahigit 40% ng share ng merkado.

3. Ano ang mga likidong chiplet at bakit mahalaga ang mga ito?

Ang likidong mga chiplet ay maliliit na patak ng likido na naglalaman ng functional na mga glass na nagpapangyaring ang malambot, madaling hubugin, at madaling hubuging - muli na mga sistemang semiconductor, pinabubuti ang pag - aalis ng init, modularidad, at haba ng buhay ng aparato.

4. Aling uri ng processor ang nangingibabaw sa pamilihan ng likidong chiplets?

Ang CPU chiplets ay humahawak ng pinakamalaking kita na bahagi sa 2024, malawak na ginagamit sa mga server at pangkalahatang mga computing platform.

5. Ano ang mga pangunahing hamon sa pamilihan ng likidong chiplets?

Kabilang sa pangunahing mga hamon ang paggawa ng masalimuot, teknikal na mga hadlang sa pag - uugnay ng mga ugnayan, mga isyu sa pag - aayos, at ang pangangailangan na turuan ang mga disenyador at mga tagagawa.

6. Anong teknolohiya sa pag - iimpake ang may pinakamalaking bahagi sa pamilihan ng likidong chiplets?

Ang 2.5D/3D na mga teknolohiyang pagsasanib ay nangingibabaw sa pamilihan, na bumubuo ng halos 60% ng kabuuang kita noong 2024.

7. Sino ang ilan sa pangunahing mga manlalaro sa pangglobong pamilihan ng likidong mga chiplet?

Kabilang sa mga pangunahing manlalaro ang Intel, AMD, NVIDIA, IBM, Samsung Electronics, TSMC, Mikron Technology, Broadcom, Qualcomm, at ON Semiconductor.

Suriin ang Lisensya

Piliin ang planong pinakabagay sa iyo: Single User, Multi-User, o Enterprise solutions na iniakma para sa iyong pangangailangan.

Detalye ng Ulat

| Mga Pahina | 220 pages |

| Pagpapadala | PDF & Excel, via Email |

| Wika | Filipino |

Nasa Iyo Kaming Suporta

- 24/7 Suporta ng Analyst

- Kliyente sa Buong Mundo

- May-akmang Insight

- Pagsubaybay sa Teknolohiya

- Kumpetitibong Intelihensiya

- Pasadyang Pananaliksik

- Sindikadong Mga Pag-aaral sa Merkado

- Pangkalahatang-ideya ng Merkado

- Segmentasyon ng Merkado

- Mga Driver ng Paglago

- Mga Pagkakataon sa Merkado

- Mga Insight sa Regulasyon

- Inobasyon & Pananatili

Detalye ng Ulat

| Saklaw | Global |

| Mga Pahina | 220 |

| Pagpapadala | PDF & Excel via Email |

| Wika | Filipino |

| Paglabas | Sep 2025 |

| Akses | I-download mula sa pahinang ito |