Мировой рынок жидких чиплетов

Глобальный анализ воздействия на рынок жидких чипетов, их доли и COVID-19, анализ воздействия тарифов и торговых войн, по типу процессора (CPU, GPU, FPGA, AI / ASIC Coprocessors и APU), по технологии упаковки (2.5D/3D, SiP, WLCSP, FCCSP, FCBGA и FO) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Резюме рынка жидких чиплетов, размер и новые тенденции

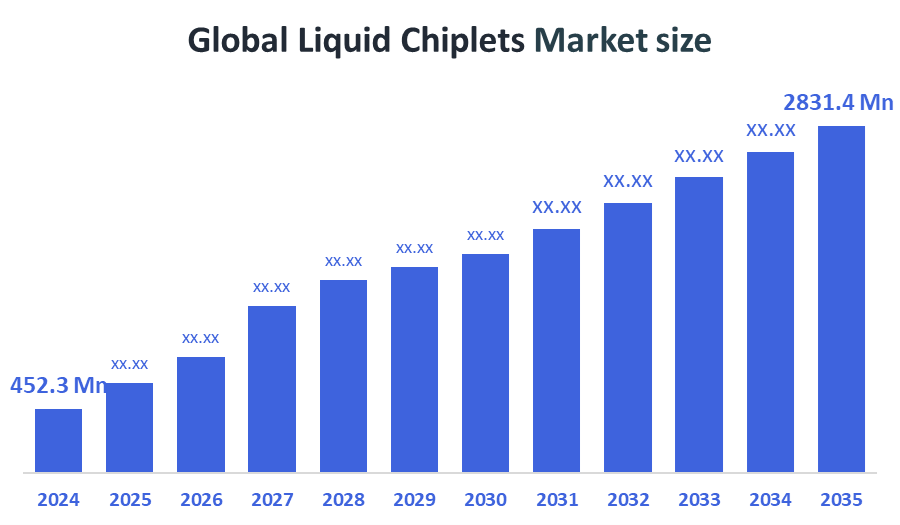

По данным Decision Advisors, ожидается, что глобальный размер рынка жидких чиплетов вырастет с 452,3 млн долларов США в 2024 году до 2831,4 млн долларов США к 2035 году при CAGR 18,15% в течение прогнозируемого периода 2025-2035 годов. Этот рост подпитывается увеличением модуляризации в полупроводниковом дизайне, внедрением в ИИ и высокими показателями.-Вычисления производительности и достижения в технологиях гетерогенной интеграции и упаковки.

Ключевые рыночные идеи

- Северная Америка занимает около 37,2% рынка, чему способствуют сильные исследования и разработки, крупномасштабные центры обработки данных и инвестиции в ИИ.

- Азиатско-Тихоокеанский регион является самым быстрорастущим и крупнейшим регионом в 2024 году, на долю которого приходится более 40% рынка, чему способствуют агрессивные инвестиции в полупроводники.

- CPU чиплеты лидируют по типу процессора, за которым следует растущий спрос на GPU и чиплеты, ориентированные на ИИ.

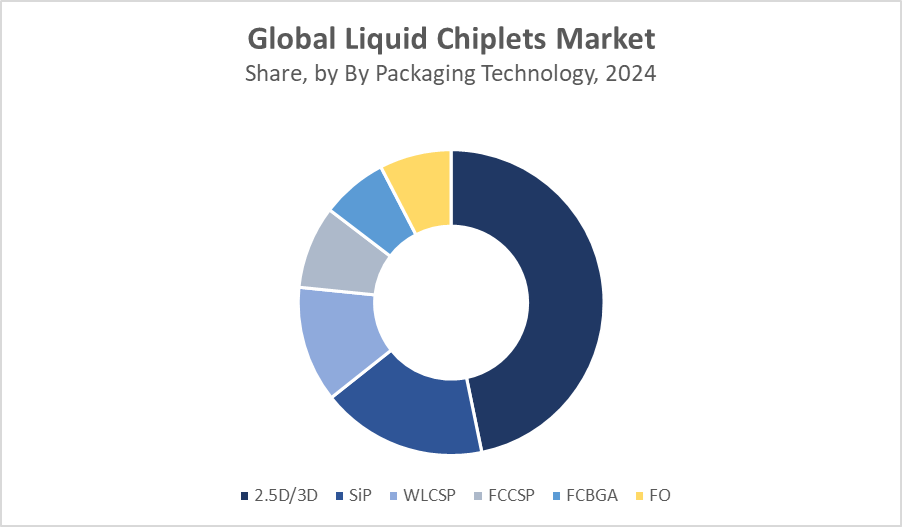

- 2.5D/3D упаковка доминирует благодаря своей производительности и эффективности соединения.

Прогноз мирового рынка и прогноз доходов

- Размер рынка в 2024 году: 452,3 млн долларов

- 2035 Прогнозируемый размер рынка: $2 831,4 миллион

- CAGR (2025-2035): 18.15%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок жидких чиплетов

Рынок жидких чиплетов представляет собой инновационный подход в полупроводниковой упаковке, где крошечные жидкие капли, содержащие функциональные микрочипы, интегрированы для формирования гибких, масштабируемых и реконфигурируемых систем. Эти жидкие чиплеты обеспечивают улучшенную модульность и настройку, позволяя устройствам динамически адаптироваться к требованиям производительности или ремонтировать неисправные блоки без замены всего чипа. Эта технология решает проблемы в традиционных жестких архитектурах чипов за счет улучшения рассеивания тепла, снижения сложности производства и поддержки гетерогенной интеграции различных функций. Рынок обусловлен растущим спросом на высокопроизводительные вычисления, ИИ, гибкую электронику и приложения IoT. Поскольку отрасли ищут более эффективные, компактные и адаптируемые вычислительные решения, жидкие чиплеты предлагают многообещающие преимущества, такие как улучшенная производительность, более низкие затраты и увеличенный срок службы устройств. Однако остаются проблемы, связанные с стабильностью материала, надежностью соединения и крупномасштабными производственными процессами. Ожидается, что продолжающиеся исследования и сотрудничество между производителями полупроводников и учеными-материалов будут способствовать росту рынка в ближайшие годы.

Рыночные тренды Liquid Chiplets

- Жидкие чиплеты позволяют объединить различные полупроводниковые технологии (логику, память, датчики) в единую гибкую платформу, повышая функциональность и производительность устройства.

- Адаптивность жидких чиплетов поддерживает рост гибких и носимых устройств, позволяя электронике соответствовать различным формам при сохранении высокой вычислительной мощности.

- Жидкие чиплеты улучшают рассеивание тепла по сравнению с традиционными жесткими чипами, устраняя одно из основных узких мест в высокопроизводительных вычислениях и продлевая долговечность устройства.

- Модульность жидких чиплетов позволяет упростить модернизацию и ремонт на уровне компонентов, уменьшая электронные отходы и снижая общие затраты на обслуживание устройства.

Динамика рынка жидких чиплетов

Фактор вождения: Достижения в технологиях гетерогенной интеграции

Рынок жидких чиплетов стимулируется растущим спросом на миниатюрную высокопроизводительную электронику, которая требует эффективного управления температурой. Достижения в технологиях гетерогенной интеграции позволяют комбинировать несколько функций на одном чипе. Растущие приложения в носимых устройствах, гибких устройствах и IoT способствуют внедрению на рынок. Стремление к модульной ремонтируемой электронике также стимулирует инновации. Кроме того, тенденции полупроводниковой промышленности благоприятствуют чиплетам для преодоления традиционных пределов масштабирования, снижения производственных затрат и повышения урожайности, что делает жидкие чиплеты привлекательным решением.

Факторы ограничения: высокая сложность производства

Высокая сложность производства и затраты создают значительные барьеры для внедрения жидких чиплетов. Технические проблемы в достижении надежных соединений и управлении флюидной средой ограничивают масштабируемость. Вопросы регулирования и стандартизации остаются нерешенными, замедляя проникновение на рынок. Ограниченная осведомленность и опыт в области проектирования и интеграции еще больше сдерживают рост. Кроме того, зарождающаяся стадия технологии жидких чиплетов означает медленные циклы коммерциализации и потенциальные проблемы с надежностью, что препятствует раннему внедрению некоторых производителей.

Возможности: сотрудничество между полупроводниковыми компаниями и исследовательскими институтами

Новые приложения в гибкой электронике, носимых устройствах и медицинских устройствах предлагают значительный потенциал роста. Интеграция с ИИ и периферийными вычислительными системами открывает новые рынки. Достижения в области материаловедения и микрофлюидики могут повысить производительность и долговечность. Расширение в странах с развивающейся экономикой с растущим спросом на электронику также открывает возможности. Сотрудничество между полупроводниковыми компаниями и исследовательскими институтами может ускорить инновации. Устойчивое развитие электроники с помощью ремонтируемых модульных конструкций соответствует экологическим целям, привлекая инвестиции и интерес потребителей.

Вызовы: обучение дизайнеров и производителей новым процессам необходимо для укрепления доверия рынка

Обеспечение долгосрочной надежности и надежности жидких чиплетных систем имеет решающее значение. Преодоление утечки жидкости, теплового цикла и проблем с механическим напряжением требует передовых материалов и техники. Достижение отраслевых стандартов проектирования, тестирования и интеграции является сложным. Сбалансировать затраты с производительностью, чтобы сделать продукты коммерчески жизнеспособными, по-прежнему сложно. Обучение дизайнеров и производителей новым процессам необходимо для укрепления доверия рынка. Ограничения цепочки поставок для специализированных материалов и компонентов могут нарушить производство. Конкуренция с существующими полупроводниковыми технологиями представляет собой постоянную проблему в принятии рынка.

Глобальный анализ экосистемы рынка жидких водорослей

Глобальная экосистема рынка жидких чиплетов включает производителей полупроводников, поставщиков материалов, проектные дома и системных интеграторов, сотрудничающих в разработке передовых модульных архитектур чипов. Ключевые игроки сосредоточены на инновационных решениях для микрофлюидного охлаждения и гетерогенных технологиях интеграции. Исследовательские учреждения и стартапы стимулируют НИОКР для повышения надежности и производительности. Конечные пользователи охватывают потребительскую электронику, носимые устройства, автомобильный и медицинский секторы. Сильные партнерские отношения между поставщиками технологий и производителями оборудования поддерживают масштабируемое производство. Растущий спрос на миниатюрные, энергоэффективные устройства способствует расширению экосистемы, в то время как регулирующие органы работают над стандартизацией и соблюдением требований безопасности.

Мировой рынок жидких стручков по типу процессора

CPU чиплеты доминируют на рынке жидких чиплетов в 2024 году, что составляет наибольшую долю доходов. Эти чиплеты широко используются в серверных процессорах и вычислительных платформах общего назначения из-за их модульности, масштабируемости и экономической эффективности. Технология жидких чиплетов повышает тепловые характеристики, позволяя процессорам поддерживать более высокие скорости обработки при сложных рабочих нагрузках. Предприятия и центры обработки данных все чаще используют процессоры на основе чиплетов для повышения энергоэффективности, упрощения производства и лучшего управления доходностью. Их установленная роль в основных вычислениях делает их краеугольным камнем современного рыночного ландшафта.

Чипсеты GPU представляют собой самый быстрорастущий сегмент на рынке, подпитываемый взрывным спросом на искусственный интеллект (ИИ), машинное обучение (ML) и высокопроизводительную обработку графики. Эти чиплеты обеспечивают модульную архитектуру GPU, улучшая возможности параллельных вычислений и тепловую эффективность, критическую для интенсивных рабочих нагрузок данных. Интеграция жидкостного охлаждения непосредственно в чиплеты GPU обеспечивает устойчивую производительность при интенсивном использовании, что привлекает такие сектора, как автономные транспортные средства, игры, научные вычисления и генеративный ИИ. Поскольку эти отрасли быстро растут, ожидается, что спрос на эффективные и масштабируемые чиплеты GPU значительно возрастет.

Мировой рынок жидких чиплетов благодаря технологии упаковки

Интеграционные технологии 2.5D/3D занимают наибольшую долю рынка жидких чиплетов, что составляет примерно 60% от общей выручки в 2024 году. Эти методы обеспечивают вертикальное или боковое укладывание нескольких чиплетов на одной подложке, что позволяет упаковывать упаковки высокой плотности со сверхбыстрыми межсоединениями с низкой задержкой. Они имеют решающее значение в высокопроизводительных вычислениях (HPC), центрах обработки данных и передовых процессорах ИИ, где пропускная способность и эффективность пространства жизненно важны. Совместимость 2,5D/3D-упаковок с жидкостными решениями для управления температурой еще больше повышает их доминирование в термочувствительных, мощных приложениях.

Технология System-in-Package (SiP) занимает около 30% рынка и широко используется в компактных устройствах, таких как смартфоны, носимые устройства и бытовая электроника. SiP интегрирует несколько чиплетов, таких как процессоры, датчики и память, в один модуль для экономии пространства и повышения энергоэффективности. Хотя SiP не так ориентирована на производительность, как 2.5D/3D, она отличается универсальностью, низкой стоимостью и простотой интеграции в мобильные платформы. Ожидается, что с ростом спроса на миниатюрную электронику и устройства IoT этот сегмент будет неуклонно расти в течение прогнозируемого периода.

Северная Америка занимает около 37,2% мирового рынка жидких чиплетов в 2024 году.Это доминирование обусловлено сильными инвестициями в НИОКР, присутствием крупных полупроводниковых компаний и широким внедрением высокопроизводительной вычислительной инфраструктуры. США лидируют в регионе, чему способствует растущий спрос на ИИ и приложения для машинного обучения, крупномасштабные центры обработки данных и государственная поддержка передового производства чипов. Стратегическое сотрудничество между технологическими гигантами и стартапами еще больше укрепляет инновации в архитектурах на основе чиплетов и интеграции жидкостного охлаждения.

Соединенные Штаты являются доминирующей страной на рынке жидких чиплетов в Северной Америке.Он выигрывает от надежной полупроводниковой экосистемы, передовых исследований и разработок в архитектуре чиплетов и раннего внедрения передовых технологий упаковки и жидкостного охлаждения. Крупные технологические компании, такие как Intel, AMD и NVIDIA, лидируют в разработке процессоров и чиплетов GPU, часто сотрудничая с гипермасштабными облачными провайдерами. Правительственные инициативы, такие как Закон о CHIPS, еще больше стимулируют внутреннее производство и инфраструктуру, позиционируя США как мирового лидера в области высокопроизводительных вычислительных платформ на основе чиплетов.

Азиатско-Тихоокеанский регион является крупнейшим и самым быстрорастущим регионом, обеспечивая более 40% доходов мирового рынка в 2024 году.Такие страны, как Китай, Тайвань, Южная Корея и Япония активно инвестируют в производство полупроводников, упаковочные технологии и производство чиплетов следующего поколения. Регион выигрывает от сильной государственной поддержки, расширения литейных мощностей и быстро растущей базы потребительской электроники. Спрос на чипы искусственного интеллекта, передовую упаковку и термоэффективные системы в промышленных и потребительских приложениях ускоряет рост, делая Азиатско-Тихоокеанский регион центральным центром для будущих инноваций в чиплетах.

Китай играет важную роль в руководстве Азиатско-Тихоокеанского региона.Страна быстро расширяет свою полупроводниковую промышленность благодаря поддерживаемым государством инициативам, увеличению капитальных инвестиций и агрессивному расширению возможностей проектирования и литейного производства. Китайские компании изучают возможности интеграции чиплетов для процессоров ИИ, инфраструктуры 5G и высокоэффективных вычислительных систем, а также разрабатывают внутренние цепочки поставок для снижения зависимости от иностранного IP. С растущей базой центров обработки данных и производства бытовой электроники Китай становится крупным центром как спроса на чиплеты, так и инноваций.

МИРОВЫЕ ВЫСОКИЕ ПЛАЙЕРЫ В ЛИКВИДНЫХ ЧИПЛЕНИЯХ ВКЛЮЧЕН

- Intel

- AMD

- Нидиа

- IBM

- Samsung Electronics

- TSMC

- Технология Micron

- Бродком

- Qualcomm

- Полупроводник

- Другие

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по принятию решений сегментировали жидкие чиплеты рынок, основанный на следующих сегментах:

глобальныйЖидкие чиплетыРынок, по Тип процессора

- процессор

- ГПУ

- FPGA

- Сопроцессоры AI/ASIC

- ВСУ

глобальныйЖидкие чиплетыРынок, по Технология упаковки

- 2.5D / 3D

- СИП

- Flip-Chip CSP

- WLCSP

- ФКБГА

- Fan-Out (FO)

глобальныйЖидкие чиплетыРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

1.Каков ожидаемый CAGR мирового рынка жидких чиплет с 2025 по 2035 год?

Ожидается, что рынок вырастет на CAGR 18,15% в течение прогнозируемого периода 2025-2035 годов.

2.Какой регион занимает самую большую долю рынка в 2024 году?

Азиатско-Тихоокеанский регион является крупнейшим и самым быстрорастущим регионом в 2024 году, на его долю приходится более 40% рынка.

3.Что такое жидкие чиплеты и почему они важны?

Жидкие чиплеты представляют собой крошечные жидкие капли, содержащие функциональные микрочипы, которые обеспечивают гибкие, масштабируемые и реконфигурируемые полупроводниковые системы, улучшая рассеивание тепла, модульность и долговечность устройства.

4.Какой тип процессора доминирует на рынке жидких чиплетов?

CPU чиплеты занимают самую большую долю дохода в 2024 году, широко используются на серверах и общих вычислительных платформах.

5. Каковы основные проблемы на рынке жидких чиплетов?

Ключевые проблемы включают в себя высокую сложность производства, технические барьеры в надежности соединения, проблемы регулирования и необходимость обучения дизайнеров и производителей.

6.Какая упаковочная технология занимает наибольшую долю на рынке жидких чиплетов?

На рынке доминируют технологии интеграции 2.5D/3D, что составляет около 60% от общей выручки в 2024 году.

7.Кто является одним из ключевых игроков на мировом рынке жидких чиплетов?

Лучшие игроки включают Intel, AMD, NVIDIA, IBM, Samsung Electronics, TSMC, Micron Technology, Broadcom, Qualcomm и ON Semiconductor.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 220 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |