全球液体芯片市场

全球液体芯片市场规模、份额和COVID-19影响分析、关税和贸易战争分析,按加工器类型(CPU、GPU、FPGA、AI/ASIC加工器和APU),按包装技术(2.5D/3D、Sip、WLCSP、FCCSP、FCBGA和FO),按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

液体芯片市场概况、规模和新趋势

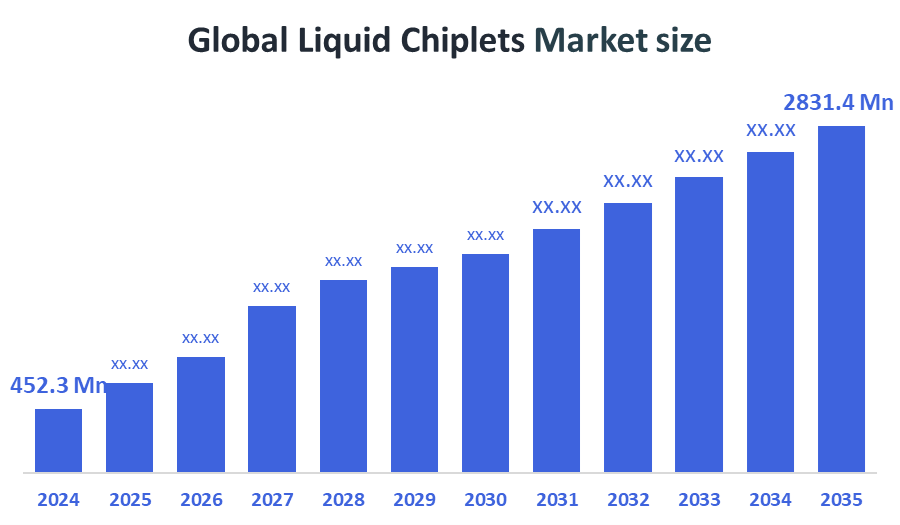

根据决策顾问,全球液体芯片市场规模预计将从2024年的4.523亿美元增长到2035年的28.314亿美元,预测2025-2035年期间为18.15%。 半导体设计模块化、人工智能的采用和高水平的采用推动了这一增长。‑性能计算,以及各种集成和包装技术的进步。

关键市场透视

- 北美拥有大约37.2%的市场,由强大的研发、大型数据中心和人工智能投资驱动。

- 亚太是2024年增长最快和规模最大的区域,占市场份额的40%以上,并得到积极的半导体投资的支持.

- CPU芯片按处理器类型领先,随后对GPU和AI聚焦芯片的需求不断增加.

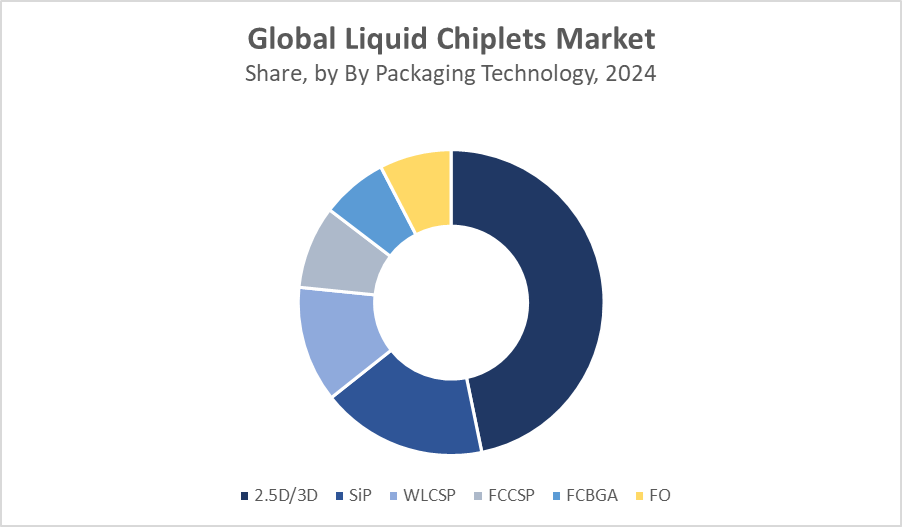

- 2.5D/3D包装因其性能和互联效率而占主导地位.

全球市场预测和收入展望

- 2024 市场规模:4.523亿美元

- 2035 预计市场规模:2,831.4美元 百万个

- CAGR (2025-2035): 18.15%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

液体芯片市场

液体芯片市场是半导体包装中的一种创新方法,其中包含有功能微芯片的微小液体滴集在一起,形成灵活、可伸缩和可再配置的系统。 这些液晶芯片能够增强模块化和定制化,使设备能够动态地适应性能需求或修复有缺陷的单元而无需替换整个芯片. 这一技术通过改善热散取,降低制造复杂程度,支持多种功能的多样化融合来应对传统硬芯片架构中的挑战. 市场由高性能计算,AI,弹性电子以及IOT应用中不断增长的需求所驱动. 随着工业寻求更有效率、更紧凑、更能适应的计算解决方案,液体芯片可带来有希望的好处,如提高产量、降低成本和延长设备寿命等。 然而,在物质稳定性、互联可靠性和大规模制造工艺方面仍然存在挑战。 半导体制造商和材料科学家之间正在进行的研究和合作预计将推动今后几年的市场增长。

液体芯片市场趋势

- 液晶芯片能将不同的半导体技术(逻辑,内存,传感器)结合为一个单一的灵活平台,增强设备的功能和性能.

- 液晶芯片的可适应性支持了弹性和可穿戴设备的成长,使电子在保持高计算功率的同时能与各种形状相适应.

- 与传统的刚性芯片相比,以液体为原料的芯片改善了热散,解决了高性能计算和延长设备寿命的主要瓶颈之一.

- 液晶片的模块化使得组件一级的升级和修理更加容易,减少了电子废物并降低了设备总体维护费用.

液体芯片市场动态

驱动因素:多种融合技术的进步

液晶片市场是通过对小型高性能电子产品需求的增加而推动的,这些电子产品需要高效的热能管理。 多种融合技术的进步使得能够将多种功能结合到一个芯片上. 在可穿戴性能,柔性装置上应用不断增长,而IOT能推动市场采纳. 向模块化、可修复的电子产品的推进也推动了创新。 此外,半导体工业趋势倾向于芯片来克服传统的缩放限制,降低制造成本并增加产量,使液体芯片成为一个有吸引力的解决办法。

制约因素:制造业高度复杂

高制造复杂性和成本对液体芯片的采用构成重大障碍。 实现可靠的互联和管理流体环境的技术挑战限制了可扩展性。 监管和标准化问题仍未得到解决,使市场渗透率降低。 设计和一体化方面的认识和专门知识有限,进一步制约了增长。 此外,液体芯片技术的起步阶段意味着商业化周期缓慢和潜在的可靠性问题,使一些制造商不愿早日采用。

机会:半导体公司与研究机构之间的合作

在灵活电子、可穿戴和医疗器械方面新出现的应用提供了巨大的增长潜力。 与AI和边缘计算系统的整合开启了新的市场. 材料科学和微流体学的进步可以提高性能和耐用性. 向电子需求不断增长的新兴经济体扩展也带来了机遇。 半导体公司和研究机构之间的合作可以加速创新。 通过可修复的模块化设计,使可持续电子产品发展符合环境目标,吸引投资和消费者的兴趣。

挑战:教育设计师和制造商了解新工艺对于建立市场信心是必要的

确保液体芯片系统的长期可靠性和稳健性至关重要。 克服流体泄漏,热循环,机械应力问题需要先进的材料和工程. 在设计、测试和一体化方面实现全行业标准十分复杂。 使产品在商业上可行而兼顾成本与性能仍然是困难的。 教育设计师和制造商了解新工艺对于建立市场信心是必要的。 专门材料和部件的供应链限制会扰乱生产。 最后,与既定半导体技术的竞争对市场接受性构成持续的挑战。

全球液体芯片市场生态系统分析

全球液体芯片市场生态系统包括半导体制造商、材料供应商、设计所和系统集成商,它们合作开发先进的模块芯片架构。 关键角色注重创新的微流冷却解决方案和多样的集成技术. 研究机构和初创企业推动研发,以提高可靠性和性能。 最终用户跨越消费电子产品、可穿戴产品、汽车和医疗部门。 技术提供者和设备制造商之间建立了强有力的伙伴关系,支持可扩展生产。 对小型、节能装置的需求日益增加,这推动了生态系统的扩展,而管理机构则努力实现标准化和安全合规。

全球液体芯片市场,按处理器类型分列

CPU芯片在2024年主导了液体芯片市场,占据了最大的收入份额. 这些芯片由于其模块化,可伸缩性和成本效益被广泛用于服务器处理器和通用计算平台. 液晶芯片技术能增强热能性能,使CPU能够在要求的工作量下保持更高的处理速度. 企业和数据中心越来越多地采用基于芯片的CPU设计,以提高能效,简化制造,并改进产量管理。 它们在主流计算方面的既定作用使它们成为当前市场格局的基石。

GPU芯片是市场上增长最快的片段,由人工智能(AI),机器学习(ML)和高性能图形处理中的爆炸需求所推动. 这些芯片可以实现模块化的GPU架构,提高并行计算能力和对数据密集型工作量至关重要的热能效率. 将液体冷却直接纳入GPU芯片可以使大量使用下的持续性能,对自主车辆、游戏、科学计算和基因AI等部门具有吸引力。 随着这些行业的快速增长,对高效和可扩展的GPU芯片的需求预计将大幅激增.

全球液体芯片市场,按包装技术分列

2.5D/3D集成技术占据了液体芯片市场的最大份额,占2024年总收入的约60%. 这些方法使得多个芯片可以垂直地或相邻地堆放在单个地基上,允许有超快,低纬度相接的高密度包装. 它们对于高性能计算、数据中心和高级AI处理器至关重要,而带宽和空间效率至关重要。 2.5D/3D包装与液热管理溶液相容,进一步提升了它们在热敏感高功率应用中的主导地位.

系统内包装(SiP)技术拥有约30%的市场份额,被广泛用于智能手机,可穿戴设备,消费电子产品等紧凑设备. SiP将处理器,传感器等多芯片和内存整合到一个单一模块中来节省空间并提升能效. 虽然SiP没有像2.5D/3D那样注重业绩,但得益于其多面性、更低的成本和移动平台的整合。 随着对微型电子和IOT设备需求的增加,预计这一部分将在预测期间稳步增长。

北美在2024年拥有约37.2%的全球液体芯片市场.这种支配地位的驱动力是研发方面的强大投资、主要半导体公司的存在以及广泛采用高性能计算基础设施。 由于对AI和机器学习应用、大型数据中心以及政府对先进芯片制造的支持不断增长,美国在本区域领先。 科技巨头与创业企业之间的战略合作,进一步推动了基于芯片的架构和液体冷却一体化的创新.

美国是北美液晶片市场的主导国家。它受益于强有力的半导体生态系统、芯片结构的尖端研发以及早期采用先进的包装和液体冷却技术。 Intel,AMD,NVIDIA等主要技术公司在CPU和GPU芯片设计方面领先创新,常与超尺度云提供商合作. "CHIPS法案"等政府举措正在进一步促进国内制造业和基础设施建设,将美国定位为高性能,基于芯片的计算平台的全球领先者.

亚太是最大和增长最快的区域,2024年占全球市场收入的40%以上。中国、台湾、韩国和日本等国家正在积极投资于半导体制造、包装技术和下一代芯片制造。 本区域受益于政府的有力支持、不断扩大的铸造能力以及迅速增长的消费电子产品基础。 工业和消费者应用中对AI芯片、先进包装和高热效率系统的需求正在加速增长,使亚太成为未来芯片创新的中心枢纽。

中国在亚太TM的领导中发挥着关键作用。该国正在通过国家支持的举措、增加资本投资、以及大力扩大无线设计和铸造能力来迅速扩大半导体工业。 中国企业正在探索AI处理器的芯片集成,5G基础设施和高效计算系统,同时发展国内供应链来减少对外国IP的依赖. 随着数据中心和消费电子产品制造基础的不断增长,中国正在成为芯片需求和创新的主要枢纽。

在液化石市场里 全世界重要的玩家

- 情报

- AMD (英语).

- 纳米比亚

- IBM (英语).

- 三星电子

- 技术监测中心

- 微技术

- 广通

- 定性

- 关于半导体

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将液晶片分割开来 市场基于以下各部分:

全球液体芯片市场,按 处理器类型

- CPU 软件

- 常规

- 斐济

- AI/ASIC 联合处理器

- APU 辅助程序

全球液体芯片市场,按 包装技术

- 2.5D / 三维

- 叙利亚

- 翻转芯片

- WLCSP 软件

- FCBGA 家庭、家庭和社区

- Fan-Out (FO) (英语).

全球液体芯片市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

1. 2025年至2035年全球液体芯片市场预期的CAGR是什么?

预计在2025-2035年预测期间,该市场将增长18.15%。

2. 哪个区域在2024年拥有最大的市场份额?

亚太是2024年最大和增长最快的区域,占市场份额的40%以上.

3. 什么是液体芯片,为什么它们很重要?

液体芯片是小液滴,含有能起功能的微芯片,能使可灵活、可伸缩和可再配置的半导体系统,能改善热散、模块化和装置寿命。

4. 液体芯片市场以哪一种处理器为主?

CPU芯片持有2024年最大的收入份额,被广泛用于服务器和一般计算平台.

5. 液体芯片市场的主要挑战是什么?

关键的挑战包括制造高度复杂、互联可靠性方面的技术障碍、监管问题以及教育设计者和制造商的必要性。

6. 什么包装技术在液体芯片市场上占有最大份额?

2.5D/3D集成技术主导市场,占2024年总收入的60%左右.

7. 谁是全球液体芯片市场的一些顶尖关键角色?

顶级玩家包括英特尔,AMD,NVIDIA,IBM,三星电子,TSMC,Micron Technology, Broadcom,Qualcomm,和ON半导体.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展