Global Advanced IC Substrates Market

Global Advanced IC Substrates Market Size, Share, and COVID-19 Impact Analysis, By Type (Flip Chip Ball Grid Array (FCBGA) Substrates, Flip Chip Chip Scale Package (FCCSP) Substrates, Wire Bond Substrates, Embedded Substrates, Others), By Technology (High-Density Interconnect (HDI) Substrater Africa

Sep 2025

DAR2307

240

Resumen del informe

Índice

Resumen del mercado de substratos avanzados

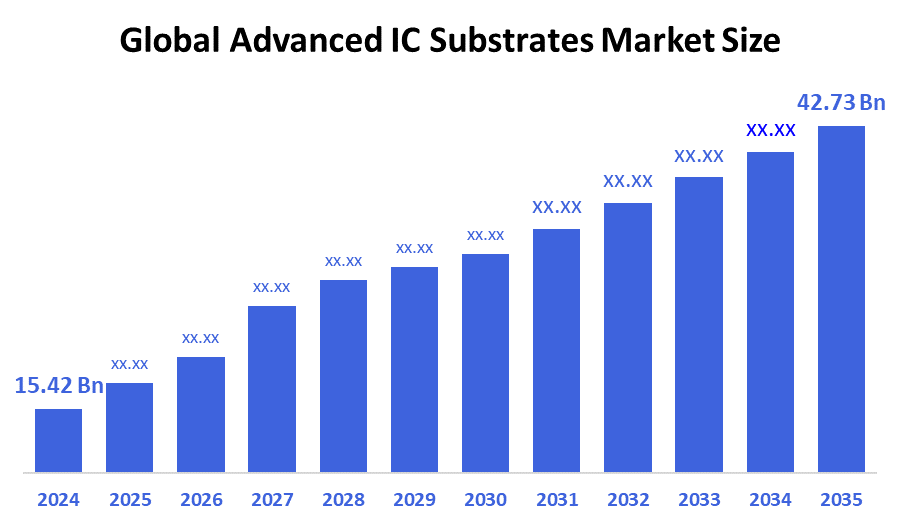

El Global Advanced IC Substrates Market Size fue estimado en USD 15.42 Billion en 2024, y está proyectado para alcanzar USD 42.73 Billion en 2035, Creciendo en una CAGR de 9.71% de 2025 a 2035. El mercado de sustratos IC avanzados se está expandiendo rápidamente debido a la creciente necesidad de aparatos electrónicos pequeños y de alto rendimiento producidos por la propagación de 5G, AI, IoT y vehículos eléctricos (EVs).

Key Regional and Segment-Wise Insights

- En 2024, el Asia Pacífico tuvo la mayor cuota de ingresos de más del 57,3% y dominó el mercado globalmente.

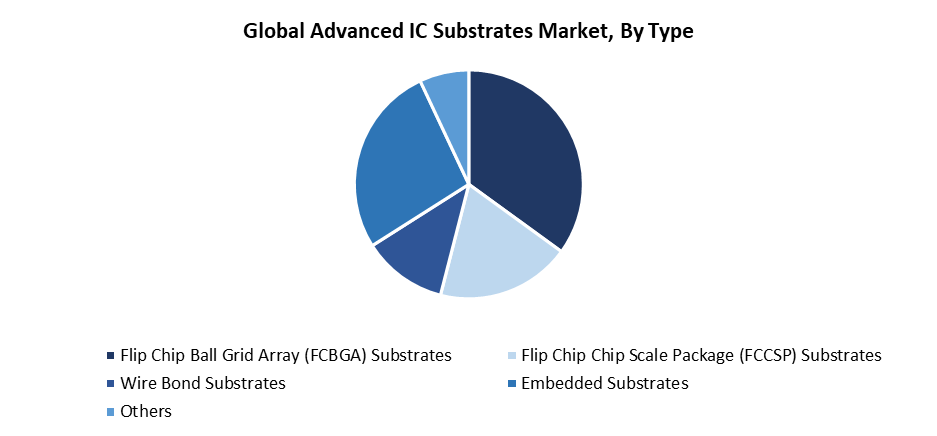

- En 2024, el segmento de sustratos Flip Chip Ball Grid Array (FCBGA) tenía la cuota de mercado más alta por tipo, con un 35,2%.

- En 2024, el segmento de sustratos de Interconexión de alta densidad (HDI) tenía la mayor cuota de mercado por tecnología.

Global Market Forecast and Revenue Outlook

- 2024 Tamaño del mercado: USD 15.42 billón

- 2035 Tamaño del mercado previsto: 42,73 dólares

- CAGR (2025-2035): 9.71%

- Asia Pacífico: Mercado más grande en 2024

Sustratos avanzados de IC sirven como conectores vitales para dispositivos electrónicos a través de materiales de interconexión superiores disponibles en el mercado avanzado de sustratos IC. Los sustratos sirven como componentes esenciales en el montaje de chips mediante la distribución de energía y la gestión del calor, así como permitiendo que las señales eléctricas viajen a través de ellos. Las soluciones de embalaje avanzadas impulsan el crecimiento rápido del mercado a través de la creciente demanda de AI, 5G, HPC y electrónica automotriz. El mercado exige sustratos con una mejor gestión térmica y una mejor precisión lineal/espacial porque los diseños de chips ahora presentan mayor complejidad junto con la integración heterogénea. Modernas arquitecturas de chips IC usando diseños de chiplet y prácticas de embalaje multi-die han creado crecientes oportunidades de mercado para sustratos IC sofisticados.

La dinámica avanzada del mercado de sustratos IC cambia rápidamente a medida que la tecnología sigue evolucionando. La industria desarrolla nuevas tecnologías de sustratos a través de sustratos basados en vidrio y sustratos de acumulación, y PCBs similares a sustratos (SLPs) que permiten tamaños de dispositivo más pequeños con mayor calidad de señal y mayor densidad I/O. Las aplicaciones que requieren la tecnología semiconductora de próxima generación necesitan estas mejoras. Además, los gobiernos internacionales apoyan la fabricación y la investigación y el desarrollo de sustratos locales a través de iniciativas como la iniciativa conjunta europea de chips y la Ley de NIPS de los Estados Unidos, así como inversiones asiáticas sustanciales. Estas iniciativas funcionan para impulsar las redes semiconductoras nacionales y reducir la dependencia de la cadena de suministro para que puedan acelerar el crecimiento del mercado.

Tipo Insights

El segmento de sustratos Flip Chip Ball Grid Array (FCBGA) dirigió el mercado avanzado de sustratos IC con la mayor cuota de ingresos del 35,2% en 2024. Los sustratos FCBGA lideran el mercado porque sus capacidades de rendimiento eléctrico y gestión térmica, junto con alta densidad I/O, los hacen esenciales para aplicaciones informáticas de alto rendimiento y centros de datos, así como sistemas de inteligencia artificial. Los procesadores avanzados junto con GPU y dispositivos de redes logran conexiones confiables y eficiencia de la entrega de energía mediante la implementación de la tecnología FCBGA. Los diseños avanzados de semiconductores encuentran su solución ideal en esta tecnología porque soporta tanto grandes tamaños de die como múltiples módulos de chip. El segmento mantiene su posición de mercado dominante debido a los principales fabricantes de semiconductores que persisten en utilizar sustratos FCBGA para satisfacer sus necesidades de rendimiento y requisitos de miniaturización del sistema electrónico.

Se prevé que el segmento de sustratos integrados dentro del mercado avanzado de sustratos IC crezca en la CAGR más rápida durante todo el período previsto. La rápida expansión ocurre porque los dispositivos electrónicos modernos necesitan tamaños más pequeños y mejor rendimiento en aplicaciones que incluyen teléfonos inteligentes, wearables, electrónica automotriz y dispositivos IoT. Sustratos incrustados permiten la integración de componentes pasivos y activos, lo que lleva a paquetes más pequeños y a mejorar la calidad de la señal y el rendimiento de la gestión térmica. Estos sustratos encajan perfectamente en los diseños de chiplet modernos, así como en las configuraciones de sistema en paquete (SiP) porque permiten tanto la integración heterogénea como las capacidades de interconexión de alta densidad. El mercado de la tecnología de sustratos integrados experimentará un crecimiento explosivo porque los productos industriales y de consumo sofisticados necesitan una mayor funcionalidad junto con tamaños reducidos.

Technology Insights

El segmento de sustratos de Interconexión de alta densidad (IDH) dirigió el mercado avanzado de sustratos IC durante 2024. La supremacía de este segmento proviene principalmente de la creciente necesidad de electrónica compacta de alto rendimiento, que sirven al mercado de electrónica de consumo, así como a las industrias de telecomunicaciones y automoción. Las capacidades de los sustratos HDI les permiten ofrecer un espaciamiento de líneas más pequeñas y mayor densidad de cableado, junto con propiedades eléctricas mejoradas, lo que los hace ideales para soluciones de embalaje avanzadas que exigen una utilización eficiente del espacio y una operación de alta velocidad. El mercado experimentó una expansión sustancial porque estos sustratos son ampliamente utilizados en smartphones y tabletas, junto con dispositivos de computación de alta velocidad. Sustratos HDI tienen un papel crítico en el soporte de pequeños paquetes semiconductores con alta funcionalidad y manteniendo interconexiones multicapa a medida que avanza la complejidad del dispositivo.

Se prevé que el segmento de sustratos sin núcleo del mercado avanzado de sustratos IC experimente la tasa de crecimiento más rápida durante el período previsto. La demanda de paquetes semiconductores ligeros finos de alta potencia dirigidos a dispositivos portátiles y móviles, junto con sistemas de computación de alta gama, impulsa esta expansión del mercado. Sustratos sin núcleo eliminan su capa central tradicional para lograr una mejor densidad de interconexión al mismo tiempo que reducen las rutas de señal, que aumentan el rendimiento eléctrico y proporcionan libertad de diseño junto con la reducción de la página de guerra. Las características de sustratos sin núcleo los hacen perfectos para aplicaciones que necesitan tanto perfiles muy finos como transmisión rápida de señal. Los analistas de mercado predicen que la tecnología de sustratos sin núcleo ganará una adopción generalizada porque los fabricantes de dispositivos mantendrán su impulso para mejorar el rendimiento y los factores de forma más pequeños, lo que dará lugar a una rápida expansión del mercado.

Regional Insights

El mercado norteamericano de sustratos IC avanzados mantuvo una parte sustancial de los ingresos mundiales durante 2024. El grupo sustancial de empresas semiconductoras líderes, junto con capacidades avanzadas de investigación y el aumento de las necesidades de computación de 5G, AI y alto rendimiento, impulsa el crecimiento del mercado de la región. Las soluciones de embalaje modernas, incluidas las tecnologías de microprocesamiento e integradas, están ganando tracción porque cumplen los estándares de rendimiento y miniaturización establecidos por futuros sistemas electrónicos. The Science Act and the U.S. El programa CHIPS actúa como apoyo gubernamental para mejorar la financiación para el desarrollo avanzado de sustratos, al tiempo que fomenta la fabricación nacional de semiconductores. Los diversos elementos se combinan para establecer América del Norte como la fuerza líder en el mercado mundial avanzado de sustratos IC.

Europe Advanced IC Substrates Market Trends

Europa mantuvo una importante cuota de ingresos del mercado avanzado de sustratos IC debido a su fuerte fundación industrial, que apoya industrias que necesitan elementos semiconductores fiables de alto rendimiento como electrónica automotriz, aeroespacial y automatización industrial. La dedicación de la región al logro de la independencia técnica y la reducción de la dependencia de la cadena de suministro de semiconductores extranjeros ha llevado a aumentar las inversiones en tecnologías de embalaje y sustrato de última generación. La Ley de Chips de la UE, junto con otras iniciativas, ha permitido financiar sustancialmente el establecimiento de instalaciones locales de fabricación semiconductores y desarrollar sustratos IC de próxima generación mediante programas de investigación y desarrollo. Los institutos europeos de investigación junto con universidades y socios industriales han establecido asociaciones de colaboración que promueven soluciones integradas de sustrato y interconexiones de alta densidad, fortaleciendo así la posición de Europa en el mercado mundial.

Asia Pacífico Advanced IC Substrates Market Trends

El mercado de sustratos IC avanzados en Asia Pacífico lideraba mundialmente con la mayor cuota de ingresos del 57,3% en 2024. El principal ecosistema de fabricación semiconductor de la región, junto con Taiwán, Corea del Sur, China y Japón, alimenta este liderazgo del mercado. Las fundiciones líderes junto con los proveedores de sustratos y las empresas de embalaje de estos países dedican recursos sustanciales al desarrollo de virutas y sustratos de interconexión integrada y de alta densidad. El mercado de electrónica de consumo en expansión de la región, junto con el desarrollo de infraestructura 5G y el crecimiento de electrónica automotriz, y aplicaciones AI, crea una demanda robusta de sustratos IC de alto rendimiento. El liderazgo mundial del mercado de Asia y el Pacífico en los substratos avanzados del CI recibe apoyo adicional mediante políticas gubernamentales progresivas y mayores gastos de investigación y desarrollo nacionales.

Key Advanced IC Substrates Companies:

Las siguientes son las empresas líderes en lasavanzado mercado de sustratos IC. Estas empresas poseen colectivamente la mayor cuota de mercado y dictan tendencias de la industria.

- ASE TECHNOLOGY HOLDING

- SAMSUNG ELECTRO-MECHANICS

- KYOCERA Corporation

- Fujitsu

- IBIDEN

- LG Innotek

- KINSUS INTERCONNECT TECHNOLOGY CORP

- NAN YA PLASTICS CORPORATION

- AT CUMPL Austria Technologie & Systemtechnik Aktiengesellschaft

- Unimicron

- Otros

Novedades recientes

- En marzo de 2025,, la Corporación Financiera Internacional (CFI), una organización del Grupo del Banco Mundial, otorgó un préstamo relacionado con la sostenibilidad de USD 250 millones para ayudar a construir su planta de sustratos IC de última generación en Kulim, Malasia. Como resultado del préstamo, AT plagas habrá reducido sus emisiones anuales de gases de efecto invernadero en un 31% para el año fiscal 2028 en comparación con su base de referencia en 2022. Al aumentar la producción de CPU del centro de datos de AMD, esta financiación aumentará la capacidad de Asia sudoriental para fabricar sustratos.

- En febrero de 2025,in Penang, Malaysia, ASE Group opened its fifth chip packaging and testing plant. El área de esta nueva fábrica se incrementó a 3,4 millones de pies cuadrados. Fortaleció la capacidad mundial de ASE para apoyar el embalaje de chips de conducción autónomo GenAI, EV mediante la introducción de automatización impulsada por AIoT para la optimización del rendimiento y la detección ambiental.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2035. Decision Advisors has segmented the advanced IC substrates market basado en los segmentos siguientes:

GlobalAdvanced IC Substrates MarketPorTipo

- Flip Chip Ball Grid Array (FCBGA) Substrates

- Flip Chip Chip Scale Package (FCCSP) Substrates

- Sustratos de Bond Wire

- Substrates embedded

- Otros

GlobalAdvanced IC Substrates Market, por tecnología

- Substrates de Interconexión de alta densidad

- Substratos de construcción

- Substrates Coreless

- Sustratos orgánicos

- Sustratos de cerámica

GlobalAdvanced IC Substrates Market, Por Análisis Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

Verificar licencia

Elija el plan que mejor se adapte a usted: usuario único, multiusuario o soluciones empresariales diseñadas para sus necesidades.

Detalles del informe

| Páginas | 240 pages |

| Entrega | PDF & Excel, via Email |

| Idioma | español |

Estamos para ayudarte

- Atención de analistas 24/7

- Clientes de todo el mundo

- Información personalizada

- Seguimiento de tecnología

- Inteligencia competitiva

- Investigación personalizada

- Estudios de mercado sindicados

- Descripción general del mercado

- Segmentación de mercado

- Impulsores del crecimiento

- Oportunidades de mercado

- Perspectivas regulatorias

- Innovación y sostenibilidad

Detalles del informe

| Alcance | Global |

| Páginas | 240 |

| Entrega | PDF & Excel via Email |

| Idioma | español |

| Lanzamiento | Sep 2025 |

| Acceso | Descargar desde esta página |