Mercado Global Avançado de Substratos IC

Global Advanced IC Substrates Market Size, Share, and COVID-19 Impact Analysis, By Type (Flip Chip Ball Grid Array (FCBGA) Substrates, Flip Chip Chip Scale Package (FCCSP) Substrates, Wire Bond Substrates, Embedded Substrates, Outros), By Technology (High-Density Interconnect (HDI) Substrates, Build-Up Substrates, Coreless Substrates, Organic Substrates, Ceramic Substrates), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035

Sep 2025

DAR2307

240

Visão Geral do Relatório

Índice

Resumo Avançado do Mercado de Substratos IC

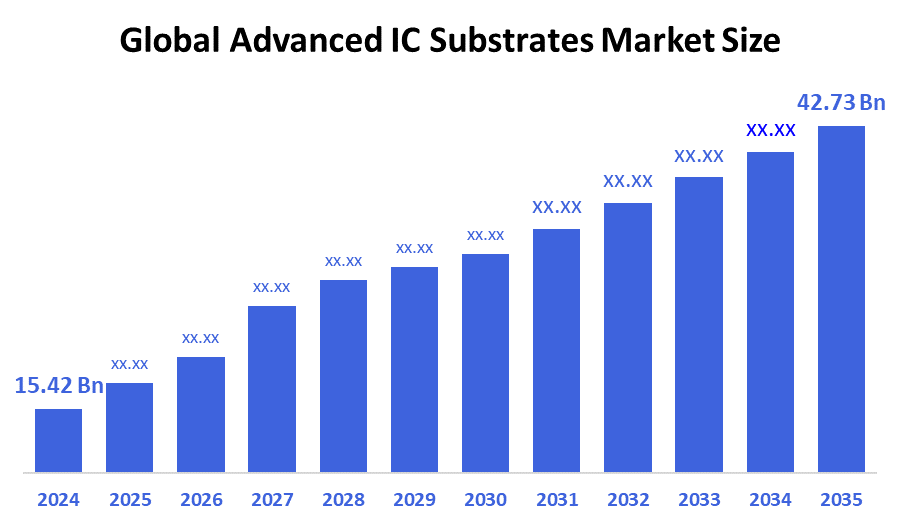

O Global Advanced IC Substrates Market Size foi estimado em USD 15,42 bilhões em 2024, e foi projetado para atingir USD 42,73 bilhões em 2035, crescendo em um CAGR de 9,71% de 2025 a 2035. O mercado de substratos avançados de CI está se expandindo rapidamente devido à crescente necessidade de eletrônicos pequenos e de alto desempenho provocados pela disseminação de veículos elétricos 5G, IA, IoT e IoT (EVs).

Principais Perspectivas Regionais e Segmentares

- Em 2024, a Ásia-Pacífico detinha a maior parte de receita de mais de 57,3% e dominava o mercado globalmente.

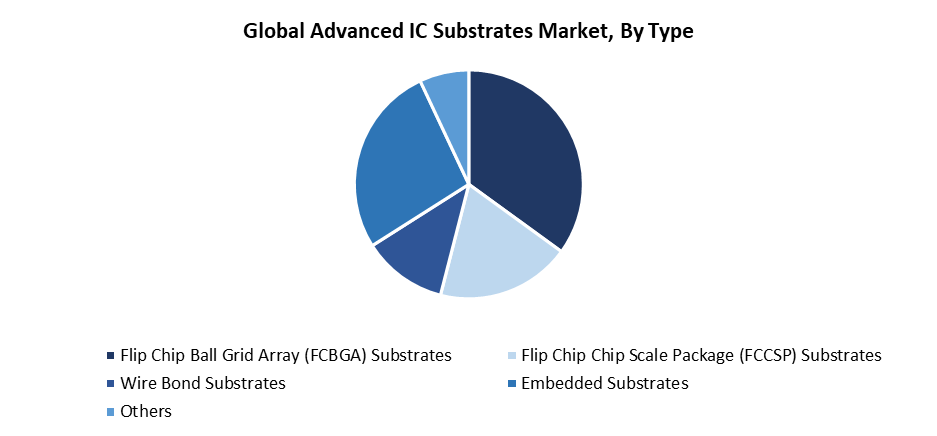

- Em 2024, o segmento de substratos Flip Chip Ball Grid Array (FCBGA) teve o maior market share por tipo, representando 35,2%.

- Em 2024, o segmento de substratos de Interconexão de Alta Densidade (IDH) teve o maior market share pela tecnologia.

Previsão do mercado global e perspectivas de receita

- 2024 Tamanho do mercado: USD 15.42 Bilhões

- 2035 Tamanho do Mercado Projetado: USD 42,73 Bilhões

- CAGR (2025-2035): 9.71%

- Ásia Pacífico: Maior mercado em 2024

Substratos avançados de CI servem como conectores vitais para dispositivos eletrônicos através de materiais de interconexão superiores disponíveis no mercado avançado de substratos de CI. Os substratos servem como componentes essenciais na montagem de chips, distribuindo energia e gerenciando calor, bem como permitindo que os sinais elétricos viajem através deles. Soluções avançadas de embalagem impulsionam o rápido crescimento do mercado através da crescente demanda de IA, 5G, HPC e eletrônicos automotivos. O mercado exige substratos com melhor gerenciamento térmico e precisão de linha/espaço, pois os projetos de chips agora apresentam maior complexidade ao lado de integração heterogênea. Arquiteturas modernas de chips IC usando projetos de chiplets e práticas de embalagem multi-die têm criado oportunidades de mercado crescentes para substratos de CI sofisticados.

A dinâmica avançada do mercado do substrato CI muda rapidamente à medida que a tecnologia continua a se desenvolver. A indústria desenvolve novas tecnologias de substrato através de substratos à base de vidro e substratos de acumulação, e PCBs tipo substrato (SLPs) que permitem tamanhos de dispositivos menores com qualidade de sinal melhorada e densidade de E/S aumentada. Aplicações que exigem tecnologia de semicondutores de próxima geração precisam dessas melhorias. Além disso, os governos internacionais apoiam a fabricação e pesquisa e desenvolvimento de substratos locais através de iniciativas como a Empresa Comum European Chips e a U.S. CHIPS Act, bem como investimentos asiáticos substanciais. Estas iniciativas trabalham para impulsionar as redes nacionais de semicondutores e diminuir a dependência da cadeia de abastecimento para que possam acelerar o crescimento do mercado.

Digite Insights

O segmento de substratos Flip Chip Ball Grid Array (FCBGA) liderou o mercado avançado de substratos de CI com a maior parte de receita de 35,2% em 2024. Os substratos FCBGA lideram o mercado porque seu desempenho elétrico e capacidade de gerenciamento térmico, juntamente com alta densidade de E/S, os tornam essenciais para aplicações de computação e data center de alto desempenho, bem como sistemas de inteligência artificial. Os processadores avançados, juntamente com GPUs e dispositivos de rede, conseguem conexões confiáveis e eficiência de fornecimento de energia através da implementação da tecnologia FCBGA. Projetos avançados de semicondutores encontrar a sua solução ideal nesta tecnologia, porque suporta tanto tamanhos de moldes grandes e vários módulos de chip. O segmento mantém sua posição dominante no mercado devido aos principais fabricantes de semicondutores que persistem em usar substratos FCBGA para atender suas necessidades de desempenho e requisitos de miniaturização de sistemas eletrônicos.

Prevê-se que o segmento de substratos incorporados no mercado avançado de substratos de CI cresça ao longo do período de previsão. A expansão rápida ocorre porque os dispositivos eletrônicos modernos precisam de tamanhos menores e melhor desempenho em aplicações que incluem smartphones, wearables, eletrônicos automotivos e dispositivos IoT. Os substratos incorporados permitem a integração de componentes passivos e ativos, levando a pacotes menores e melhoria da qualidade do sinal e desempenho de gerenciamento térmico. Esses substratos se encaixam perfeitamente em projetos modernos de chiplets, bem como configurações de sistema em pacote (SiP) porque permitem integração heterogênea e capacidades de interconexão de alta densidade. O mercado da tecnologia de substrato embutido experimentará um crescimento explosivo porque os sofisticados produtos de consumo e industriais precisam de maior funcionalidade, juntamente com tamanhos reduzidos.

Perspectivas tecnológicas

O segmento de substratos de Interconexão de Alta Densidade (HDI) liderou o mercado avançado de substratos de CI durante 2024. A supremacia deste segmento vem principalmente da crescente necessidade de eletrônicos compactos de alto desempenho, que servem o mercado de eletrônicos de consumo, bem como as indústrias de telecomunicações e automotivas. As capacidades dos substratos de IDH permitem-lhes oferecer espaçamento de linhas menor e maior densidade de fiação, juntamente com propriedades elétricas aprimoradas, tornando-os ideais para soluções avançadas de embalagem que exigem utilização eficiente do espaço e operação de alta velocidade. O mercado experimentou uma expansão substancial porque esses substratos são amplamente utilizados em smartphones e tablets, juntamente com dispositivos de computação de alta velocidade. Os substratos de HDI têm um papel crítico no suporte de pequenos pacotes semicondutores com alta funcionalidade e manutenção de interconexões multicamadas à medida que a complexidade do dispositivo avança.

O segmento de substratos sem núcleo do mercado avançado de substratos de CI é esperado para experimentar a taxa de crescimento mais rápida ao longo do período projetado. A demanda por pacotes semicondutores leves de alta potência visando wearables e dispositivos móveis, juntamente com sistemas de computação de ponta, impulsiona esta expansão do mercado. Substratos sem núcleo eliminam sua camada de núcleo tradicional para alcançar uma melhor densidade de interconexão, reduzindo caminhos de sinal, que tanto melhoram o desempenho elétrico quanto proporcionam liberdade de projeto ao lado da página de guerra reduzida. As características dos substratos sem núcleo os tornam perfeitos para aplicações que necessitam de perfis muito finos e transmissão rápida de sinal. Os analistas de mercado predizem que a tecnologia de substrato sem núcleo ganhará adoção generalizada, pois os fabricantes de dispositivos manterão seu impulso para melhorar o desempenho e fatores de forma menores, levando à rápida expansão do mercado.

Perspectivas regionais

O mercado norte-americano de substratos avançados de CI manteve uma parte substancial da receita mundial em 2024. O grupo substancial de empresas líderes de semicondutores, juntamente com capacidades avançadas de pesquisa e crescentes necessidades de computação de 5G, IA e alto desempenho, impulsiona o crescimento do mercado da região. As soluções modernas de embalagem, incluindo o flip chip e as tecnologias integradas de substrato, estão ganhando tração porque atendem aos padrões de desempenho e miniaturização estabelecidos por futuros sistemas eletrônicos. A Lei da Ciência e os EUA. O programa CHIPS atua como apoio do governo para aumentar o financiamento para o desenvolvimento avançado de substratos, enquanto incentiva a fabricação doméstica de semicondutores. Os vários elementos se combinam para estabelecer a América do Norte como a principal força no mercado mundial avançado de substratos de CI.

Europa Avançado IC Substrates tendências do mercado

A Europa detinha uma parte significativa da receita do mercado avançado de substratos de CI devido à sua forte fundação industrial, que apoia indústrias que necessitam de elementos semicondutores de alto desempenho confiáveis, como eletrônica automotiva, aeroespacial e automação industrial. A dedicação da região em alcançar a independência técnica e reduzir a dependência da cadeia de suprimentos de semicondutores estrangeiros levou ao aumento dos investimentos em tecnologias de embalagem e substrato de ponta. A EU Chips Act, juntamente com outras iniciativas, permitiu um financiamento substancial para criar instalações locais de fabrico de semicondutores e desenvolver substratos de CI da próxima geração através de programas de investigação e desenvolvimento. Os institutos de investigação europeus, juntamente com universidades e parceiros industriais, estabeleceram parcerias de colaboração que promovem soluções de substrato incorporadas e interconexões de alta densidade, reforçando assim a posição da Europa no mercado mundial.

Ásia Pacífico Avançado IC Substrates tendências do mercado

O mercado avançado de substratos de CI da Ásia-Pacífico liderou globalmente com a maior parcela de receita de 57,3% em 2024. O principal ecossistema de fabricação de semicondutores da região, juntamente com Taiwan, Coreia do Sul, China e Japão, alimenta esta liderança de mercado. As fundições principais, juntamente com fornecedores de substratos e empresas de embalagens desses países, dedicam recursos substanciais ao desenvolvimento de substratos de flip chip e de interconexão de alta densidade (IDH). O mercado de eletrônicos de consumo em expansão da região, juntamente com o desenvolvimento de infraestrutura 5G e o crescimento de eletrônicos automotivos, e aplicações de IA, criam uma demanda robusta por substratos de CI de alto desempenho. A liderança global de mercado da Ásia Pacífico em substratos avançados de CI recebe apoio adicional através de políticas governamentais progressistas e aumento dos gastos nacionais de pesquisa e desenvolvimento.

Chave avançada IC Substrates Empresas:

A seguir, são as empresas líderes naMercado avançado de substratos de CIEstas empresas ocupam colectivamente a maior quota de mercado e ditam as tendências da indústria.

- ASE TECNOLOGIA

- SAMSUNG ELECTROMECÂNICA

- KYOCERA Corporation

- Fujitsu

- IBIDEN

- LG Innotek

- KINSUS INTERCONNECT TECNOLOGIA CORP

- CORPORAÇÃO PLASTICA NA YA

- AT&S Áustria Technologie & Systemtechnik Aktiengesellschaft

- Unimicron

- Outros

Evolução recente

- Em Março de 2025,a International Finance Corporation (IFC), uma organização do Grupo Banco Mundial, concedeu à AT&S um empréstimo ligado à sustentabilidade de 250 milhões de dólares para ajudar a construir a sua moderna fábrica de substratos de CI em Kulim, Malásia. Como resultado do empréstimo, a AT&S terá reduzido as suas emissões anuais de gases com efeito de estufa em 31% até ao ano fiscal de 2028, em comparação com a sua linha de base em 2022. Ao aumentar a produção de CPU de data-center da AMD, este financiamento aumentará a capacidade do Sudeste Asiático para fabricar substratos.

- Em fevereiro de 2025,em Penang, Malásia, o Grupo ASE abriu sua quinta fábrica de embalagens e testes de chips. A área desta nova fábrica foi aumentada para 3,4 milhões de metros quadrados. Fortaleceu a capacidade da ASE em todo o mundo de apoiar a GenAI, a EV e a embalagem autônoma de chips de condução, introduzindo automação orientada pela AIoT para otimização de rendimento e sensoriamento ambiental.

Segmento de mercado

Este estudo prevê receitas a nível global, regional e nacional entre 2020 e 2035. Os consultores de decisão segmentaram o mercado avançado de substratos de CI com base nos segmentos abaixo mencionados:

GlobalMercado avançado de substratos de CI, ByTipo

- Array da grade da esfera da microplaqueta (FCBGA) Substrates

- Substratos da Escala de Chip Flip (FCCSP)

- Substratos de ligação de fios

- Substratos Incorporados

- Outros

GlobalMercado avançado de substratos de CI, Por Tecnologia

- Substratos de interconexão de alta densidade (HDI)

- Substratos de compilação

- Substratos Coreless

- Substratos orgânicos

- Substratos cerâmicos

GlobalMercado avançado de substratos de CI, Por Análise Regional

- América do Norte

- EUA

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- EAU

- Arábia Saudita

- Catar

- África do Sul

- Resto do Oriente Médio e África

Verificar Licença

Escolha o plano que mais combina com você: Usuário Único, Multiusuário ou soluções Empresariais personalizadas para suas necessidades.

Detalhes do Relatório

| Páginas | 240 páginas |

| Entrega | PDF & Excel, via Email |

| Idioma | Português |

Estamos Aqui para Ajudar

- Suporte de Analistas 24/7

- Clientes em Todo o Mundo

- Insights Personalizados

- Monitoramento de Tecnologia

- Inteligência Competitiva

- Pesquisa Personalizada

- Estudos de Mercado Sindicados

- Visão Geral de Mercado

- Segmentação de Mercado

- Fatores de Crescimento

- Oportunidades de Mercado

- Insights Regulatórios

- Inovação e Sustentabilidade

Detalhes do Relatório

| Escopo | Global |

| Páginas | 240 |

| Entrega | PDF & Excel via Email |

| Idioma | Português |

| Lançamento | Sep 2025 |

| Acesso | Download desta página |