Глобальный рынок передовых IC субстратов

Global Advanced IC Substrates Market Size, Share, and COVID-19 Impact Analysis, By Type (Flip Chip Ball Grid Array (FCBGA) Substrates, Flip Chip Scale Package (FCCSP) Substrates, Wire Bonds Substrates, Embedded Substrates, Others), By Technology (High-Density Interconnect (HDI), Build-Up Substrates, Coreless Substrates, Organic Substrates, Ceramic Substrates), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035

Обзор отчета

Оглавление

Обсуждение Advanced IC Substrats Market

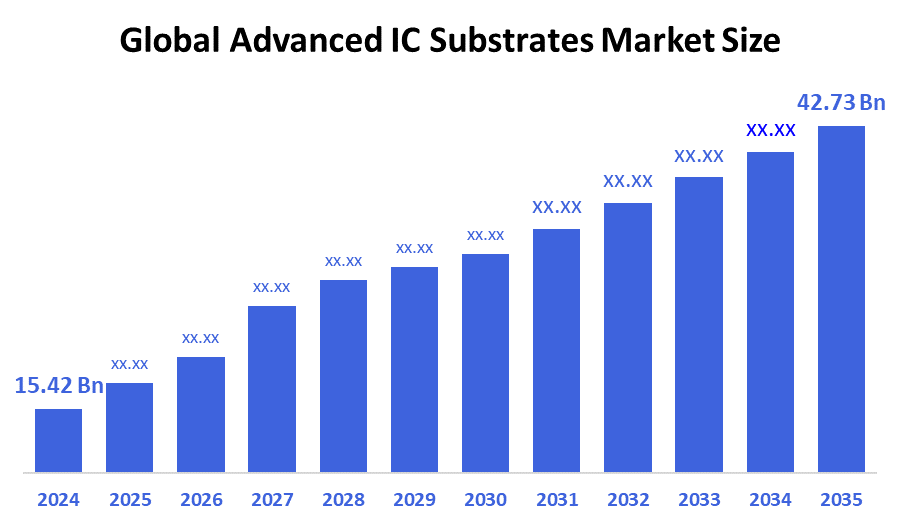

Размер глобального рынка передовых IC-субстратов был оценен в 15,42 млрд долларов США в 2024 году и, по прогнозам, достигнет 42,73 млрд долларов США к 2035 году, увеличившись на 9,71% с 2025 по 2035 год. Рынок передовых IC-подложек быстро расширяется из-за растущей потребности в небольшой высокопроизводительной электронике, вызванной распространением 5G, AI, IoT и электромобилей.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году Азиатско-Тихоокеанский регион занимал самую большую долю доходов более 57,3% и доминировал на мировом рынке.

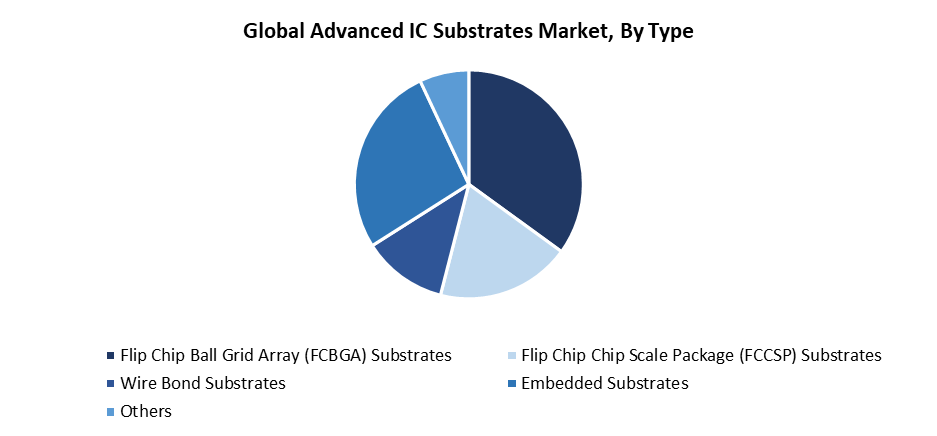

- В 2024 году сегмент субстратов Flip Chip Ball Grid Array (FCBGA) имел самую высокую долю рынка по типу, составляя 35,2%.

- В 2024 году сегмент субстратов высокой плотности (HDI) занимал самую большую долю рынка по технологиям.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 15,42 млрд долларов

- 2035 Прогнозируемый размер рынка: 42,73 млрд долларов

- CAGR (2025-2035): 9.71%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Продвинутые подложки ИС служат жизненно важными разъемами для электронных устройств через превосходные межсоединительные материалы, доступные на рынке передовых подложек ИС. Подложки служат важными компонентами в сборке чипов, распределяя мощность и управляя теплом, а также позволяя электрическим сигналам проходить через них. Передовые упаковочные решения способствуют быстрому росту рынка благодаря растущему спросу на AI, 5G, HPC и автомобильную электронику. Рынок требует субстратов с улучшенным управлением температурой и улучшенной точностью линии / пространства, потому что конструкции чипов теперь имеют более высокую сложность наряду с гетерогенной интеграцией. Современные архитектуры микросхем с использованием конструкций микросхем и практики многомерной упаковки создали растущие рыночные возможности для сложных подложек ИС.

Передовая динамика рынка подложек ИС быстро меняется по мере развития технологий. Промышленность разрабатывает новые технологии субстрата с помощью стеклянных субстратов и наращивания субстратов, а также субстратных ПХД (SLP), которые обеспечивают меньшие размеры устройств с улучшенным качеством сигнала и повышенной плотностью ввода-вывода. Приложения, требующие полупроводниковой технологии следующего поколения, нуждаются в этих улучшениях. Кроме того, международные правительства поддерживают местное производство субстратов и исследования и разработки с помощью таких инициатив, как Европейское совместное предприятие по производству чипов и Закон США о CHIPS, а также значительные азиатские инвестиции. Эти инициативы направлены на укрепление внутренних полупроводниковых сетей и снижение зависимости от цепочки поставок, чтобы ускорить рост рынка.

Типовое видение

Сегмент подложек Flip Chip Ball Grid Array (FCBGA) возглавил передовой рынок подложек IC с самой большой долей выручки 35,2% в 2024 году. Подложки FCBGA лидируют на рынке, потому что их электрические характеристики и возможности управления тепловой энергией, наряду с высокой плотностью ввода-вывода, делают их необходимыми для высокопроизводительных вычислений и приложений центров обработки данных, а также систем искусственного интеллекта. Продвинутые процессоры вместе с графическими процессорами и сетевыми устройствами обеспечивают надежное соединение и эффективность доставки энергии за счет внедрения технологии FCBGA. Передовые полупроводниковые конструкции находят свое идеальное решение в этой технологии, потому что она поддерживает как большие размеры матрицы, так и несколько модулей микросхем. Сегмент сохраняет доминирующее положение на рынке благодаря ведущим производителям полупроводников, которые продолжают использовать субстраты FCBGA для удовлетворения своих потребностей в производительности и требований к миниатюризации электронных систем.

Ожидается, что сегмент встроенных субстратов на рынке передовых IC-подложек будет расти самыми быстрыми темпами за прогнозируемый период. Быстрое расширение происходит потому, что современные электронные устройства нуждаются в меньших размерах и лучшей производительности в приложениях, которые включают смартфоны, носимые устройства, автомобильную электронику и устройства IoT. Встроенные подложки обеспечивают интеграцию пассивных и активных компонентов, что приводит к уменьшению упаковок и повышению качества сигнала и эффективности управления температурой. Эти подложки идеально подходят для современных конструкций чиплетов, а также для конфигураций системы в упаковке (SiP), поскольку они обеспечивают как гетерогенную интеграцию, так и возможности межсоединения высокой плотности. Рынок технологий встраиваемых подложек будет испытывать взрывной рост, поскольку сложные потребительские и промышленные продукты нуждаются в увеличении функциональности наряду с уменьшением размеров.

Технологии Insights

Сегмент субстратов с высокой плотностью межсоединения (HDI) лидировал на рынке передовых субстратов IC в течение 2024 года. Преобладание этого сегмента обусловлено главным образом растущей потребностью в компактной высокопроизводительной электронике, которая обслуживает рынок потребительской электроники, а также телекоммуникации и автомобильную промышленность. Возможности подложек HDI позволяют им обеспечивать меньший интервал между линиями и более высокую плотность проводки, а также улучшенные электрические свойства, что делает их идеальными для передовых упаковочных решений, которые требуют эффективного использования пространства и высокоскоростной работы. Рынок значительно расширился, поскольку эти подложки широко используются в смартфонах и планшетах, а также в высокоскоростных вычислительных устройствах. Подложки HDI играют важную роль в поддержке небольших полупроводниковых пакетов с высокой функциональностью и поддержании многослойных соединений по мере развития сложности устройства.

Ожидается, что сегмент бескорневых субстратов на рынке передовых IC-подложек будет испытывать самые быстрые темпы роста в течение прогнозируемого периода. Спрос на легкие тонкие мощные полупроводниковые пакеты, предназначенные для носимых и мобильных устройств, а также высокопроизводительные вычислительные системы стимулирует это расширение рынка. Бесядерные подложки устраняют свой традиционный основной слой для достижения лучшей плотности межсоединений при одновременном снижении траекторий сигнала, которые повышают электрические характеристики и обеспечивают свободу проектирования наряду с уменьшенной деформацией. Характеристики бессердечных подложек делают их идеальными для приложений, которым нужны как очень тонкие профили, так и быстрая передача сигналов. Аналитики рынка предсказывают, что технология беззеркальных субстратов получит широкое распространение, потому что производители устройств будут поддерживать свои усилия для повышения производительности и меньших форм-факторов, что приведет к быстрому расширению рынка.

Региональные идеи

Североамериканский рынок передовых IC-подложек сохранил значительную часть мирового дохода в течение 2024 года. Значительная группа ведущих полупроводниковых корпораций вместе с передовыми исследовательскими возможностями и растущими потребностями в 5G, AI и высокопроизводительных вычислениях стимулирует рост рынка региона. Современные упаковочные решения, включая флип-чип и интегрированные технологии подложки, набирают обороты, поскольку они соответствуют стандартам производительности и миниатюризации, установленным будущими электронными системами. Закон о науке и США. Программа CHIPS выступает в качестве государственной поддержки для увеличения финансирования передовых разработок субстратов, поощряя отечественное производство полупроводников. Различные элементы объединяются, чтобы создать Северную Америку в качестве ведущей силы на мировом рынке передовых подложек ИС.

Расширенная IC в Европе преобладает на рынке

Европа имела значительную долю доходов на рынке передовых подложек ИС из-за своей сильной промышленной базы, которая поддерживает отрасли, нуждающиеся в надежных высокопроизводительных полупроводниковых элементах, таких как автомобильная электроника, аэрокосмическая промышленность и промышленная автоматизация. Стремление региона к достижению технической независимости и снижению зависимости от зарубежных цепочек поставок полупроводников привело к увеличению инвестиций в современные технологии упаковки и субстрата. Закон о чипах ЕС, наряду с другими инициативами, позволил существенное финансирование для создания местных полупроводниковых производственных мощностей и разработки IC-подложек следующего поколения через программы исследований и разработок. Европейские научно-исследовательские институты совместно с университетами и промышленными партнерами создали совместные партнерства, которые продвигают встроенные субстратные решения и высокоплотные межсоединения, тем самым укрепляя позиции Европы на мировом рынке.

Азиатско-Тихоокеанский регион опережает тенденции рынка

Азиатско-Тихоокеанский рынок передовых субстратов ИС лидирует во всем мире с самой большой долей выручки 57,3% в 2024 году. Ведущая экосистема производства полупроводников в регионе, наряду с Тайванем, Южной Кореей, Китаем и Японией, подпитывает это лидерство на рынке. Ведущие литейные заводы вместе с поставщиками субстратов и упаковочными фирмами из этих стран направляют значительные ресурсы на разработку флип-чипов и встроенных и высокоплотных межсоединительных (HDI) субстратов. Расширяющийся рынок потребительской электроники в регионе вместе с развитием инфраструктуры 5G и ростом автомобильной электроники, а также приложениями для искусственного интеллекта создают устойчивый спрос на высокопроизводительные подложки ИС. Лидерство на мировом рынке Азиатско-Тихоокеанского региона в области передовых субстратов ИС получает дополнительную поддержку благодаря прогрессивной государственной политике и увеличению внутренних расходов на исследования и разработки.

Ключевые компании-субстраты IC:

Ниже приведены ведущие компании вПродвинутый рынок IC субстратовЭти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- АСЭ ТЕХНОЛОГИЯ ХОЛДИНГ

- Самсунг ЭЛЕКТРО-МЕХАНИКИ

- Корпорация KYOCERA

- Фудзицу

- Ибиден

- LG Innotek

- KINSUS INTERCONNECT TECHNOLOGY CORP

- NAN YA PLASTICS CORPORATION

- AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

- Унимикрон

- Другие

Последние события

- В марте 2025 года,Международная финансовая корпорация (IFC), организация Группы Всемирного банка, предоставила AT&S кредит в размере 250 миллионов долларов США, связанный с устойчивостью, чтобы помочь построить свой современный завод по производству подложек ИС в Кулиме, Малайзия. В результате кредита AT&S сократит ежегодные выбросы парниковых газов на 31% к 2028 финансовому году по сравнению с базовым уровнем в 2022 году. Увеличивая производство процессоров в дата-центре AMD, это финансирование увеличит возможности Юго-Восточной Азии по производству субстратов.

- В феврале 2025 года,В Пенанге, Малайзия, ASE Group открыла свой пятый завод по упаковке и тестированию чипов. Площадь этого нового завода была увеличена до 3,4 миллиона квадратных футов. Это укрепило способность ASE по всему миру поддерживать GenAI, EV и упаковку чипов для автономного вождения, представив автоматизацию на основе AIoT для оптимизации урожайности и зондирования окружающей среды.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по принятию решений сегментировали передовой рынок подложек ИС на основе нижеперечисленных сегментов:

глобальныйПродвинутый IC субстрат рынкаПокаТип

- Flip Chip Ball Grid Array (FCBGA)

- Flip Chip Chip Scale Package (FCCSP)

- Wire Bond субстраты

- Встроенные субстраты

- Другие

глобальныйПродвинутый IC субстрат рынкаПо технологии

- Подсоединения высокой плотности (HDI)

- Строительные субстраты

- Беспроводные субстраты

- Органические субстраты

- Керамические субстраты

глобальныйПродвинутый IC субстрат рынкаРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 240 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |