Global Advanced IC Substras Market

Global Advanced IC Substrates Market Size, Share, and COVID-19 Impact Analysis, By Type (Flip Chip Ball Grid Array (FCBGA) Substrates, Flip Chip Scale Package (FCCSP) Substrates, Wire Bond Substrates, Embedded Substrates, Others), By Technology (High-Density Interconnect (HDI) Substrates, Build-Up Substrates, Organic America Substrates

Sep 2025

DAR2307

240

Panoramica del rapporto

Indice

Sommario di mercato avanzato di IC

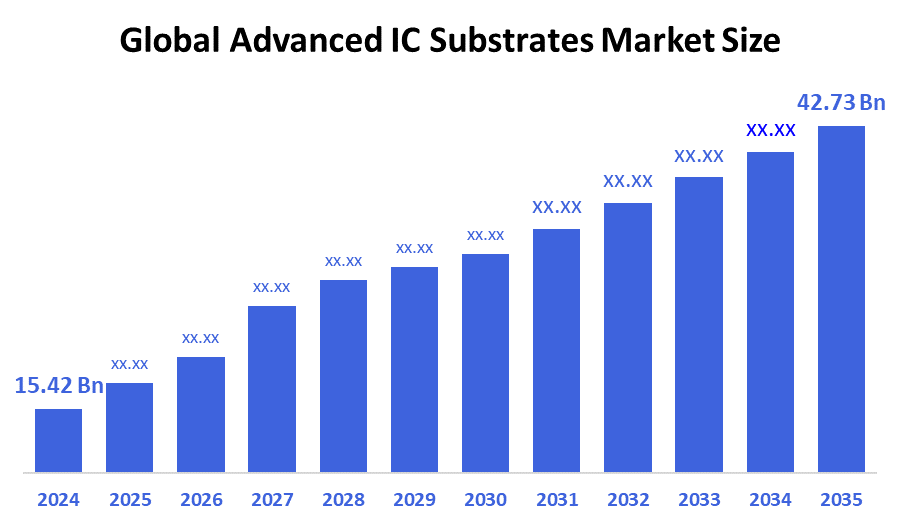

Il Global Advanced IC Substrates Market Size è stato stimato a 15,42 miliardi di dollari nel 2024, ed è progettato per raggiungere USD 42,73 miliardi entro il 2035, Crescendo in un CAGR del 9,71% dal 2025 al 2035. Il mercato per i substrati IC avanzati si sta espandendo rapidamente a causa della crescente necessità di piccole, elettroniche ad alte prestazioni portate avanti dalla diffusione di 5G, AI, IoT e veicoli elettrici (EV).

Chiave Regionale e Segment-Wise

- Nel 2024, l'Asia Pacific deteneva la quota di fatturato maggiore di oltre il 57,3% e dominava il mercato a livello globale.

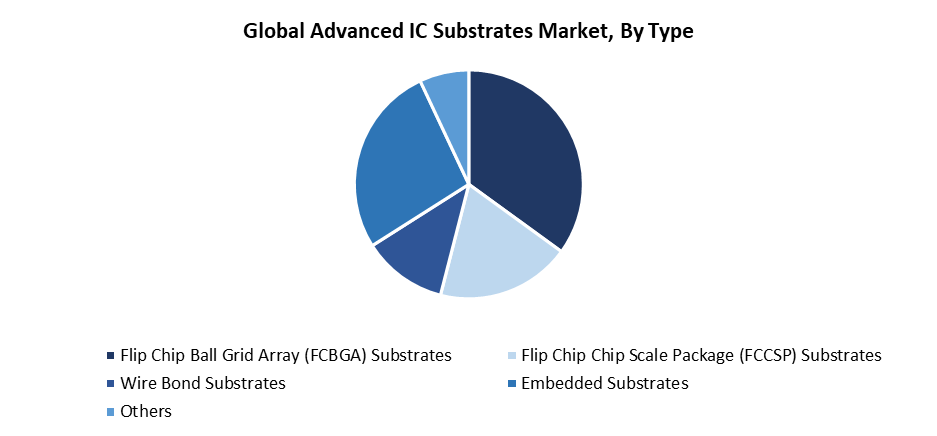

- Nel 2024, il segmento dei substrati Flip Chip Ball Grid Array (FCBGA) aveva la quota di mercato più alta per tipo, pari al 35,2%.

- Nel 2024, il segmento dei substrati di High-Density Interconnect (HDI) aveva la più grande quota di mercato della tecnologia.

Global Market Forecast e Revenue Outlook

- 2024 Market Size: USD 15.42 miliardi

- 2035 Dimensione del mercato progettata: USD 42.73 miliardi

- CAGR (2025-2035): 9.71%

- Asia Pacifico: più grande mercato nel 2024

I substrati IC avanzati servono come connettori vitali per dispositivi elettronici attraverso materiali di interconnessione superiori disponibili nel mercato avanzato dei substrati IC. I substrati servono come componenti essenziali nell'assemblaggio del chip distribuendo potenza e gestione del calore, oltre a consentire ai segnali elettrici di viaggiare attraverso di loro. Le soluzioni avanzate di confezionamento consentono una rapida crescita del mercato attraverso la crescente domanda da AI, 5G, HPC e elettronica automobilistica. Il mercato richiede substrati con una maggiore gestione termica e una migliore precisione di linea/spazio, perché i progetti di chip presentano ora una maggiore complessità insieme all'integrazione eterogenea. Le moderne architetture di chip IC che utilizzano i disegni di chiplet e le pratiche di imballaggio multi-die hanno creato crescenti opportunità di mercato per sofisticati substrati IC.

Le dinamiche avanzate del mercato substrato IC si spostano rapidamente mentre la tecnologia continua a svilupparsi. L'industria sviluppa nuove tecnologie substrate attraverso substrati a base di vetro e substrati di accumulo, e PCB a substrato (SLP) che consentono dimensioni più piccole del dispositivo con una maggiore qualità del segnale e una maggiore densità I/O. Le applicazioni che richiedono la tecnologia dei semiconduttori di nuova generazione hanno bisogno di questi miglioramenti. Inoltre, i governi internazionali sostengono la produzione e la ricerca e lo sviluppo di substrati locali attraverso iniziative come l'European Chips Joint Undertaking e la US CHIPS Act, nonché notevoli investimenti asiatici. Queste iniziative lavorano per aumentare le reti semiconduttori nazionali e ridurre la dipendenza della supply chain in modo da poter accelerare la crescita del mercato.

Tipo

Il segmento dei substrati Flip Chip Ball Grid Array (FCBGA) ha portato il mercato avanzato dei substrati IC con la maggiore quota di ricavi del 35,2% nel 2024. I substrati FCBGA portano il mercato perché le loro prestazioni elettriche e capacità di gestione termica, insieme ad alta densità I/O, li rendono essenziali per applicazioni di calcolo e data center ad alte prestazioni e sistemi di intelligenza artificiale. I processori avanzati insieme a GPU e dispositivi di rete raggiungono connessioni affidabili e l'efficienza di consegna della potenza attraverso l'implementazione della tecnologia FCBGA. I progetti avanzati di semiconduttori trovano la loro soluzione ideale in questa tecnologia, perché supporta sia le grandi dimensioni die che i moduli di chip multipli. Il segmento mantiene la sua posizione di mercato dominante a causa dei principali produttori di semiconduttori che persistono nell'utilizzo dei substrati FCBGA per soddisfare le loro esigenze di performance e i requisiti di miniaturizzazione del sistema elettronico.

Il segmento dei substrati incorporati all'interno del mercato avanzato dei substrati IC è previsto per crescere al CAGR più veloce attraverso il periodo previsto. La rapida espansione avviene perché i moderni dispositivi elettronici hanno bisogno di dimensioni più piccole e migliori prestazioni in applicazioni che includono smartphone, wearables, elettronica automobilistica e dispositivi IoT. I substrati incorporati consentono l'integrazione di componenti passivi e attivi, portando a pacchetti più piccoli e migliorate qualità del segnale e prestazioni di gestione termica. Questi substrati si adattano perfettamente ai moderni modelli di chiplet e alle configurazioni di system-in-package (SiP) perché consentono sia l'integrazione eterogenea che le capacità di interconnessione ad alta densità. Il mercato della tecnologia substrato incorporato sperimenterà una crescita esplosiva perché i prodotti sofisticati di consumo e industriali hanno bisogno di una maggiore funzionalità a fianco di dimensioni ridotte.

Indagini tecnologiche

Il segmento dei substrati HDI (High-Density Interconnect) ha condotto il mercato avanzato dei substrati IC durante il 2024. La supremazia di questo segmento deriva principalmente dalla crescente necessità di elettronica compatta ad alte prestazioni, che servono il mercato dell'elettronica di consumo così come le telecomunicazioni e le industrie automobilistiche. Le capacità dei substrati HDI consentono loro di fornire spaziature di linea più piccole e una maggiore densità di cablaggio, insieme a proprietà elettriche potenziate, rendendole ideali per soluzioni di imballaggio avanzate che richiedono un utilizzo efficiente dello spazio e un funzionamento ad alta velocità. Il mercato ha sperimentato una sostanziale espansione perché questi substrati sono ampiamente utilizzati in smartphone e tablet, insieme a dispositivi di calcolo ad alta velocità. I substrati HDI svolgono un ruolo fondamentale nel supportare piccoli pacchetti semiconduttori con elevata funzionalità e mantenere interconnessioni multistrato come avanza la complessità dei dispositivi.

Il segmento dei substrati senza nucleo del mercato avanzato dei substrati IC è previsto per sperimentare il tasso di crescita più veloce durante il periodo previsto. La domanda di pacchetti semiconduttori leggeri ad alta potenza mirati a dispositivi mobili e indossabili, insieme a sistemi di calcolo di fascia alta, spinge questa espansione del mercato. I substrati Coreless eliminano il loro tradizionale strato di nucleo per ottenere una migliore densità di interconnessione, riducendo i percorsi di segnale, che migliorano le prestazioni elettriche e forniscono la libertà di progettazione a fianco della pagina di guerra ridotta. Le caratteristiche dei substrati senza nucleo li rendono perfetti per applicazioni che necessitano sia di profili molto sottili che di trasmissione rapida del segnale. Gli analisti di mercato prevedono che la tecnologia di substrato senza nucleo otterrà un'adozione diffusa perché i produttori di dispositivi manterranno il loro azionamento per migliorare le prestazioni e i fattori di forma più piccoli, portando ad una rapida espansione del mercato.

Indagini regionali

Il mercato nordamericano per i substrati IC avanzati ha mantenuto una parte sostanziale del fatturato mondiale durante il 2024. Il consistente gruppo di aziende leader dei semiconduttori, unitamente alle capacità di ricerca avanzate e alle crescenti esigenze di calcolo 5G, AI e ad alte prestazioni, spinge la crescita del mercato della regione. Le moderne soluzioni di imballaggio, tra cui flip chip e tecnologie integrate di substrato, stanno guadagnando trazione perché soddisfano gli standard di performance e miniaturizzazione stabiliti dai futuri sistemi elettronici. La Legge sulla Scienza e gli Stati Uniti. Il programma CHIPS funge da supporto governativo per migliorare i finanziamenti per lo sviluppo avanzato dei substrati, incoraggiando la produzione di semiconduttori nazionali. I vari elementi si combinano per stabilire l'America del Nord come la forza leader nel mercato dei substrati avanzati in tutto il mondo.

Europe Advanced IC substra le tendenze del mercato

L'Europa ha detenuto una significativa quota di ricavi del mercato avanzato dei substrati IC a causa della sua forte fondazione industriale, che supporta le industrie che necessitano di elementi semiconduttori affidabili ad alte prestazioni come l'elettronica automobilistica, l'aerospaziale e l'automazione industriale. La dedizione della regione al raggiungimento dell'indipendenza tecnica e alla riduzione della dipendenza dalla catena di approvvigionamento dei semiconduttori stranieri ha portato ad un aumento degli investimenti nelle tecnologie di imballaggio e substrato all'avanguardia. L'UE Chips Act, insieme ad altre iniziative, ha permesso un sostanziale finanziamento per la creazione di impianti di produzione di semiconduttori locali e lo sviluppo di substrati IC di nuova generazione attraverso programmi di ricerca e sviluppo. Gli istituti di ricerca europei insieme a università e partner industriali hanno stabilito partnership collaborative che avanzano soluzioni substrate integrate e interconnessioni ad alta densità, rafforzando così la posizione dell'Europa nel mercato mondiale.

Asia Pacific Advanced IC substra le tendenze del mercato

Il mercato avanzato di substrati IC Asia Pacific ha condotto a livello globale con la più grande quota di ricavi del 57,3% nel 2024. Il principale ecosistema di produzione dei semiconduttori della regione, insieme a Taiwan, Corea del Sud, Cina e Giappone, alimenta questa leadership di mercato. Le principali fonderie insieme a fornitori substrati e aziende di imballaggi di questi paesi dedicano risorse sostanziali allo sviluppo di chip flip e substrati interconnessi ad alta densità (HDI). L'espansione del mercato dell'elettronica di consumo della regione, insieme allo sviluppo dell'infrastruttura 5G e alla crescita dell'elettronica automobilistica, e le applicazioni AI, crea una forte domanda di substrati IC ad alte prestazioni. La leadership del mercato globale dell'Asia Pacific nei substrati avanzati IC riceve un ulteriore supporto attraverso politiche governative progressiste e maggiori spese di ricerca e sviluppo nazionali.

Le principali aziende di substrati IC avanzate:

Di seguito sono le aziende leader nellemercato avanzato dei substrati IC. Queste aziende tengono collettivamente la più grande quota di mercato e dettano le tendenze del settore.

- ASE TECNOLOGIA

- SAMSUNG ELECTRO-MECHANICS

- KYOCERA Corporation

- Fujitsu

- IBIDEN

- LG Innotek

- KINSUS INTERCONNECT TECNOLOGIA CORP

- NAN YA PLASTICS CORPORAZIONE

- AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

- Unimicron

- Altri

Recenti sviluppi

- Nel marzo 2025,L'International Finance Corporation (IFC), un'organizzazione del World Bank Group, ha concesso ad AT&S un prestito di 250 milioni di dollari per la sostenibilità, per contribuire a costruire il suo impianto substrato IC all'avanguardia a Kulim, Malesia. A seguito del prestito, AT&S avrà ridotto le emissioni annuali di gas serra del 31% entro l'anno fiscale 2028 rispetto alla sua linea di base nel 2022. Aumentando la produzione di CPU data-center di AMD, questo finanziamento aumenterà la capacità dell'Asia sudorientale di produrre substrati.

- Nel febbraio 2025,a Penang, Malesia, ASE Group ha aperto il suo quinto impianto di confezionamento e collaudo chip. L'area di questa nuova fabbrica è stata aumentata a 3,4 milioni di piedi quadrati. Ha rafforzato la capacità a livello mondiale di ASE di supportare l'imballaggio di chip di guida GenAI, EV e autonoma introducendo l'automazione basata su AIoT per l'ottimizzazione dei rendimenti e il rilevamento ambientale.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035. Decision Advisors ha segmentato il mercato avanzato dei substrati IC in base ai seguenti segmenti:

GlobaleMercato avanzato dei substrati IC#Tipo

- Flip Chip Ball Grid Array (FCBGA) Substrati

- Flip Chip Scale Package (FCCSP) Substrati

- Substrati di Wire Bond

- Substrati incorporati

- Altri

GlobaleMercato avanzato dei substrati IC, per tecnologia

- Interconnessione ad alta densità (HDI) Substrati

- Substrati per la costruzione

- Substrati coreless

- Substrati organici

- Substrati in ceramica

GlobaleMercato avanzato dei substrati IC, per analisi regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 240 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 240 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Sep 2025 |

| Accesso | Scarica da questa pagina |