グローバル・アドバンスト・ICが市場を統括

世界の高度 IC はタイプによって市場規模、共有および COVID-19 の影響の分析、(フリップ チップの球の格子配列(FCBGA)の基質、フリップ チップのスケールのパッケージ(FCCSP)の基質、ワイヤー ボンドの基質酸塩、埋め込まれた基質、他)、技術によって(ハイ密度の相互連結(HDI)の基質、造り上げの基質、コアレス酸塩、有機性基質基質酸塩、陶磁器の基質酸塩、陶磁器の基質酸塩、北の地域および南北アメリカおよび南北アメリカの2025の予測によって、中東および南北アメリカに分けます

レポート概要

目次

高度なICは、市場サマリーを分割

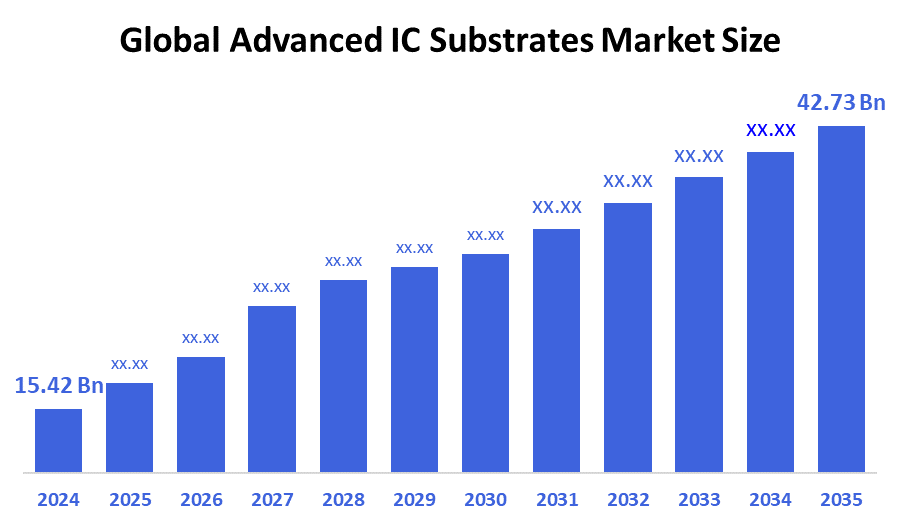

世界的な先端ICは、市場規模が2024年にUSD 15.42億で推定され、2035年までにUSD 42.73億に達すると、2025年から2035年にかけて9.71%のCAGRで成長しました。 5G、AI、IoT、電気自動車(EV)の普及により、小型で高性能な電子機器の需要が高まるため、先進的なIC基板の市場が急速に拡大しています。

主な地域・セグメント・ウィズ・インサイト

- 2024年、アジアパシフィックは57.3%以上の収益シェアを保有し、世界規模で市場を占める。

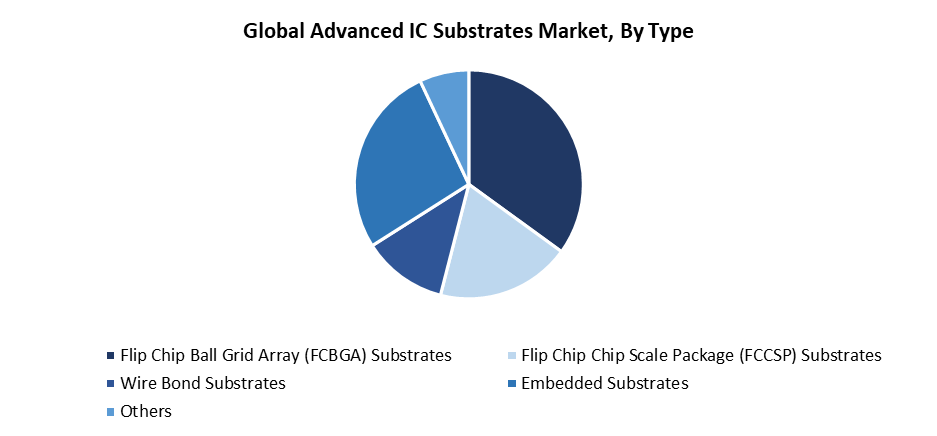

- 2024年、フリップチップボールグリッド配列(FCBGA)基質セグメントは、35.2%を占めるタイプで最高の市場シェアを持っていた。

- 2024年、高密度インターコネクト(HDI)基質セグメントは、技術で最大の市場シェアを持っていた。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 15.42億

- 2035年 市場規模:USD 42.73億

- CAGR (2025-2035): 9.71%

- アジアパシフィック:2024年の最大の市場

先端IC基板は、先進IC基板市場で入手可能な優れた相互接続材料を介して電子機器の重要なコネクタとして機能します。 基質は、電力を分配し、熱を管理することにより、チップアセンブリの重要なコンポーネントとして機能します。また、電気信号がそれらを通過できるようにします。 先進的なパッケージングソリューションは、AI、5G、HPC、自動車電子機器の需要が高まっています。 市場は、強化された熱管理と改善されたライン/スペースの精度で基材を要求します。チップの設計は現在、ヘテロ遺伝子の統合とより高い複雑性を備えています。 チップレットの設計とマルチダイパッキングプラクティスを用いた近代的なICチップアーキテクチャは、洗練されたIC基板の市場機会を成長させました。

先進的なIC基材市場は、技術が発展し続けています。 ガラス系基板やビルドアップ基板、基板(SLP)などの基板技術を開発し、より小型のデバイスサイズを向上し、I/O密度を増加させました。 次世代半導体技術が必要な用途は、これらの改良が必要です。 また、欧州チップスジョイント・アンダーテイクや米国チップス法、アジア投資などの取り組みにより、地域基盤製造・研究開発を支援しています。 これらの取り組みは、国内の半導体ネットワークを加速させ、サプライチェーンの信頼性を低下させ、市場成長をスピードアップできるようにします。

タイプ インサイト

フリップ・チップの球の格子配列(FCBGA)の基質は2024年に35.2%の最大の収益のシェアが付いている高度ICの基質の市場を導きました。 FCBGA 基質は、電気性能と熱管理能力、高い I/O 密度と共に、高性能コンピューティングやデータセンターのアプリケーションや人工知能システムに不可欠であるため、市場をリードします。 GPUとネットワーク機器を組み合わせた高度なプロセッサにより、FCBGA技術の実装により、信頼性の高い接続と電源供給効率を実現します。 高度な半導体設計は、大型ダイサイズと複数のチップモジュールの両方をサポートするため、この技術の理想的なソリューションを見つけます。 セグメントは、FCBGA基質を使用して主張する主要な半導体メーカーが、性能ニーズと電子システムの小型化要件を満たすため、その優位性を維持しています。

先進IC基材市場における埋め込まれた基質セグメントは、予測期間にわたって最速のCAGRで成長することを期待しています。 現代の電子機器は、スマートフォン、ウェアラブル、自動車電子機器、IoTデバイスを含むアプリケーションで小型で優れた性能を必要とするため、高速な拡張が発生します。 組込み基板は、パッシブとアクティブなコンポーネントの統合を可能にし、パッケージを小さくし、信号品質と熱管理性能を向上させます。 これらの基質は、現代のチップレット設計だけでなく、システムインパッケージ(SiP)構成に完全に適合します。これにより、ヘテロ遺伝子の統合と高密度の相互接続機能の両方を有効にできます。 埋め込まれた基質の技術のための市場は洗練された消費者および産業プロダクトが減らされたサイズの高められた機能性を必要としているので爆発的な成長を経験します。

技術情報

高密度インターコネクト(HDI)基質セグメントは、2024年の間に先進的なIC基質市場を主導しました。 このセグメントの普及は、主にコンシューマーエレクトロニクス市場だけでなく、通信や自動車産業にサービスを提供する、コンパクトな高性能電子機器の上昇の必要性から来ています。 HDIの基質の特徴はそれらがより小さいライン間隔およびより高い配線密度を、高められた電気特性と共に渡すことを可能にします、従ってそれらに有効なスペース利用および高速操作を要求する高度のパッケージの解決のための理想をします。 これらの基質がスマートフォンやタブレットで広く利用されているため、市場は大幅に拡大しました。 HDI基板は、小型半導体パッケージをサポートし、高機能化と多層相互接続をデバイスの複雑化が進んでいく上で重要な役割を果たしています。

先進IC基材市場はコアレス基質セグメントを想定し、プロジェクト期間中に最速の成長率を体感できます。 ハイエンドのコンピューティングシステムとともに、ウェアラブルやモバイルデバイスをターゲットとする軽量薄手の高出力半導体パッケージの需要は、この市場拡大を推進します。 コアレス基質は、従来のコア層を排除し、信号経路を削減し、電気性能を向上し、歪みを抑えながら、より優れた相互接続密度を実現します。 コアレス基質の特徴は、非常に薄いプロファイルと迅速な信号伝送を必要とするアプリケーションに最適です。 市場アナリストは、コアレス基質技術は、デバイスメーカーが性能の向上とより小さい形態の要因のためのドライブを維持し、急速な市場拡大につながるため、幅広い採用を得ることを予測します。

地域的洞察

先進IC基材の北米市場は、2024年の間に世界的な収益の大部分を維持しました。 先進的な研究能力と5G、AI、高性能コンピューティングニーズの高まりとともに、領域の市場成長を推進する、主要な半導体企業の実質的なグループ。 フリップチップや集積基板技術を含む近代的なパッケージングソリューションは、将来の電子システムによって設定された性能と小型化基準を満たしているため、牽引を獲得しています。 科学法と米国 CHIPSプログラムでは、国内半導体製造を奨励しながら、先進的な基質開発のための資金調達を強化する政府支援として活動しています。 世界的な先端IC基質市場でのリーディングパワーとして、北米の地位を確立するために、さまざまな要素が組み合わされます。

欧州先進ICが市場動向を抑制

ヨーロッパは、自動車エレクトロニクス、航空宇宙、産業オートメーションなどの高性能半導体要素を必要とする産業を支える強力な産業基盤のために、先進的なIC基質の市場の主要な収益シェアを開催しました。 先進的なパッケージング技術と基質技術への投資を増加させ、海外半導体サプライチェーンの依存性を低減する領域の献身は、先進的なパッケージングおよび基質技術への投資を増加させました。 EUチップ法は、他のイニシアチブと共に、ローカル半導体製造施設の確立と研究開発プログラムによる次世代IC基質の開発に大きな資金を調達しました。 大学と産業パートナーとヨーロッパの研究機関は、埋め込まれた基質ソリューションと高密度の相互接続を推進する共同パートナーシップを確立し、世界市場での欧州の地位を強化しています。

アジア・パシフィック・アドバンスト・ICが市場動向を追及

アジアパシフィックの先進IC基板市場は、2024年に最大57.3%の収益シェアで世界中をリードしました。 台湾、韓国、中国、日本、台湾、台湾、韓国、中国、日本、日本、日本、台湾、韓国、中国、日本、韓国、中国、日本、日本、韓国、中国、日本、日本、韓国、中国、日本、日本、韓国、中国、日本、日本、韓国、中国、日本、韓国、中国、日本、韓国、中国、日本、韓国、中国、日本、日本、韓国、中国、日本、韓国、中国、日本、日本、韓国、韓国、中国、日本、韓国、日本、日本、日本、日本、日本、日本、日本、日本、韓国、韓国、韓国、韓国、中国、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、日本、 これらの国から基材サプライヤーと包装会社をリードすることで、フリップチップと埋め込まれた高密度インターコネクト(HDI)基板の開発に大きなリソースを捧げます。 5Gインフラ開発と自動車用電子機器の普及、AI用途の拡大に伴い、高性能IC基板の堅牢な需要が生まれます。 先進IC基板におけるアジアパシフィックのグローバル市場リーダーは、先進的な政府政策によるさらなる支援を受け、国内研究開発費を増加させました。

主要な高度 IC は会社を分けます:

以下は、大手企業です。先端IC基板市場。これらの会社は集約的に最大の市場シェアを握り、企業の傾向を指示します。

- ASEテクノロジー ホールディング

- サムスン電子メカニクス

- 協セラ株式会社

- 富士通

- アイビデン

- LGインノートク

- KINSUSインターコネクトテクノロジー株式会社

- NANYA PLASTICS株式会社

- AT&S オーストリア テクノロジエ&システムテクニク アクティエンセルチャフト

- ユニミクロン

- その他

最近の開発

- 2025年3月25日世界銀行グループ組織である国際金融公社(IFC)は、マレーシア・クリムに最先端のIC基質プラントを建設するために、AT&Sが250万ドルのサステイナビリティ・リンク融資を付与しました。 ローンの結果として、AT&Sは2022年ベースラインと比較して、年間31%の温室効果ガス排出量を31%削減しました。 AMDのデータセンターCPU生産量を増加させることで、東南アジアの基質を製造する能力が向上します。

- 2月2025日マレーシア・ペナンに、ASEグループが第5回チップ包装・試験プラントをオープン この新工場の面積は3.4万平方フィートに増加しました。 ASEは、歩留まりの最適化と環境センシングのためのAIoT主導の自動化を導入することにより、GenAI、EV、自動運転チップパッケージをサポートする世界的な能力を強化しました。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 意思決定アドバイザーは、先進IC基板市場をセグメント化 下記のセグメントに基づきます。

グローバル先端IC基板市場, によってタイプ:

- フリップ チップの球の格子配列(FCBGA)の基質

- フリップ チップの破片のスケールのパッケージ(FCCSP)の基質

- ワイヤーボンド基板

- 埋め込まれた基質

- その他

グローバル先端IC基板市場、技術によって

- 高密度インターコネクト(HDI)基板

- ビルドアップ サブストラテス

- コアレス基板

- 有機性基質

- 陶磁器の基質

グローバル先端IC基板市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 240 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |