Global Advanced IC Substrats Market

Global Advanced IC Substrats Market Size, Share, and COVID-19 Impact Analysis, Par Type (Flip Chip Ball Grid Array (FCBGA) Substrats, Flip Chip Chip Scale Package (FCCSP) Substrats, Fil Bond Substrats, Embedded Substrats, Autres), Par Technologie (HDI) Substrats, Substrats de construction, Substrats sans cœur, Substrats organiques, Substrats céramiques), et Par Région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), Analyse et Prévisions 2025 - 2035

Sep 2025

DAR2307

240

Aperçu du rapport

Table des matières

Résumé du marché des substrats d'IC avancés

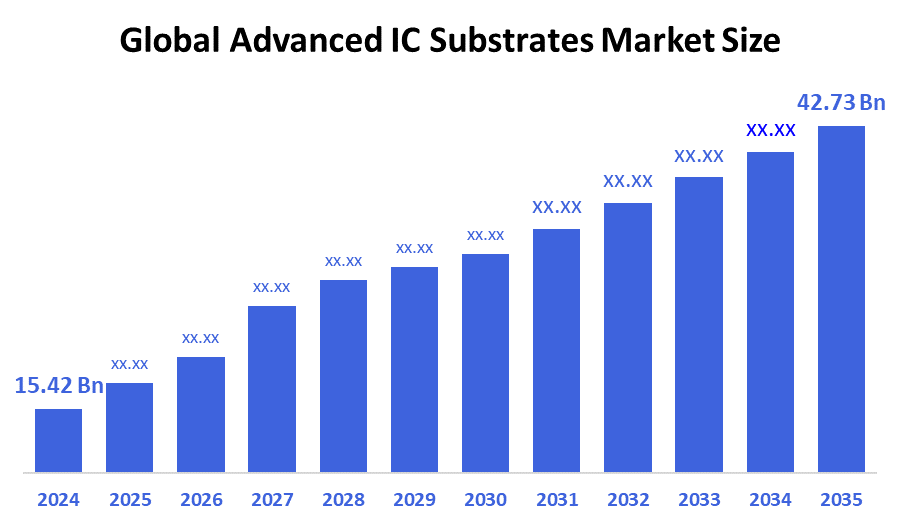

La taille du marché mondial des substrats d'IC avancés a été estimée à 15,42 milliards de dollars en 2024 et devrait atteindre 42,73 milliards de dollars d'ici 2035, soit un TCAC de 9,71% entre 2025 et 2035. Le marché des substrats d'IC avancés se développe rapidement en raison du besoin croissant d'électroniques de petite taille et performantes entraîné par la propagation de véhicules électriques (EV), 5G, AI, IoT et.

Principales perspectives régionales et sectorielles

- En 2024, l'Asie-Pacifique détenait la plus grande part des revenus de plus de 57,3 % et prédominait sur le marché mondial.

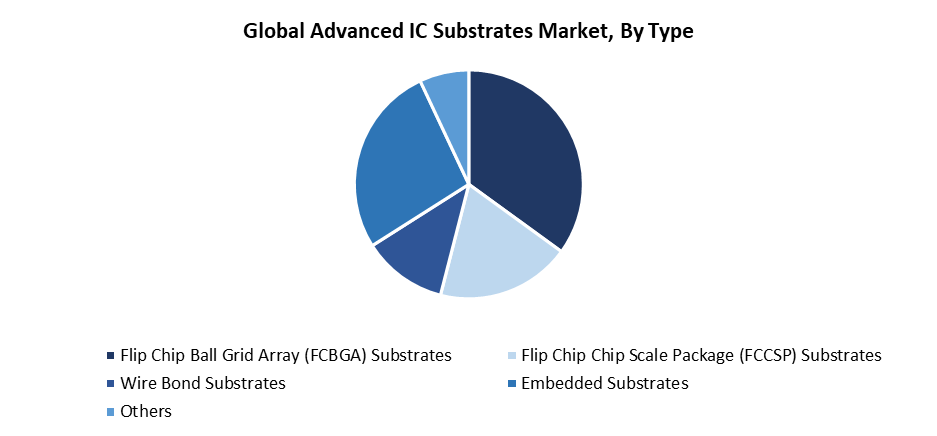

- En 2024, le segment des substrats Flip Chip Ball Grid Array (FCBGA) avait la part de marché la plus élevée par type, représentant 35,2%.

- En 2024, le segment des substrats d'interconnexion à haute densité (HDI) avait la plus grande part de marché par technologie.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: USD 15,42 Million

- 2035 Taille du marché prévue : 42,73 milliards de dollars

- CAGR (2025-2035): 9.71%

- Asie-Pacifique : le plus grand marché en 2024

Les substrats IC avancés servent de connecteurs vitaux pour les appareils électroniques grâce à des matériaux d'interconnexion supérieurs disponibles sur le marché des substrats IC avancés. Les substrats servent de composants essentiels dans l'assemblage des puces en distribuant de l'énergie et en gérant la chaleur, ainsi qu'en permettant aux signaux électriques de circuler à travers eux. Les solutions d'emballage avancées favorisent une croissance rapide du marché grâce à la demande croissante de l'IA, 5G, HPC et de l'électronique automobile. Le marché exige des substrats dotés d'une gestion thermique améliorée et d'une précision accrue de la ligne/de l'espace, car les conceptions de puces présentent désormais une complexité plus grande parallèlement à une intégration hétérogène. Les architectures modernes de puces IC utilisant des conceptions de puces et des pratiques d'emballage multi-die ont créé des opportunités de marché croissantes pour les substrats IC sophistiqués.

La dynamique du marché des substrats d'IC évolue rapidement à mesure que la technologie continue de se développer. L'industrie met au point de nouvelles technologies de substrats par l'entremise de substrats à base de verre et de substrats d'accumulation, ainsi que de PCB semblables à des substrats (SLP) qui permettent aux petits appareils d'améliorer la qualité du signal et d'accroître la densité des E/S. Les applications qui nécessitent la technologie des semi-conducteurs de nouvelle génération ont besoin de ces améliorations. En outre, les gouvernements internationaux soutiennent la fabrication et la recherche et le développement de substrats locaux par le biais d'initiatives telles que l'entreprise commune European Chips et la loi américaine CHIPS, ainsi que d'importants investissements asiatiques. Ces initiatives visent à stimuler les réseaux nationaux de semi-conducteurs et à réduire la dépendance de la chaîne d'approvisionnement afin qu'ils puissent accélérer la croissance du marché.

Type Insights

Le segment des substrats Flip Chip Ball Grid Array (FCBGA) a dominé le marché avancé des substrats IC avec la plus grande part de revenus de 35,2% en 2024. Les substrats FCBGA dominent le marché parce que leurs performances électriques et leurs capacités de gestion thermique, ainsi que leur forte densité d'E/S, les rendent essentiels pour des applications informatiques et data centers de haute performance ainsi que des systèmes d'intelligence artificielle. Les processeurs avancés ainsi que les processeurs GPU et les dispositifs de mise en réseau permettent d'obtenir des connexions fiables et une efficacité de distribution d'électricité grâce à la technologie FCBGA. Les designs avancés de semi-conducteurs trouvent leur solution idéale dans cette technologie parce qu'elle prend en charge à la fois les grandes tailles et les modules à puces multiples. Le segment conserve sa position dominante sur le marché en raison des principaux fabricants de semi-conducteurs qui persistent à utiliser les substrats FCBGA pour répondre à leurs besoins en performance et en miniaturisation des systèmes électroniques.

On s'attend à ce que le segment des substrats embarqués dans le marché des substrats d'IC avancés augmente le plus rapidement possible au cours de la période de prévision. L'expansion rapide se produit parce que les appareils électroniques modernes ont besoin de plus petites tailles et de meilleures performances dans les applications qui comprennent les smartphones, les portables, l'électronique automobile, et les appareils IoT. Les substrats embarqués permettent l'intégration de composants passifs et actifs, conduisant à des paquets plus petits et une meilleure qualité du signal et des performances de gestion thermique. Ces substrats s'adaptent parfaitement aux conceptions modernes des copeaux ainsi qu'aux configurations système-en-emballage (SiP) car ils permettent à la fois une intégration hétérogène et des capacités d'interconnexion à haute densité. Le marché de la technologie des substrats embarqués connaîtra une croissance explosive, car les produits de consommation et les produits industriels sophistiqués ont besoin d'une fonctionnalité accrue parallèlement à des dimensions réduites.

Perspectives technologiques

Le segment des substrats d'interconnexion haute densité (HDI) a mené le marché des substrats d'IC avancés en 2024. La suprématie de ce segment provient principalement du besoin croissant d'électronique compacte à haute performance, qui sert le marché de l'électronique grand public ainsi que les industries des télécommunications et de l'automobile. Les capacités des substrats HDI leur permettent d'obtenir un espacement plus petit et une densité de câblage plus élevée, ainsi que des propriétés électriques améliorées, ce qui les rend idéales pour les solutions d'emballage avancées qui exigent une utilisation efficace de l'espace et un fonctionnement à grande vitesse. Le marché a connu une expansion importante parce que ces substrats sont largement utilisés dans les smartphones et les tablettes, ainsi que les appareils de calcul à grande vitesse. Les substrats de l'IDH jouent un rôle essentiel dans le soutien des petits ensembles semi-conducteurs à haute fonctionnalité et le maintien des interconnexions multicouches au fur et à mesure que la complexité des appareils progresse.

On s'attend à ce que le segment des substrats sans cœur du marché des substrats de CI avancés connaisse le taux de croissance le plus rapide tout au long de la période prévue. La demande de semi-conducteurs légers de haute puissance ciblant les appareils portables et mobiles, ainsi que les systèmes informatiques haut de gamme, stimule cette expansion du marché. Les substrats sans cœur éliminent leur couche principale traditionnelle pour obtenir une meilleure densité d'interconnexion tout en réduisant les voies de signalisation, ce qui améliore à la fois les performances électriques et offre une liberté de conception à côté de la warpage réduite. Les caractéristiques des substrats sans cœur les rendent parfaits pour les applications qui ont besoin à la fois de profils très minces et de transmission rapide du signal. Les analystes du marché prédisent que la technologie des substrats sans cœur sera largement adoptée parce que les fabricants d'appareils maintiendront leur volonté d'améliorer les performances et de réduire les facteurs de forme, ce qui entraînera une expansion rapide du marché.

Perspectives régionales

Le marché nord-américain des substrats d'IC avancés a maintenu une part importante des revenus mondiaux en 2024. Le groupe important de grandes sociétés de semi-conducteurs, ainsi que les capacités de recherche avancées et l'augmentation des besoins en 5G, en AI et en informatique à haute performance, stimulent la croissance du marché de la région. Les solutions modernes d'emballage, y compris les puces flip et les technologies intégrées de substrat, gagnent en traction parce qu'elles répondent aux normes de performance et de miniaturisation fixées par les futurs systèmes électroniques. La Science Act et les États-Unis Le programme CHIPS sert de soutien du gouvernement pour améliorer le financement du développement de substrats avancés tout en encourageant la fabrication de semi-conducteurs au pays. Les divers éléments se combinent pour établir l'Amérique du Nord comme la force de premier plan sur le marché mondial avancé des substrats IC.

Europe Substrats avancés d'IC Tendances du marché

L'Europe détenait une part importante des revenus du marché des substrats IC évolués en raison de sa solide fondation industrielle, qui soutient des industries qui ont besoin d'éléments semi-conducteurs haute performance fiables comme l'électronique automobile, l'aérospatiale et l'automatisation industrielle. L'engagement de la région en faveur de l'indépendance technique et de la réduction de la dépendance à l'égard de la chaîne d'approvisionnement des semi-conducteurs étrangers a permis d'accroître les investissements dans les technologies d'emballage et de substrat de pointe. La loi sur les puces de l'UE, ainsi que d'autres initiatives, ont permis de financer de manière substantielle la création d'installations locales de fabrication de semi-conducteurs et la mise au point de substrats d'IC de nouvelle génération grâce à des programmes de recherche et de développement. Les instituts de recherche européens ainsi que les universités et les partenaires industriels ont établi des partenariats de collaboration qui font progresser les solutions de substrats embarqués et les connexions à haute densité, renforçant ainsi la position de l'Europe sur le marché mondial.

Asie-Pacifique Substrats avancés du CI Tendances du marché

Le marché des substrats d'IC en Asie et dans le Pacifique a connu la plus forte part des revenus en 2024. Le premier écosystème de fabrication de semi-conducteurs de la région, avec Taïwan, la Corée du Sud, la Chine et le Japon, alimente ce marché. Les principales fonderies, de concert avec les fournisseurs de substrats et les entreprises d'emballage de ces pays, consacrent d'importantes ressources à la mise au point de flip chip et de substrats d'interconnexion intégrés et à haute densité. L'expansion du marché de l'électronique grand public de la région, le développement de l'infrastructure 5G et la croissance de l'électronique automobile, ainsi que les applications d'IA, créent une forte demande pour des substrats IC haute performance. La direction du marché mondial de l'Asie-Pacifique dans les substrats avancés d'IC bénéficie d'un soutien supplémentaire grâce à des politiques gouvernementales progressistes et à l'augmentation des dépenses nationales de recherche-développement.

Principales entreprises avancées de substrats IC :

Voici les principales entreprises de lamarché des substrats IC avancés. Ces entreprises détiennent collectivement la plus grande part de marché et dictent les tendances de l'industrie.

- TECHNOLOGIE DE L'ASE

- SAMSUNG ELECTRO-MÉCANIQUE

- Société KYOCERA

- Fujitsu

- IBIDEN

- LG Innotek

- CORP DE TECHNOLOGIE INTERCONNECT DE KINSUS

- NAN YA SOCIÉTÉ DES PLASTIQUES

- AT&S Autriche Technologie & Systemtechnik Aktiengesellschaft

- Unimicron

- Autres

Faits nouveaux

- En mars 2025,l'International Finance Corporation (IFC), une organisation du Groupe de la Banque mondiale, a accordé à AT&S un prêt de 250 millions de dollars américains lié à la durabilité pour aider à construire son usine de substrats IC à la pointe de la technologie à Kulim, en Malaisie. Grâce au prêt, AT&S aura réduit ses émissions annuelles de gaz à effet de serre de 31 % d'ici l'exercice 2028 par rapport à son niveau de référence en 2022. En augmentant la production de CPU du centre de données d'AMD, ce financement augmentera la capacité de l'Asie du Sud-Est à fabriquer des substrats.

- En février 2025,à Penang, en Malaisie, ASE Group a ouvert sa cinquième installation d'emballage et d'essai de puces. La superficie de cette nouvelle usine a été portée à 3,4 millions de pieds carrés. Il a renforcé la capacité mondiale d'ASE à soutenir l'emballage GenAI, EV et de puces de conduite autonomes en introduisant l'automatisation pilotée par AIoT pour l'optimisation des rendements et la détection de l'environnement.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Les conseillers en décision ont segmenté le marché des substrats d'IC avancés sur la base des segments ci-après:

MondialMarché avancé des substrats ICParType

- Sous-strats de grille à puces (FCBGA)

- Sous-strats de l'emballage à l'échelle des puces (FCCSP)

- Substrats d'obligations filaires

- Substrats intégrés

- Autres

MondialMarché avancé des substrats IC, par technologie

- Substrats d'interconnexion haute densité (IDH)

- Substrats de construction

- Substrats sans cœur

- Substrats organiques

- Substrats céramiques

MondialMarché avancé des substrats IC, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 240 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 240 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Sep 2025 |

| Accès | Télécharger depuis cette page |