Global Monolithic Integration Market

Global Monolithic Integration Market Size, Share, and COVID-19 Impact Analysis, Impact of Tariff and Trade War Analysis, By Technology (Silicon Photonics, CMOS, and III-V Semiconductors), By End-Use (Telecomunicaciones, Data Centers, Consumer Electronics, and Automotive), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Análisis y 2035-20

Sep 2025

DAR2457

235

Resumen del informe

Índice

Monolithic Integration Market Summary, Size & Emerging Trends

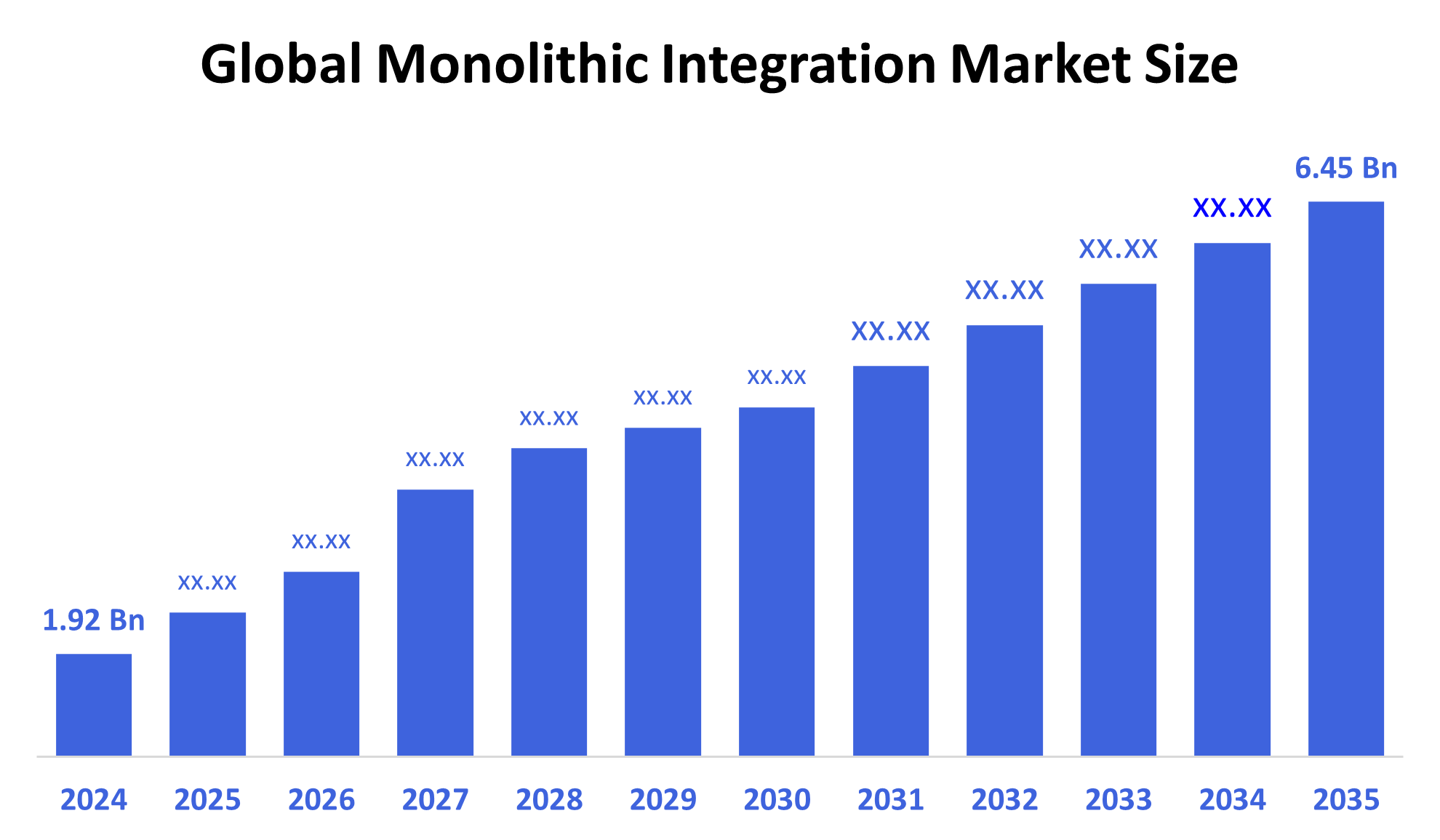

Según Spherical Insights, se espera que el tamaño del mercado mundial de integración monolítica crezca de USD 1,92 millones en 2024 a USD 6,45 millones en 2035, a una CAGR de 11,7% durante el periodo de predicción 2025-2035. El crecimiento se alimenta de la creciente demanda de componentes electrónicos compactos, eficientes en energía y de alta velocidad, especialmente en telecomunicaciones y centros de datos.

Key Market Insights

- Se espera que América del Norte domine el mercado de integración monolítica en 2024.

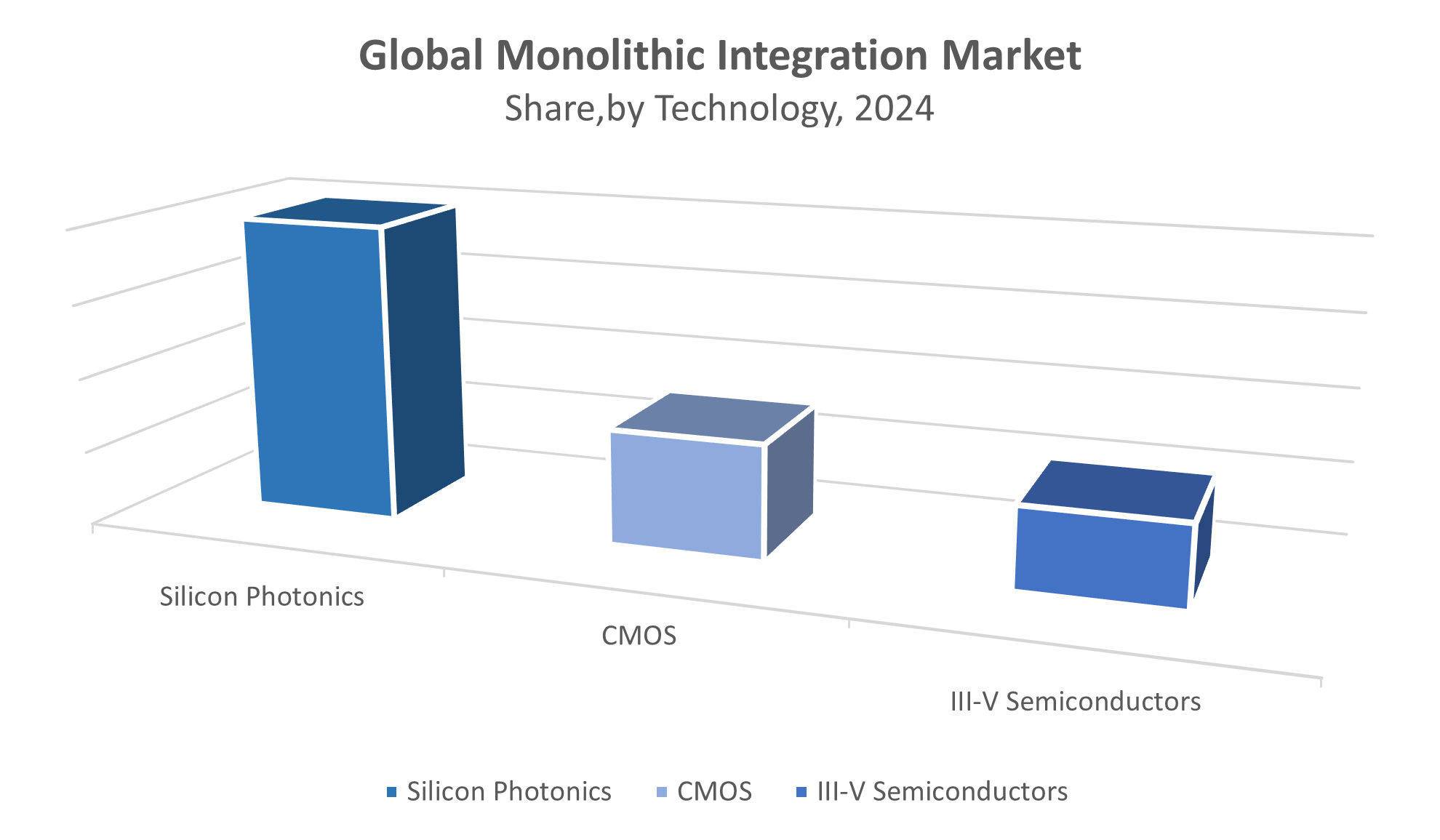

- En términos de tecnología, el segmento fotonico de silicio generó los mayores ingresos.

- En términos de uso final, el segmento de telecomunicaciones mantuvo la mayor cuota de mercado en 2024.

Global Market Forecast and Revenue Outlook

- 2024 Tamaño del mercado: USD 1.92 billón

- 2035 Tamaño del mercado proyectado: USD 6.45 millones

- CAGR (2025-2035): 11.7%

- América del Norte: Mercado más grande en 2024

- Asia Pacífico: mercado de crecimiento más rápido

Mercado de Integración Monolítica

El mercado de integración monolítica implica la incorporación de múltiples funciones electrónicas o fotonicas en un solo chip semiconductor, lo que lleva a mejorar el rendimiento, reducir el consumo de energía y minimizar el tamaño del dispositivo. Esta integración es vital para la transmisión de datos de alta velocidad y se utiliza ampliamente en aplicaciones como la comunicación de fibra óptica, centros de datos, electrónica de consumo y sistemas de automoción. A medida que las industrias demandan soluciones más compactas y eficientes en la energía, la adopción de la integración monolítica sigue creciendo. Tecnologías como fotonicas de silicio y semiconductores III-V están a la vanguardia de la innovación, ofreciendo mayor velocidad y funcionalidad. El cambio global hacia la infraestructura digital, impulsado por la puesta en marcha de 5G, cloud computing, AI e IoT, está acelerando la demanda de chips integrados avanzados. Esta tendencia sitúa la integración monolítica como elemento central de los sistemas electrónicos y de comunicación de próxima generación.

Tendencias del mercado de integración monolítica

- Incremento de Rácidos en fotones de silicio e integración híbrida.

- Aumento de la demanda de sistemas de comunicación óptica de alta velocidad en centros de datos.

- Uso creciente en vehículos eléctricos (VE) y tecnologías de conducción autónomas.

- Emergence of AI-integrated chips for edge computing and IoT applications.

Dinámica del Mercado de Integración Monolítica

Factores de conducción: Adopción rápida en 5G, AI y electrónica miniaturizada

El mercado de integración monolítica está impulsado por la creciente necesidad de componentes compactos y de alto rendimiento en tecnologías avanzadas. La rápida implantación de las redes de infraestructura 5G y fibra óptica aumenta la demanda de chips integrados que permiten una transmisión rápida de datos. En telecomunicaciones y electrónica de consumo, hay un fuerte empuje para la miniaturización sin comprometer el rendimiento. Además, las industrias de datos pesados como la informática en la nube y la inteligencia artificial están adoptando la integración monolítica para mejorar la eficiencia y la velocidad de procesamiento. Estas tendencias están respaldadas por avances tecnológicos en fotonicos de silicio y materiales semiconductores, haciendo de la integración una parte vital de los sistemas de comunicación y computación de próxima generación.

Factores de restricción: Alta complejidad y limitaciones de integración

A pesar de la fuerte demanda, el mercado de integración monolítica enfrenta varias restricciones. Manufacturing monolithically integrated chips is highly complex and requires advanced fabrication technologies, leading to high initial costs. La gestión térmica eficiente es difícil cuando múltiples componentes de alta velocidad se embalan en un solo chip, a menudo limitando el rendimiento. Otro reto es la compatibilidad limitada entre diferentes materiales semiconductores utilizados en la integración heterogénea. Estas cuestiones hacen que el desarrollo sea lento y costoso, en particular para las empresas más pequeñas. Como resultado, la adopción es más lenta en industrias que carecen de infraestructura o experiencia para gestionar procesos de integración tan complejos, restringiendo el potencial de crecimiento de los TM s del mercado en algunas regiones.

Oportunidades: Crecimiento en centros de datos, computación de bordes y mercados emergentes

El mercado de integración monolítica presenta importantes oportunidades, especialmente en la expansión de centros de datos y la computación de bordes. La integración monolítica ayuda a reducir el consumo de energía y mejora la velocidad de procesamiento ”crítica para manejar volúmenes de datos masivos. Además, el uso de la tecnología CMOS permite una producción rentable de chips a gran escala. Los mercados emergentes en Asia, América Latina y África también están invirtiendo fuertemente en infraestructura digital, aumentando la demanda de soluciones integradas de semiconductores. A medida que estas regiones se digitalizan rápidamente, ofrecen nuevos mercados para la integración monolítica. La innovación en aplicaciones AI, IoT y 5G amplía aún más el uso de estos chips, creando más espacio para la adopción tecnológica y el crecimiento comercial a nivel mundial.

Problemas de material, cadena de suministro y estandarización

El mercado de la integración monolítica se enfrenta a retos clave que frenan la adopción más amplia. Un problema importante es la dificultad tecnológica de combinar materiales diversos como silicio, GaAs e InP en un solo chip, que puede impactar el rendimiento y la fiabilidad. La cadena de suministro de semiconductores también es vulnerable a las perturbaciones mundiales, lo que puede dar lugar a demoras y aumentos de costos. Además, hay TM€ una falta de estandarización en toda la industria para los procesos de integración, lo que hace difícil para las empresas escalar la producción eficientemente. Sin normas claras, la colaboración y la compatibilidad en todos los sectores resultan difíciles, lo que dificulta el desarrollo racionalizado de los sistemas integrados de próxima generación.

Global Monolithic Integration Market Ecosystem Analysis

El ecosistema mundial de integración monolítica consiste en proveedores de materiales semiconductores, fundiciones, diseñadores de chips, operadores de telecomunicaciones y OEM en sectores electrónicos y automotriz. Los actores clave de la industria se centran en avanzar fotonicos de silicio, circuitos integrados fotonicos y plataformas de integración heterogénea para mejorar el rendimiento. La colaboración entre empresas de fábulas, fundiciones e instituciones de investigación es esencial para aumentar la producción, mejorar los rendimientos y aumentar la eficiencia. Estas asociaciones impulsan la innovación y ayudan a superar los desafíos técnicos, asegurando que el ecosistema apoye la creciente demanda de soluciones integradas semiconductoras en todo el mundo.

Global Monolithic Integration Market, By Technology

Los fotonicos de silicona tienen la mayor parte de aproximadamente 45% en el mercado de integración monolítica. Su popularidad deriva de su capacidad de manejar tasas de datos muy altas, que es crucial para los sistemas de comunicación modernos. También es compatible con la fabricación CMOS, facilitando la producción a escala. El fotónico de silicona es ampliamente utilizado en redes de comunicación óptica y computación de alto rendimiento, donde la transmisión de datos rápida y eficiente es esencial. Esta tecnologíaâ € TM s ventajas lo convierten en una opción líder para muchas aplicaciones.

La tecnología CMOS representa una parte significativa de alrededor del 30% en el mercado. Está favorecida por su eficacia en función del costo y escalabilidad, permitiendo la integración de numerosos componentes electrónicos en un solo chip. CMOS es ampliamente utilizado en electrónica de consumo y dispositivos de telecomunicaciones debido a su capacidad para apoyar la producción a gran escala manteniendo un buen rendimiento. Esto hace que CMOS sea esencial para desarrollar productos asequibles y de alto volumen en diversas industrias que requieren soluciones integradas semiconductoras.

Global Monolithic Integration Market, By End-Use

El segmento de telecomunicaciones es el mayor del mercado de integración monolítica, con una participación del 40%. Este crecimiento está impulsado por la creciente demanda de transmisión de datos más rápida y fiable a través de redes de fibra óptica. A medida que los operadores de telecomunicaciones actualizan la infraestructura para apoyar a 5G y más allá, dependen en gran medida de las tecnologías de integración monolíticas para una comunicación eficiente y de alta velocidad. Este segmentoâ € TM s importancia se alimenta por el empuje global para la conectividad y ancho de banda en las redes de consumidores y empresas.

Los centros de datos representan aproximadamente el 30% de la cuota de mercado en la integración monolítica. La rápida expansión de las aplicaciones informáticas en la nube, análisis de datos grandes y AI está impulsando la demanda de soluciones de comunicación de baja calidad y alto rendimiento. La integración monolítica permite un procesamiento y transmisión eficientes de datos dentro de los centros de datos, ayudando a reducir el consumo de energía y aumentar la velocidad. A medida que el tráfico de datos crece exponencialmente, el significado de este segmento sigue aumentando, convirtiéndolo en un área crítica para los avances tecnológicos y la inversión.

América del Norte domina el mercado mundial de integración monolítica, contribuyendo alrededor del 40% de los ingresos totales

impulsada por la presencia de grandes empresas tecnológicas y una sólida infraestructura de investigación y desarrollo. Las importantes inversiones gubernamentales en redes de 5G y expansiones de centros de datos aceleran aún más el crecimiento del mercado. El ecosistema de Silicon Valley desempeña un papel crucial fomentando la innovación y la rápida comercialización de tecnologías avanzadas de integración monolítica. Estos factores combinan la posición de América del Norte como líder clave del mercado en este sector.

Estados Unidos lidera el mercado de integración monolítica norteamericano

apoyada por su ecosistema tecnológico avanzado y una inversión significativa en semiconductor R sensible. Principales centros tecnológicos como Silicon Valley impulsan la innovación en fotonicos integrados y fabricación semiconductor. El gobierno de EE.UU. se centra en ampliar la infraestructura 5G, centros de datos y aplicaciones de defensa aumenta aún más la demanda. Además, las colaboraciones entre empresas líderes, universidades e instituciones de investigación fomentan el rápido desarrollo y comercialización de soluciones de integración monolítica de vanguardia, solidificando la posición del país como líder mundial del mercado.

Se espera que Europa experimente un crecimiento moderado en el mercado de integración monolítica

apoyadas por fuertes iniciativas reguladoras que promueven la infraestructura digital, la fabricación inteligente y la sostenibilidad. Los países clave como Alemania, Francia y los Países Bajos están llevando a cabo esfuerzos para promover las tecnologías integradas de fotones y semiconductores de próxima generación. Las inversiones en investigación y desarrollo, junto con las colaboraciones entre la industria y el gobierno, están impulsando la innovación. Europeâ € TM s se centran en soluciones energéticamente eficientes y sostenibles más demanda de integración monolítica en los sectores de telecomunicaciones, automotriz e industrial.

Alemania es un jugador clave en el mercado de integración monolítica de Europa

impulsada por su fuerte base industrial y liderazgo en tecnologías avanzadas de fabricación. El país invierte fuertemente en investigación y desarrollo, especialmente en tecnologías semiconductoras y fotonicas integradas. Alemaniaâ € TM s impulsan la industria 4.0 y las fábricas inteligentes demandan soluciones de integración monolítica para mejorar la automatización y la conectividad. Las políticas y colaboraciones gubernamentales de apoyo entre el mundo académico y la industria aceleran la innovación, convirtiendo a Alemania en un centro crucial para el crecimiento del mercado en Europa.

WORLDWIDE TOP KEY PLAYERS INTEGRATION MARKET INCLUDE

- Intel Corporation

- Cisco Systems, Inc.

- Broadcom Inc.

- Infinera Corporation

- STMicroelectronics

- MACOM Technology Solutions

- NeoPhotonics Corporation

- Lumentum Holdings Inc.

- GlobalFoundries

- Torre Semiconductor

- Otros

Lanzamiento de productos en el mercado de integración monolítica

- En febrero de 2024, Intel lanzó un nuevo transceptor fotonico de silicio con integración monolítica. Esta innovación admite velocidades de transferencia de datos ultrarrápidas hasta 1,6 Tbps, diseñadas para centros de datos de próxima generación. El avance mejora las capacidades de computación de alta velocidad. También refuerza el liderazgo de Intelâ € TM s en tecnologías avanzadas semiconductoras.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2020 a 2035. Las visiones esféricas han segmentado la integración monolítica mercado basado en los segmentos siguientes:

Global Monolithic Integration Market, By Technology

- Fotonico de silicona

- CMOS

- III-V semiconductores

Global Monolithic Integration Market, By End-Use

- Telecomunicaciones

- Centros de datos

- Consumer Electronics

- Automoción

GlobalIntegración monolíticaMarket, By Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

Preguntas frecuentes

P: ¿Cuál es el tamaño del mercado del Mercado Mundial de la Integración Monolítica en 2024?

R: El tamaño del Mercado Mundial de la Integración Monolítica se estimó en USD 1.92 mil millones en 2024.

P: ¿Cuál es la CAGR prevista del Mercado Mundial de la Integración Monolítica de 2025 a 2035?

R: Se espera que el mercado crezca en una CAGR de alrededor del 11,7% durante el período 2025â € "2035.

P: ¿Cuál es el tamaño de mercado proyectado del Mercado Mundial de Integración Monolítica para 2035?

R: Se prevé que el mercado alcanzará 6.45 millones de dólares en 2035.

P: ¿Qué segmento tecnológico tiene la mayor cuota de mercado en la integración monolítica?

R: La fotonica de silicona tiene la mayor parte de aproximadamente 45% en el mercado de integración monolítica.

P: ¿Qué segmento de uso final domina el Mercado Mundial de la Integración Monolítica?

R: El segmento de telecomunicaciones mantuvo la mayor cuota de mercado, representando alrededor del 40% en 2024.

P: ¿Cuál región es el mercado más grande para la integración monolítica en 2024?

R: América del Norte es el mercado más grande en 2024, contribuyendo alrededor del 40% de los ingresos totales.

P: ¿Cuál región es el mercado de mayor crecimiento para la integración monolítica?

R: Asia Pacífico es la región de más rápido crecimiento debido a la rápida expansión de la infraestructura digital y a la creciente demanda de mercado.

P: ¿Quiénes son los principales jugadores que operan en el Mercado Mundial de la Integración Monolítica?

A: Los jugadores clave incluyen Intel Corporation, Cisco Systems, Broadcom Inc., Infinera Corporation, STMicroelectronics, MACOM Technology Solutions, NeoPhotonics Corporation, Lumentum Holdings Inc., GlobalFoundries y Tower Semiconductor.

P: ¿Cuáles son los principales factores que impulsan el crecimiento en el mercado de integración monolítica?

R: El crecimiento se ve impulsado por la rápida adopción de 5G, tecnologías de IA, la miniaturización de la electrónica y la creciente demanda de comunicación óptica de alta velocidad.

P: ¿Qué desafíos limitan la adopción de tecnologías de integración monolítica?

R: Los principales retos incluyen la alta complejidad de fabricación, problemas de gestión térmica, compatibilidad de materiales, perturbaciones de la cadena de suministro y falta de estandarización.

P: ¿Qué innovación reciente ha introducido Intel en el mercado de integración monolítica?

R: En febrero de 2024, Intel lanzó un transceptor fotonico de silicio con integración monolítica que soporta velocidades de transferencia de datos ultrarrápidas hasta 1.6 Tbps para centros de datos de próxima generación.

Verificar licencia

Elija el plan que mejor se adapte a usted: usuario único, multiusuario o soluciones empresariales diseñadas para sus necesidades.

Detalles del informe

| Páginas | 235 pages |

| Entrega | PDF & Excel, via Email |

| Idioma | español |

Estamos para ayudarte

- Atención de analistas 24/7

- Clientes de todo el mundo

- Información personalizada

- Seguimiento de tecnología

- Inteligencia competitiva

- Investigación personalizada

- Estudios de mercado sindicados

- Descripción general del mercado

- Segmentación de mercado

- Impulsores del crecimiento

- Oportunidades de mercado

- Perspectivas regulatorias

- Innovación y sostenibilidad

Detalles del informe

| Alcance | Global |

| Páginas | 235 |

| Entrega | PDF & Excel via Email |

| Idioma | español |

| Lanzamiento | Sep 2025 |

| Acceso | Descargar desde esta página |