Глобальный рынок монолитной интеграции

Глобальный анализ воздействия на рынок монолитной интеграции, доля и COVID-19, влияние анализа тарифов и торговой войны, по технологиям (Silicon Photonics, CMOS и полупроводники III-V), по конечному использованию (телекоммуникации, центры обработки данных, потребительская электроника и автомобили) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2025-2035 годы.

Обзор отчета

Оглавление

Обзор рынка монолитной интеграции, размер и новые тенденции

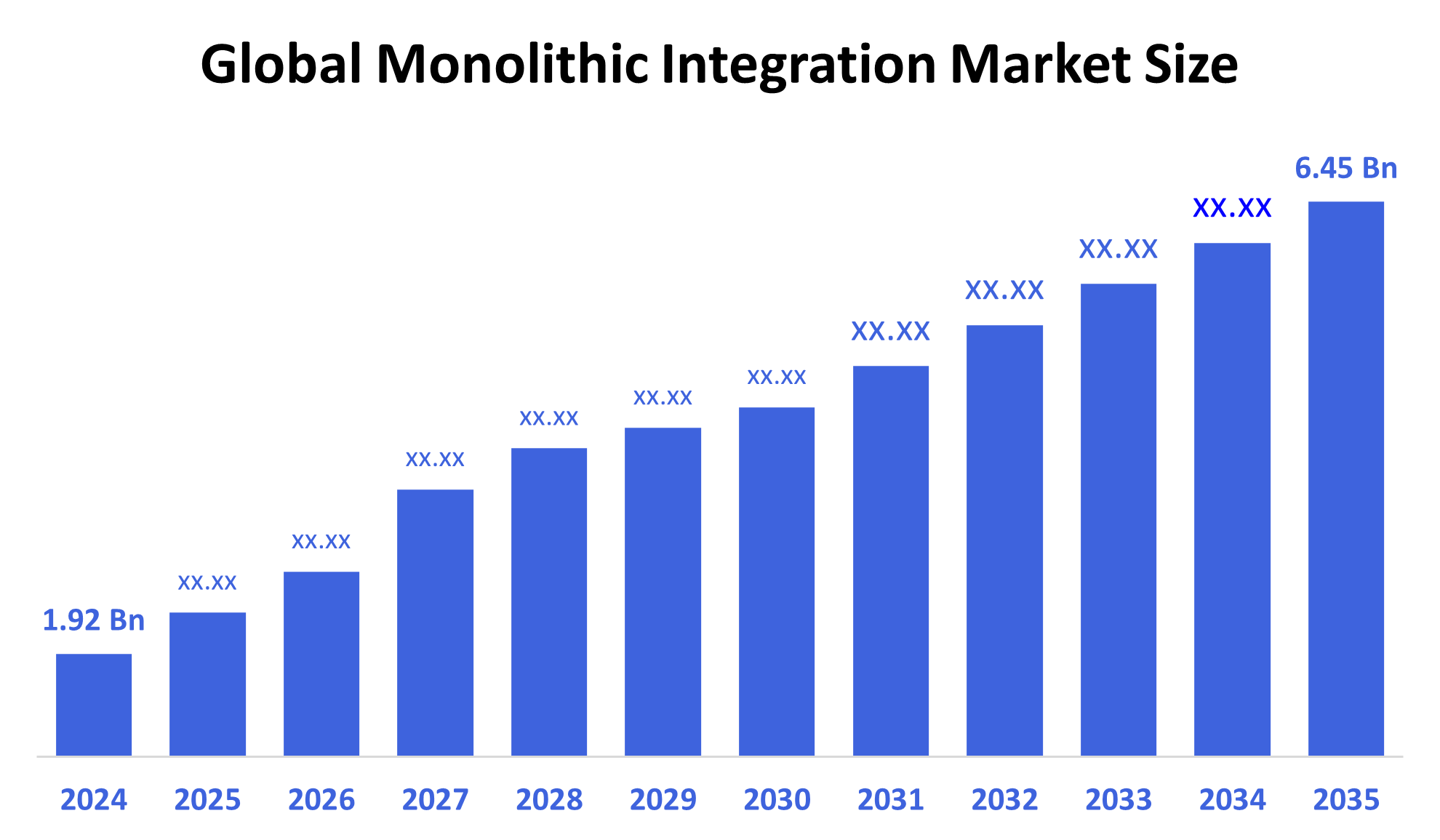

Согласно Spherical Insights, глобальный размер рынка монолитной интеграции, как ожидается, вырастет с 1,92 млрд долларов США в 2024 году до 6,45 млрд долларов США к 2035 году при CAGR 11,7% в течение прогнозируемого периода 2025-2035 годов. Рост обусловлен растущим спросом на компактные, энергоэффективные и высокоскоростные электронные компоненты, особенно в телекоммуникациях и центрах обработки данных.

Ключевые рыночные идеи

- Ожидается, что Северная Америка будет доминировать на рынке монолитной интеграции в 2024 году.

- С точки зрения технологий сегмент кремниевой фотоники принес наибольший доход.

- С точки зрения конечного использования сегмент телекоммуникаций занимал самую большую долю рынка в 2024 году.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 1,92 млрд долларов

- 2035 Прогнозируемый размер рынка: $6,45 млрд

- CAGR (2025-2035): 11.7%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок монолитной интеграции

Рынок монолитной интеграции включает в себя встраивание нескольких электронных или фотонных функций в один полупроводниковый чип, что приводит к повышению производительности, снижению энергопотребления и минимизации размера устройства. Эта интеграция жизненно важна для высокоскоростной передачи данных и широко используется в таких приложениях, как волоконно-оптическая связь, центры обработки данных, потребительская электроника и автомобильные системы. Поскольку отрасли требуют более компактных и энергоэффективных решений, внедрение монолитной интеграции продолжает расти. Такие технологии, как кремниевая фотоника и полупроводники III-V, находятся на переднем крае инноваций, предлагая повышенную скорость и функциональность. Глобальный сдвиг в сторону цифровой инфраструктуры, обусловленный развертыванием 5G, облачных вычислений, ИИ и IoT, ускоряет спрос на передовые интегрированные чипы. Эта тенденция позиционирует монолитную интеграцию как основной фактор создания электронных и коммуникационных систем следующего поколения.

Тенденции рынка монолитной интеграции

- Увеличение НИОКР в кремниевой фотонике и гибридной интеграции.

- Рост спроса на высокоскоростные оптические системы связи в дата-центрах.

- Растущее использование электромобилей (EV) и технологий автономного вождения.

- Появление ИИ-интегрированных чипов для периферийных вычислений и приложений IoT.

Динамика рынка монолитной интеграции

Факторы вождения: быстрое внедрение в 5G, ИИ и миниатюрную электронику

Рынок монолитной интеграции обусловлен растущей потребностью в компактных, высокопроизводительных компонентах в передовых технологиях. Быстрое развертывание инфраструктуры 5G и волоконно-оптических сетей увеличивает спрос на интегрированные чипы, которые обеспечивают более быструю передачу данных. В телекоммуникационной и потребительской электронике наблюдается сильный толчок к миниатюризации без ущерба для производительности. Кроме того, такие отрасли, как облачные вычисления и искусственный интеллект, внедряют монолитную интеграцию для повышения эффективности и скорости обработки данных. Эти тенденции поддерживаются технологическими достижениями в области кремниевой фотоники и полупроводниковых материалов, что делает интеграцию важной частью коммуникационных и вычислительных систем следующего поколения.

Факторы сдержанности: высокая сложность и интеграционные ограничения

Несмотря на высокий спрос, рынок монолитной интеграции сталкивается с рядом ограничений. Производство монолитно интегрированных микросхем является очень сложным и требует передовых технологий изготовления, что приводит к высоким первоначальным затратам. Эффективное управление температурой затруднено, когда несколько высокоскоростных компонентов упакованы в один чип, что часто ограничивает производительность. Другой проблемой является ограниченная совместимость между различными полупроводниковыми материалами, используемыми в гетерогенной интеграции. Эти проблемы делают разработку трудоемкой и дорогостоящей, особенно для небольших компаний. В результате внедрение происходит медленнее в отраслях, где отсутствует инфраструктура или опыт для управления такими сложными интеграционными процессами, что ограничивает потенциал роста рынка в некоторых регионах.

Возможности: рост в центрах обработки данных, периферийных вычислениях и развивающихся рынках

Рынок монолитной интеграции предоставляет значительные возможности, особенно в расширении центров обработки данных и периферийных вычислений. Монолитная интеграция помогает снизить энергопотребление и повышает скорость обработки, что критически важно для обработки больших объемов данных. Кроме того, использование технологии CMOS позволяет производить крупномасштабные чипы. Развивающиеся рынки Азии, Латинской Америки и Африки также вкладывают значительные средства в цифровую инфраструктуру, увеличивая спрос на интегрированные полупроводниковые решения. Поскольку эти регионы быстро оцифровываются, они предлагают новые рынки для монолитной интеграции. Инновации в приложениях ИИ, IoT и 5G еще больше расширяют использование этих чипов, создавая больше возможностей для технологического внедрения и коммерческого роста во всем мире.

Проблемы: Материал, цепочка поставок и вопросы стандартизации

Рынок монолитной интеграции сталкивается с ключевыми проблемами, которые замедляют более широкое внедрение. Одной из основных проблем является технологическая сложность объединения различных материалов, таких как кремний, GaAs и InP, в один чип, что может повлиять на производительность и надежность. Цепочка поставок полупроводников также уязвима для глобальных сбоев, которые могут привести к задержкам и увеличению затрат. Кроме того, отсутствует отраслевая стандартизация интеграционных процессов, что затрудняет эффективное масштабирование производства. Без четких стандартов сотрудничество и совместимость между секторами становятся трудными, препятствуя упорядоченному развитию интегрированных систем следующего поколения.

Глобальный анализ экосистем рынка монолитной интеграции

Глобальная экосистема монолитной интеграции состоит из поставщиков полупроводниковых материалов, литейных заводов, разработчиков чипов, операторов связи и OEM-производителей в электронике и автомобильном секторе. Ключевые игроки отрасли сосредоточены на продвижении кремниевой фотоники, фотонных интегральных схем и гетерогенных интеграционных платформ для повышения производительности. Сотрудничество между легендарными компаниями, литейными предприятиями и исследовательскими институтами имеет важное значение для масштабирования производства, повышения урожайности и повышения эффективности. Эти партнерские отношения способствуют инновациям и помогают преодолевать технические проблемы, обеспечивая экосистему, поддерживающую растущий спрос на интегрированные полупроводниковые решения во всем мире.

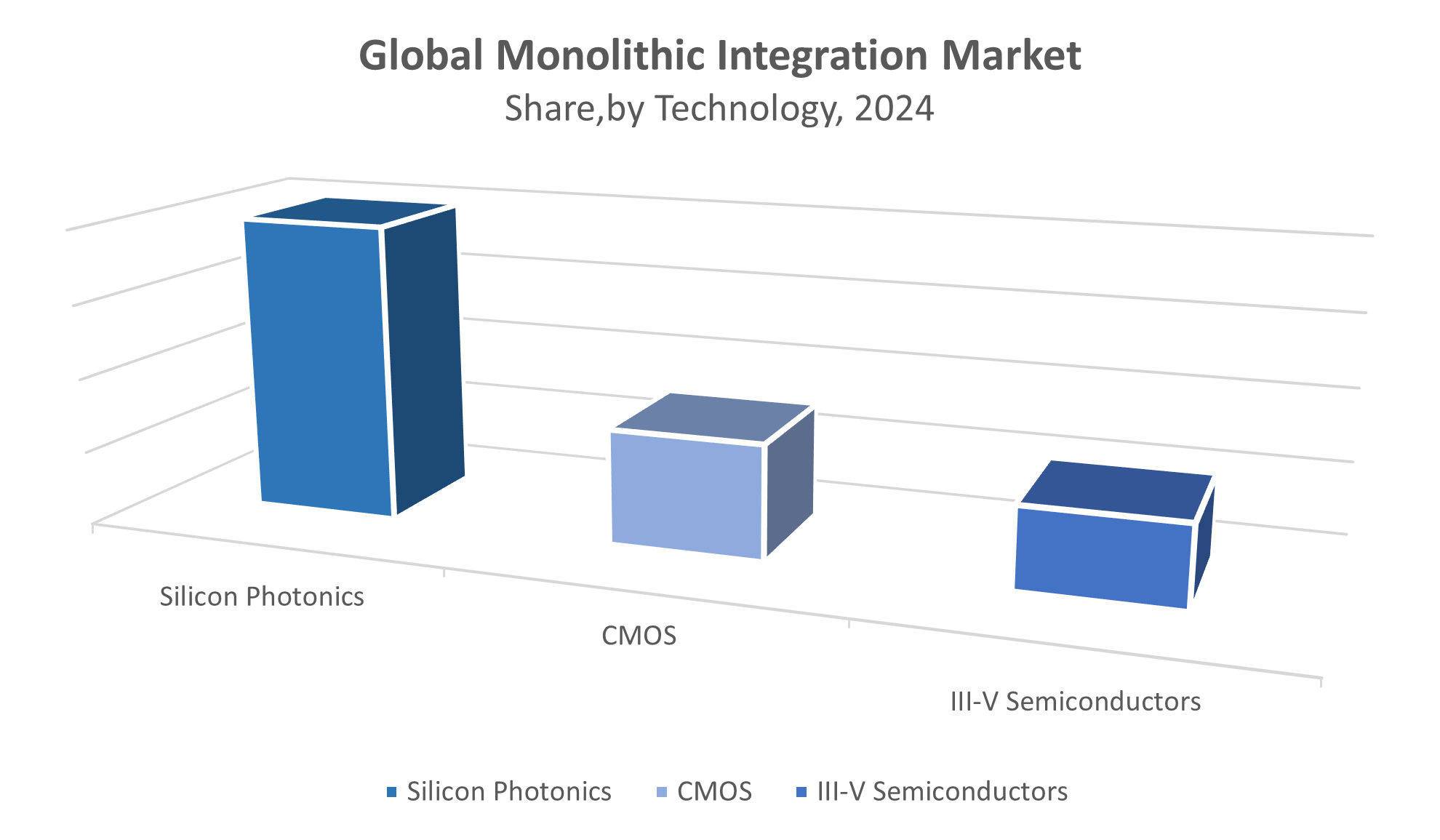

Глобальный рынок монолитной интеграции по технологиям

Кремниевая фотоника занимает самую большую долю на рынке монолитной интеграции (около 45%). Его популярность обусловлена его способностью обрабатывать очень высокие скорости передачи данных, что имеет решающее значение для современных систем связи. Он также совместим с производством CMOS, что облегчает производство в масштабе. Кремниевая фотоника широко используется в оптических сетях связи и высокопроизводительных вычислениях, где важна быстрая и эффективная передача данных. Преимущества этой технологии делают ее ведущим выбором для многих приложений.

На технологию CMOS приходится значительная доля около 30% рынка. Он отличается экономичностью и масштабируемостью, что позволяет интегрировать множество электронных компонентов на одном чипе. CMOS широко используется в потребительской электронике и телекоммуникационных устройствах благодаря своей способности поддерживать крупномасштабное производство при сохранении хорошей производительности. Это делает CMOS необходимым для разработки доступных высокообъемных продуктов в различных отраслях промышленности, требующих интегрированных полупроводниковых решений.

Глобальный рынок монолитной интеграции в конечном итоге

Сегмент телекоммуникаций является крупнейшим на рынке монолитной интеграции, занимая около 40%. Этот рост обусловлен растущим спросом на более быструю и надежную передачу данных через оптоволоконные сети. Поскольку операторы связи модернизируют инфраструктуру для поддержки 5G и за ее пределами, они в значительной степени полагаются на монолитные технологии интеграции для эффективной высокоскоростной связи. Важность этого сегмента подпитывается глобальным стремлением к расширению подключения и пропускной способности как в потребительских, так и в корпоративных сетях.

На центры обработки данных приходится около 30% доли рынка в монолитной интеграции. Быстрое расширение облачных вычислений, аналитики больших данных и приложений ИИ стимулирует спрос на решения для связи с низкой задержкой и высокой производительностью. Монолитная интеграция обеспечивает эффективную обработку и передачу данных в центрах обработки данных, помогая снизить энергопотребление и увеличить скорость. По мере экспоненциального роста трафика данных значение этого сегмента продолжает расти, что делает его важной областью для технологических достижений и инвестиций.

Северная Америка доминирует на мировом рынке монолитной интеграции, обеспечивая около 40% общего дохода.

Это обусловлено присутствием крупных технологических компаний и сильной инфраструктурой исследований и разработок. Значительные государственные инвестиции в сети 5G и расширение центров обработки данных еще больше ускоряют рост рынка. Экосистема Силиконовой долины играет решающую роль, способствуя инновациям и быстрой коммерциализации передовых технологий монолитной интеграции. Эти факторы объединили позиции Северной Америки как ключевого лидера рынка в этом секторе.

США лидируют на североамериканском рынке монолитной интеграции

При поддержке своей передовой технологической экосистемы и значительных инвестиций в полупроводниковые исследования и разработки. Крупные технологические центры, такие как Силиконовая долина, стимулируют инновации в области интегрированной фотоники и производства полупроводников. Акцент правительства США на расширение инфраструктуры 5G, центров обработки данных и оборонных приложений еще больше повышает спрос. Кроме того, сотрудничество между ведущими компаниями, университетами и исследовательскими институтами способствует быстрому развитию и коммерциализации передовых монолитных интеграционных решений, укрепляя позиции страны как мирового лидера рынка.

В Европе ожидается умеренный рост рынка монолитной интеграции

Поддерживается сильными нормативными инициативами, способствующими развитию цифровой инфраструктуры, интеллектуального производства и устойчивости. Ключевые страны, такие как Германия, Франция и Нидерланды, возглавляют усилия по продвижению интегрированной фотоники и полупроводниковых технологий следующего поколения. Инвестиции в исследования и разработки, а также сотрудничество между промышленностью и правительством стимулируют инновации. Внимание Европы к энергоэффективным и устойчивым решениям еще больше подпитывает спрос на монолитную интеграцию в телекоммуникационном, автомобильном и промышленном секторах.

Германия является ключевым игроком на европейском рынке монолитной интеграции.

Это обусловлено сильной промышленной базой и лидерством в передовых производственных технологиях. Страна вкладывает значительные средства в исследования и разработки, особенно в полупроводниковые технологии и интегрированную фотонику. Стремление Германии к Индустрии 4.0 и интеллектуальным заводам подпитывает спрос на монолитные интеграционные решения для повышения автоматизации и подключения. Поддерживающая политика правительства и сотрудничество между научными кругами и промышленностью ускоряют инновации, делая Германию важным центром роста рынка в Европе.

Лучшие игроки мира в монолитном интеграционном рынке

- Intel Corporation

- Cisco Systems, Inc.

- Broadcom Inc.

- Корпорация Infinera

- STMicroelectronics

- Технологические решения MACOM

- Корпорация NeoPhotonics

- Lumentum Holdings Inc.

- Глобальные фонды

- Башня Полупроводник

- Другие

Запуск продукта на рынке монолитной интеграции

- В феврале 2024 года Intel запустила новый приемопередатчик кремниевой фотоники с монолитной интеграцией. Это нововведение поддерживает сверхбыструю скорость передачи данных до 1,6 Тбит/с, предназначенную для центров обработки данных следующего поколения. Прорыв расширяет возможности высокоскоростных вычислений. Это также укрепляет лидерство Intel в передовых полупроводниковых технологиях.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Spherical Insights сегментирует монолитную интеграцию рынок, основанный на следующих сегментах:

Глобальный рынок монолитной интеграции по технологиям

- Силиконовая фотоника

- КМОП

- III-V Полупроводники

Глобальный рынок монолитной интеграции в конечном итоге

- телекоммуникации

- Центры обработки данных

- Потребительская электроника

- автомобильный

глобальныйМонолитная интеграцияРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

Вопрос: Каков размер рынка глобальной монолитной интеграции в 2024 году?

Размер глобального рынка монолитной интеграции в 2024 году оценивался в 1,92 миллиарда долларов.

Вопрос: Каков прогнозируемый CAGR глобального рынка монолитной интеграции с 2025 по 2035 год?

A: Ожидается, что рынок вырастет примерно на 11,7% в период 2025-2035 годов.

Вопрос: Каков прогнозируемый размер рынка глобальной монолитной интеграции к 2035 году?

A: Прогнозируется, что к 2035 году рынок достигнет 6,45 млрд долларов США.

Вопрос: Какой технологический сегмент занимает наибольшую долю рынка в монолитной интеграции?

Кремниевая фотоника занимает самую большую долю (около 45%) на рынке монолитной интеграции.

Вопрос: Какой сегмент конечного использования доминирует на глобальном рынке монолитной интеграции?

Сегмент телекоммуникаций занимал самую большую долю рынка, составив около 40% в 2024 году.

Вопрос: Какой регион является крупнейшим рынком монолитной интеграции в 2024 году?

Северная Америка является крупнейшим рынком в 2024 году, обеспечивая около 40% от общего дохода.

Вопрос: Какой регион является самым быстрорастущим рынком для монолитной интеграции?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом из-за быстрого расширения цифровой инфраструктуры и спроса на развивающихся рынках.

Вопрос: Кто является ключевым игроком на глобальном рынке монолитной интеграции?

Ключевые игроки: Intel Corporation, Cisco Systems, Broadcom Inc., Infinera Corporation, STMicroelectronics, MACOM Technology Solutions, NeoPhotonics Corporation, Lumentum Holdings Inc., GlobalFoundries и Tower Semiconductor.

В: Каковы основные факторы роста рынка монолитной интеграции?

Рост обусловлен быстрым внедрением 5G, технологий искусственного интеллекта, миниатюризацией электроники и растущим спросом на высокоскоростную оптическую связь.

Вопрос: Какие проблемы ограничивают внедрение технологий монолитной интеграции?

Ключевые проблемы включают высокую сложность производства, проблемы управления тепловой энергией, совместимость материалов, сбои в цепочке поставок и отсутствие стандартизации.

Вопрос: Какие последние инновации Intel внедрила на рынке монолитной интеграции?

В феврале 2024 года Intel запустила кремниевый фотонный приемопередатчик с монолитной интеграцией, который поддерживает сверхбыструю скорость передачи данных до 1,6 Тбит/с для центров обработки данных следующего поколения.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 235 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |