全球单石一体化市场

全球单石集成市场规模、份额和COVID-19影响分析、关税和贸易战争分析,按技术(硅光子、CMOS和III-V半导体)、终端使用(电信、数据中心、消费电子和汽车)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年。

报告概览

目录

单石一体化市场概况、规模和新趋势

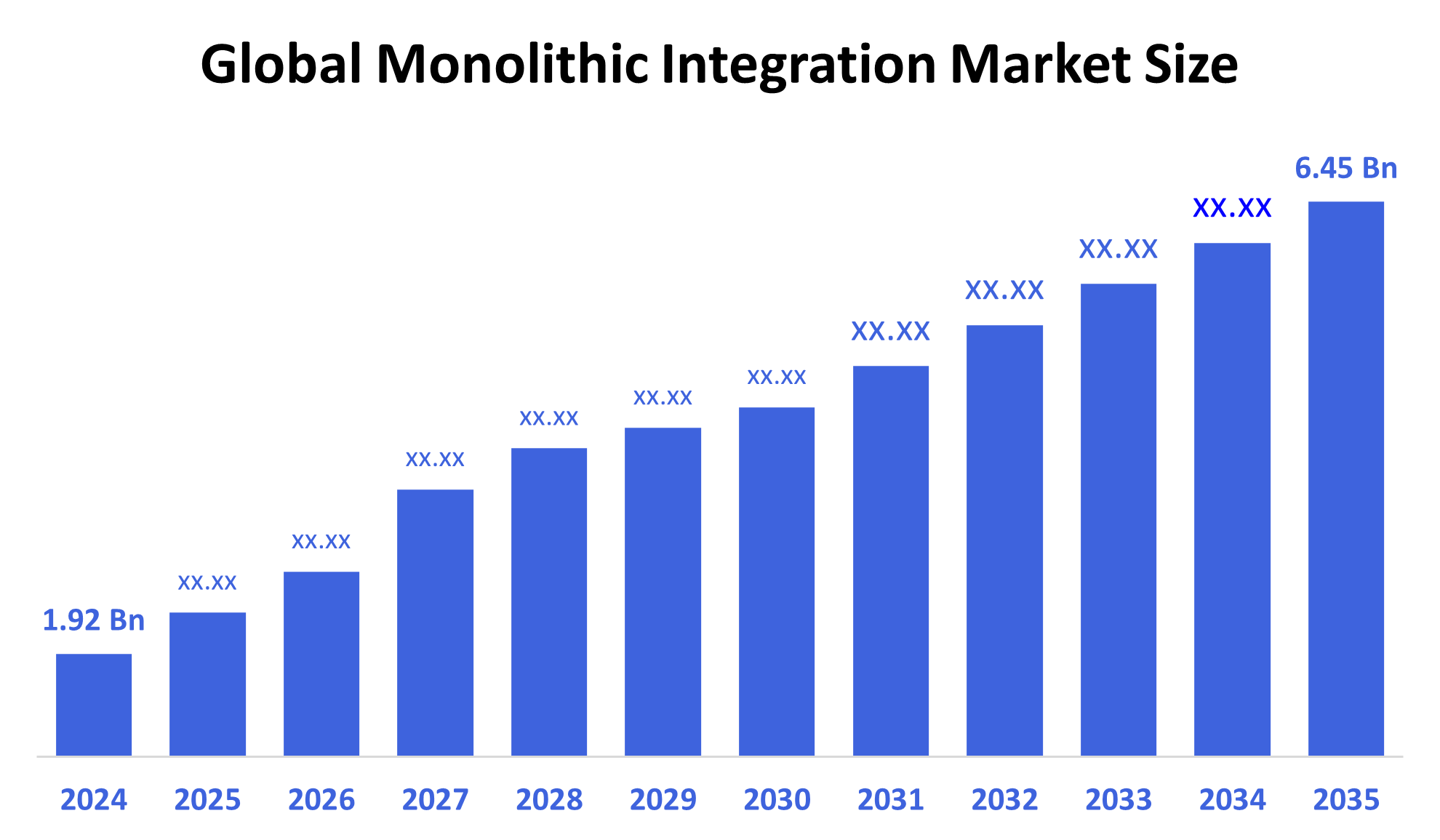

根据 " 球形透视 " ,全球单石一体化市场规模预计将从2024年的192亿美元增长到2035年的645亿美元,预测期为2025-2035年的11.7%。 对紧凑、节能和高速电子元件的需求增加,特别是在电信和数据中心的需求增加,促进了增长。

关键市场透视

- 预计北美将在2024年主导单一融合市场.

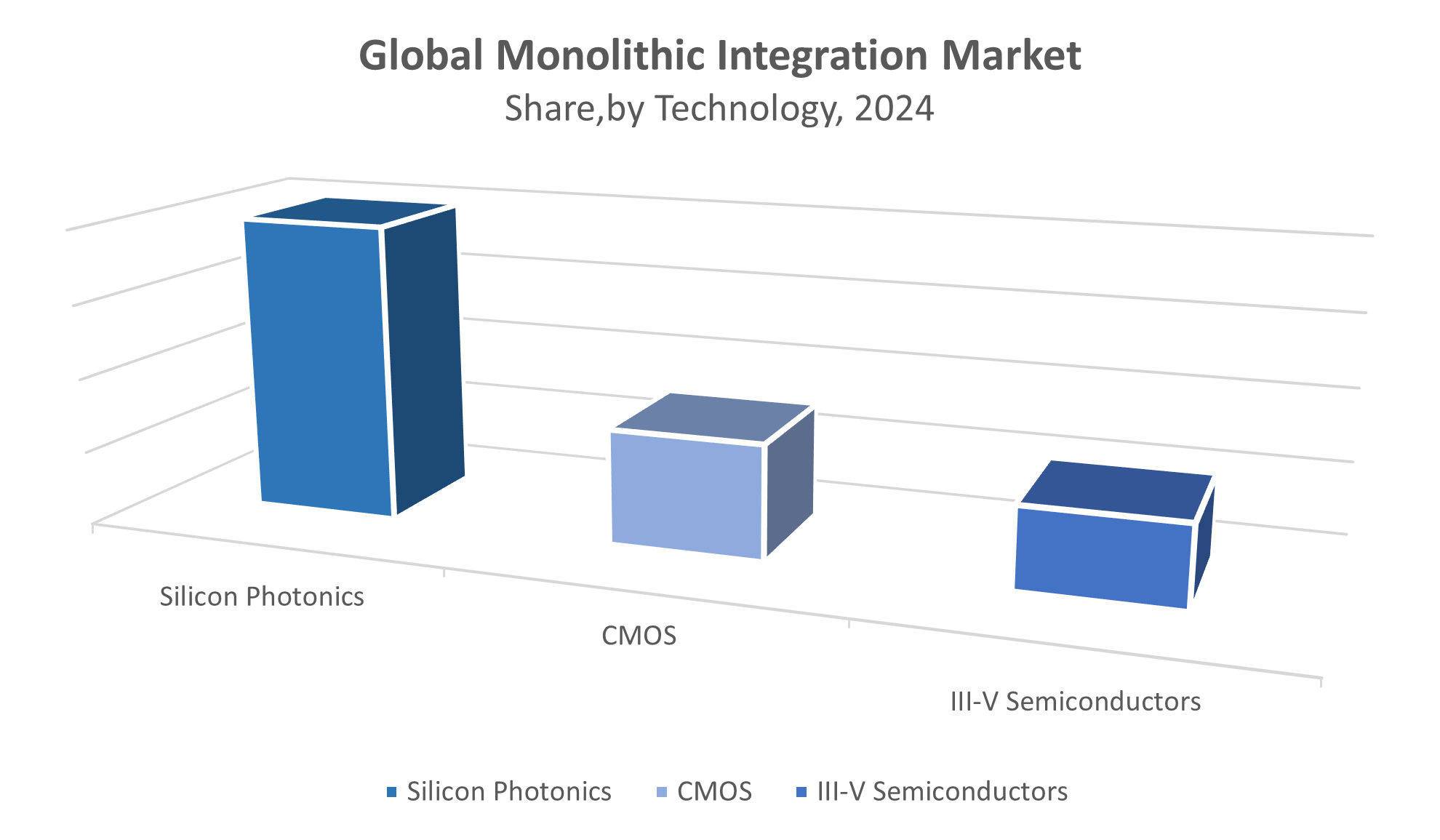

- 在技术方面,硅光子部分创造了最高的收入.

- 在最终用途方面,电信部分在2024年占有了最大的市场份额.

全球市场预测和收入展望

- 2024 市场规模:1.92亿美元

- 2035 预计市场规模:645亿美元

- CAGR (2025-2035): 11.7%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

单石融合市场

单体集成市场涉及将多电子或光子功能嵌入到单一半导体芯片中,从而导致性能得到提高,能耗被降低,设备尺寸被最小化. 这种整合对于高速数据传输至关重要,广泛用于光纤通信、数据中心、消费电子和汽车系统等应用。 由于工业需要更加紧凑和节能的解决办法,采用单一一体化的做法继续增长。 硅光子和III-V半导体等技术处于创新的前列,提供了增强速度和功能. 在推出5G、云计算、AI和IOT的推动下,全球向数字基础设施的转变正在加速对先进集成芯片的需求。 这一趋势使单一的一体化成为下一代电子和通信系统的核心促进因素。

单石一体化市场趋势

- 增加硅光子和混合融合的研发.

- 数据中心对高速光学通信系统的需求不断增加。

- 在电动车辆(EVs)和自主驾驶技术中日益被使用.

- 用于边缘计算和IOT应用的AI-集成芯片的出现.

单石融合市场动态

驱动因素:5G、AI和微型电子设备的快速采用

单一一体化市场的驱动力是先进技术对紧凑、高性能组件的需求日益增加。 5G基础设施和光纤网络的迅速推出增加了对能够更快地传输数据的综合芯片的需求。 在电信和消费电子方面,TMs在不损害性能的情况下大力推动小型化。 此外,云计算和人工智能等数据密集的行业正在采用单体集成来提高效率和处理速度. 这些趋势得到硅光子和半导体材料技术进步的支持,使集成成为下一代通信和计算系统的重要组成部分.

制约因素:高度复杂和一体化限制

尽管需求强劲,但单一一体化市场面临若干限制。 制造单体集成芯片非常复杂,需要先进的制造技术,导致初始成本高. 当多个高速组件被装入单个芯片时,高效的热能管理很困难,经常会限制性能. 另一个挑战是,不同融合中使用的不同半导体材料之间的兼容性有限。 这些问题使得开发耗时多而成本高,对小型公司来说尤其如此。 因此,缺乏管理这种复杂一体化过程的基础设施或专门知识的行业采用的速度较慢,限制了某些地区的市场-TM增长潜力。

机会:数据中心、边缘计算和新兴市场的增长

单一一体化市场提供了重大机会,特别是在扩大数据中心和边缘计算方面。 单石融合有助于减少电能消耗并改进处理速度 对于处理大量数据量至关重要。 此外,使用CMOS技术可以进行成本效益高的大规模芯片生产. 亚洲、拉丁美洲和非洲新兴市场也在对数字基础设施进行大量投资,增加了对综合半导体解决方案的需求。 随着这些区域迅速数字化,它们为单一一体化提供了新的市场。 AI,IoT,和5G应用的创新进一步扩大了这些芯片的使用,为全球的技术采纳和商业增长创造了更多的空间.

挑战:材料、供应链和标准化问题

单一一体化市场面临关键挑战,使更广泛的采用速度放慢。 一个主要问题是将硅,GaAs,InP等多种材料合并为一芯片的技术困难,这可以影响性能和可靠性. 半导体供应链也容易受到全球干扰,这可能导致延误和费用增加。 此外,在一体化过程中缺乏全行业的标准化,使公司难以有效地扩大生产规模。 没有明确的标准,部门间的协作和兼容性就变得困难了,阻碍了下一代综合系统的简化发展。

全球单石一体化市场生态系统分析

全球单一集成生态系统包括半导体材料供应商、铸造厂、芯片设计师、电信运营商以及电子和汽车部门的OEMs。 关键行业玩家注重推进硅光子,光子集成电路,多功能集成平台,提高性能. 无所事事的公司、铸造厂和研究机构之间的合作对于扩大产量、提高产量和提高效率至关重要。 这些伙伴关系推动创新,帮助克服技术挑战,确保生态系统支持全世界对综合半导体解决方案日益增长的需要。

全球单石一体化市场,按技术分列

硅光子在单体一体化市场中所占的份额最大,约为45%。 其受欢迎之处在于它有能力处理非常高的数据率,这对现代通信系统至关重要。 它也与CMOS制造相兼容,更容易进行规模生产. 硅光子被广泛用于光学通信网络和高性能计算,其中快速高效的数据传输至关重要. 这种技术的优点使它成为许多应用的主要选择。

CMOS技术在市场上占有约30%的显著份额. 它因其成本效益和可扩展性而得到青睐,使得许多电子组件能够集成在一个单一芯片上。 由于CMOS有能力支持大规模生产,同时保持良好的性能,它被广泛用于消费电子和电信设备. 这使得CMOS对于在需要综合半导体解决方案的各种行业中开发负担得起的高容量产品至关重要.

全球单石一体化市场,按最终用途分列

电信业是单一一体化市场中最大的,拥有约40%的股份。 这一增长的驱动力是日益需要通过光纤网络更快、更可靠的数据传输。 随着电信运营商更新基础设施以支持5G及以后,它们严重依赖单一的集成技术进行高效的高速通信. 全球推动消费者和企业网络加强连通性和带宽,因此,这一段XTM的重要性得到了加强。

数据中心在单一一体化中约占市场份额的30%。 云计算,大数据分析,和AI应用的快速扩张,正驱动着对低纬度,高性能通信解决方案的需求. 单石化的集成使数据中心内部能够高效地处理和传输数据,有助于减少电力消耗并加快速度。 随着数据流量的指数增长,这一部分的XTM意义继续增加,使其成为技术进步和投资的关键领域。

北美在全球单一一体化市场占主导地位,约占总收入的40%。

由大型技术公司的存在和强大的研发基础设施所驱动。 政府对5G网络和数据中心的大幅投资进一步加快了市场增长. 硅谷生态系统通过促进先进单体集成技术的创新和快速商业化,发挥着至关重要的作用。 这些因素使北美成为这个部门的主要市场主导者。

美国领导北美单一一体化市场

由先进技术生态系统和对半导体研发的重大投资所支持。 硅谷等主要技术枢纽推动综合光子和半导体制造创新. 美国政府的“TM”侧重于扩大5G基础设施、数据中心和国防应用,进一步刺激了需求。 此外,主要公司、大学和研究机构之间的合作促进了尖端单一一体化解决办法的迅速发展和商业化,巩固了国家作为全球市场领先者的地位。

预计欧洲的单一一体化市场将略有增长。

在强有力的监管举措的支持下,促进数字基础设施、智能制造和可持续性。 德国、法国和荷兰等主要国家正在率先努力推进综合光子和下一代半导体技术。 研究和开发方面的投资以及工业和政府之间的合作正在推动创新。 欧洲的“TM”侧重于节能和可持续的解决方案,进一步刺激了电信、汽车和工业部门对单一一体化的需求。

德国是欧洲一体化市场的关键人物

由它强大的工业基础和先进制造技术的领导所驱动。 国家大力投资研发,特别是半导体技术和综合光子. 德国TM推动工业4.0和智能工厂为单一集成解决方案需求提供燃料,以加强自动化和连通性。 支持性政府政策以及学术界和工业界之间的合作加速了创新,使德国成为欧洲市场增长的关键枢纽.

世界范围内的关键玩家 在莫诺尼克一体化市场

- 英特尔公司

- Cisco系统公司

- Broadcom Inc. (英语).

- Infinera公司

- STM 电子学

- MACOM 技术解决方案

- 新凤凰公司

- 鲁能控股股份有限公司.

- 全球基金会

- 塔台半导体

- 其他人员

在单石一体化市场推出产品

- 2024年2月,英特尔推出了新的硅光子收发器,以单相融合为主. 这一创新支持了为下一代数据中心设计的超快数据传输速度可达1.6Tbps. 突破增强了高速计算能力. 它还加强了Intel-TMs在先进半导体技术方面的领导作用。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视将单体融合分割 市场基于以下各部分:

全球单石一体化市场,按技术分列

- 硅光子

- CMOS 移动

- 三-五 半导体

全球单石一体化市场,按最终用途分列

- 电信

- 数据中心

- 消费者电子产品

- 汽车

全球单石融合市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:2024年全球单石融合市场市场规模如何?.

A:全球单石一体化市场规模在2024年估计为19.2亿美元。

问:2025至2035年全球单石融合市场预测的CAGR是什么?.

答复:预计2025年“2035年”期间,CAGR市场将增长约11.7%。

问:2035年全球单石一体化市场预计市场规模如何?.

A:预计到2035年市场将达到64.5亿美元。

问:哪一个技术部门在单一一体化中拥有最大的市场份额?

答:硅光子在单体融合市场中所占的份额最大,约为45%.

问:全球单石一体化市场由哪部分终端用户主导?

答:电信部分占市场份额最大,2024年占40%左右.

腾讯:哪个地区是2024年最大的单一融合市场?.

A:北美是2024年最大的市场,贡献了总收入的40%左右.

问:哪个地区是单一融合增长最快的市场?

答复:由于数字基础设施迅速扩大和新兴市场需求,亚太区域是增长最快的区域。

问:全球单石一体化市场运营的顶尖关键角色是谁?.

A:主要角色包括英特尔公司,思科系统公司,Broadcom Inc.,Infinera Corporation,STMicro Electronics,MACOM Technology Solutions,NeoPhotonics Corporation,Lumentum Holdingers Inc.,GlobalFoundies,和塔半导体.

问:驱动单一融合市场增长的主要因素是什么?

A:增长的动力是迅速采用5G,AI技术,电子微化,对高速光学通信的需求日益增加.

问:限制采用单一融合技术的挑战是什么?

A:关键挑战包括制造复杂程度高、热管理问题、材料兼容性、供应链中断和缺乏标准化。

问:英特尔在单体融合市场引进了哪些近期创新?.

A:2024年2月,英特尔推出了以单立融合为特色的硅光子收发器,支持超快数据传输速度可达1.6Tbps,用于下一代数据中心.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展