Mercado Mundial de Integração Monolítica

Global Monolítico Integration Market Size, Share, and COVID-19 Impact Analysis, Impact of Tarifal and Trade War Analysis, By Technology (Silicon Photonics, CMOS, and III-V Semiconductors), By End-Use (Telecomunicações, Data Centers, Consumer Electronics, and Automotive), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025-2035.

Sep 2025

DAR2457

235

Visão Geral do Relatório

Índice

Resumo do mercado de integração monolítica, tamanho e tendências emergentes

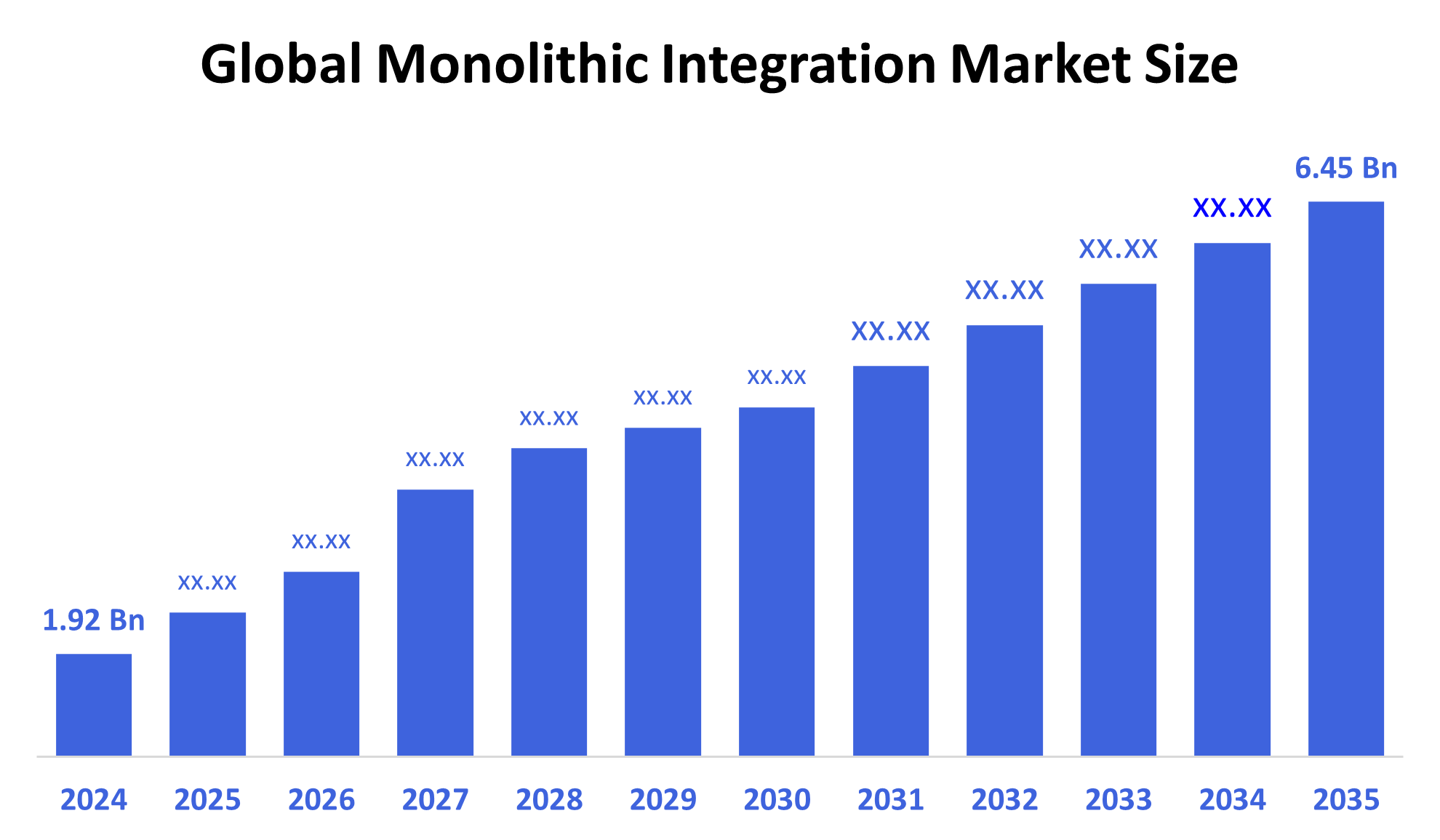

De acordo com o Spherical Insights, o tamanho global do mercado de integração monolítica é esperado para crescer de USD 1,92 bilhões em 2024 para USD 6,45 bilhões em 2035, em um CAGR de 11,7% durante o período de previsão 2025-2035. O crescimento é alimentado pelo aumento da demanda por componentes eletrônicos compactos, eficientes em energia e de alta velocidade, especialmente em telecomunicações e centros de dados.

Principais Perspectivas do Mercado

- A América do Norte deverá dominar o mercado de integração monolítica em 2024.

- Em termos de tecnologia, o segmento fotônico de silício gerou a maior receita.

- Em termos de utilização final, o segmento de telecomunicações detinha a maior quota de mercado em 2024.

Previsão do mercado global e perspectivas de receita

- 2024 Tamanho do mercado: USD 1,92 Bilhões

- 2035 Tamanho do Mercado Projetado: USD 6,45 Bilhões

- CAGR (2025-2035): 11.7%

- América do Norte: Maior mercado em 2024

- Ásia Pacífico: mercado de crescimento mais rápido

Mercado de Integração Monolítica

O mercado de integração monolítica envolve incorporar múltiplas funções eletrônicas ou fotônicas em um único chip semicondutor, levando a um melhor desempenho, redução do consumo de energia e minimização do tamanho do dispositivo. Esta integração é vital para a transmissão de dados de alta velocidade e é amplamente utilizada em aplicações como comunicação de fibra óptica, data centers, eletrônica de consumo e sistemas automotivos. À medida que as indústrias exigem soluções mais compactas e eficientes em termos energéticos, a adoção da integração monolítica continua a crescer. Tecnologias como fotônicas de silício e semicondutores III-V estão na vanguarda da inovação, oferecendo maior velocidade e funcionalidade. A mudança global para a infraestrutura digital, impulsionada pela implantação de 5G, computação em nuvem, IA e IoT, está acelerando a demanda por chips integrados avançados. Esta tendência posiciona a integração monolítica como um facilitador de núcleo de sistemas eletrônicos e de comunicação da próxima geração.

Tendências do mercado de integração monolítica

- Aumento da I&D em fotônicos de silício e integração híbrida.

- Aumento da demanda por sistemas de comunicação óptica de alta velocidade em data centers.

- Utilização crescente em veículos eléctricos (VE) e tecnologias autónomas de condução.

- Emergência de chips integrados a IA para computação de bordas e aplicações de IoT.

Dinâmica do Mercado de Integração Monolítica

Fatores de condução: rápida adoção em 5G, IA e eletrônica miniaturizada

O mercado de integração monolítica é impulsionado pela crescente necessidade de componentes compactos e de alto desempenho em tecnologias avançadas. A rápida implantação de redes de infraestrutura e fibra óptica 5G aumenta a demanda por chips integrados que permitem uma transmissão de dados mais rápida. Em telecom e eletrônica de consumo, thereâ € TM s um forte impulso para miniaturização sem comprometer o desempenho. Além disso, indústrias pesadas de dados como computação em nuvem e inteligência artificial estão adotando integração monolítica para melhorar a eficiência e velocidade de processamento. Estas tendências são apoiadas pelos avanços tecnológicos em fotônicos de silício e materiais semicondutores, tornando a integração uma parte vital dos sistemas de comunicação e computação da próxima geração.

Fatores de retenção: Alta complexidade e limitações de integração

Apesar da forte demanda, o mercado de integração monolítica enfrenta várias restrições. A fabricação de chips monolíticos integrados é altamente complexa e requer tecnologias avançadas de fabricação, levando a altos custos iniciais. O gerenciamento térmico eficiente é difícil quando vários componentes de alta velocidade são embalados em um único chip, muitas vezes limitando o desempenho. Outro desafio é a compatibilidade limitada entre diferentes materiais semicondutores utilizados na integração heterogênea. Estas questões tornam o desenvolvimento demorado e dispendioso, especialmente para as empresas de menor dimensão. Como resultado, a adoção é mais lenta em indústrias que carecem de infraestrutura ou expertise para gerenciar processos de integração tão complexos, restringindo o mercado € TM s potencial de crescimento em algumas regiões.

Oportunidades: Crescimento em data centers, computação de bordas e mercados emergentes

O mercado de integração monolítica apresenta oportunidades significativas, especialmente na expansão de data centers e computação de bordas. Integração monolítica ajuda a reduzir o consumo de energia e melhora o processamento speedâ € "crítico para lidar com volumes de dados maciços. Além disso, o uso da tecnologia CMOS permite uma produção de chips de grande escala e rentável. Os mercados emergentes na Ásia, América Latina e África também estão investindo fortemente em infraestrutura digital, aumentando a demanda por soluções integradas de semicondutores. À medida que estas regiões digitalizam rapidamente, oferecem novos mercados para a integração monolítica. A inovação em aplicações IA, IoT e 5G amplia ainda mais o uso desses chips, criando mais espaço para adoção tecnológica e crescimento comercial globalmente.

Desafios: Questões de material, cadeia de suprimentos e padronização

O mercado da integração monolítica enfrenta desafios fundamentais que retardam a adoção mais ampla. Uma questão importante é a dificuldade tecnológica de combinar diversos materiais, como silício, GaAs e InP em um único chip, que pode afetar o desempenho e a confiabilidade. A cadeia de abastecimento de semicondutores também é vulnerável a perturbações globais, o que pode levar a atrasos e aumentos de custos. Além disso, thereâ € TM s uma falta de padronização em toda a indústria para processos de integração, tornando difícil para as empresas escalar a produção de forma eficiente. Sem padrões claros, a colaboração e compatibilidade entre setores se tornam difíceis, dificultando o desenvolvimento simplificado de sistemas integrados de próxima geração.

Análise Ecossistema Mundial de Integração Monolítica

O ecossistema global de integração monolítica consiste em fornecedores de materiais semicondutores, fundições, designers de chips, operadores de telecomunicações e OEMs em setores eletrônicos e automotivos. Os principais jogadores da indústria focam no avanço de fotônicos de silício, circuitos integrados fotônicos e plataformas de integração heterogêneas para melhorar o desempenho. A colaboração entre empresas de fábulas, fundições e instituições de pesquisa é essencial para escalar a produção, melhorar os rendimentos e aumentar a eficiência. Essas parcerias impulsionam a inovação e ajudam a superar desafios técnicos, garantindo que o ecossistema suporte a crescente demanda por soluções integradas de semicondutores em todo o mundo.

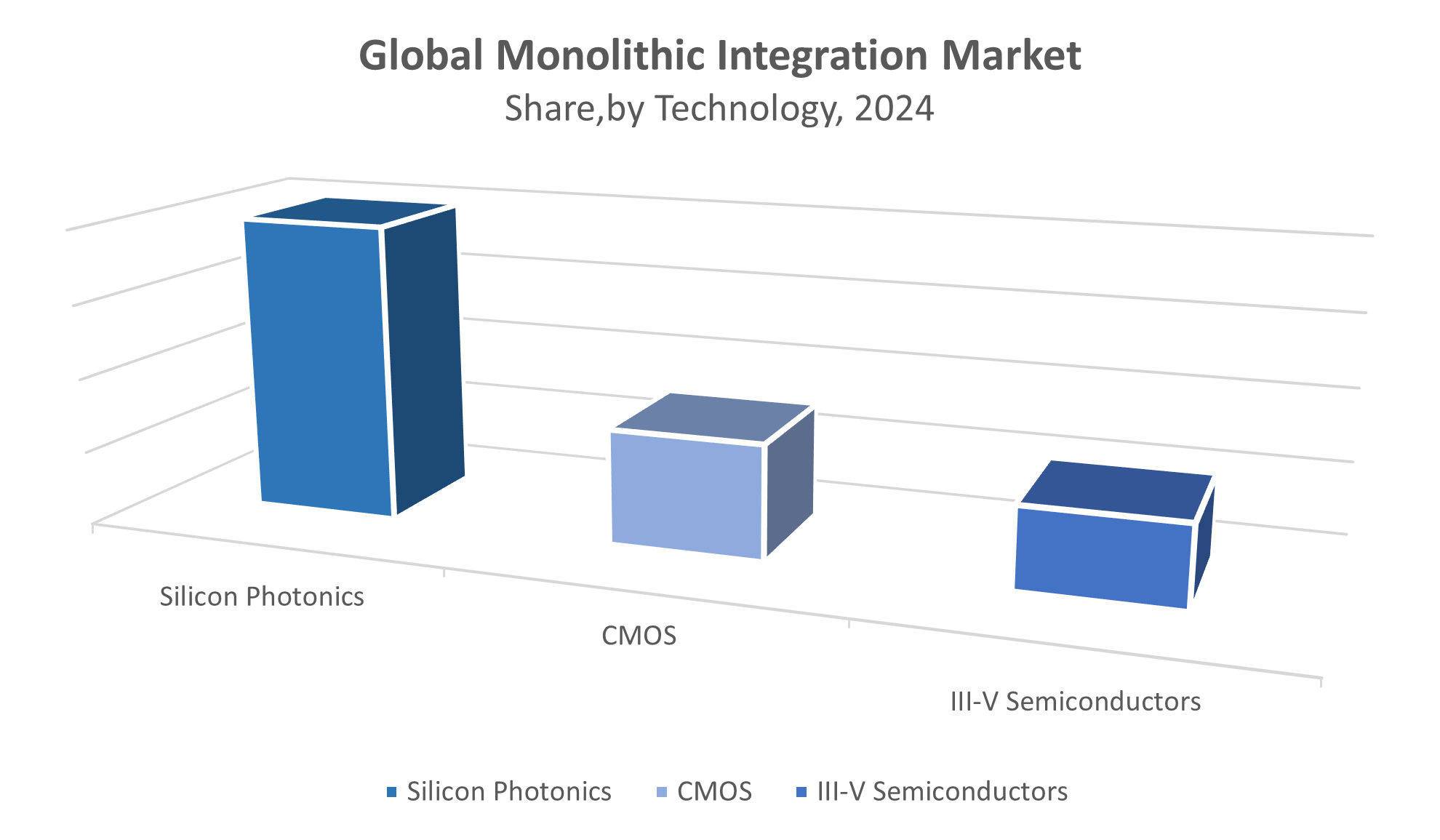

Mercado Mundial de Integração Monolítica, por Tecnologia

A fotônica do silício detém a maior parte de aproximadamente 45% no mercado de integração monolítica. Sua popularidade decorre de sua capacidade de lidar com taxas de dados muito elevadas, o que é crucial para os sistemas de comunicação modernos. Também é compatível com a fabricação CMOS, facilitando a produção em escala. A fotônica de silício é amplamente utilizada em redes de comunicação óptica e computação de alto desempenho, onde a transmissão de dados rápida e eficiente é essencial. Este technologyâ € TM s vantagens torná-lo uma escolha líder para muitas aplicações.

A tecnologia CMOS representa uma parte significativa de cerca de 30% no mercado. É favorecido por sua relação custo-efetividade e escalabilidade, permitindo a integração de inúmeros componentes eletrônicos em um único chip. CMOS é amplamente utilizado em eletrônicos de consumo e dispositivos de telecomunicações devido à sua capacidade de apoiar a produção em larga escala, mantendo um bom desempenho. Isso torna a CMOS essencial para o desenvolvimento de produtos acessíveis e de alto volume em várias indústrias que exigem soluções integradas de semicondutores.

Mercado Global de Integração Monolítica, por Uso Final

O segmento de telecomunicações é o maior do mercado de integração monolítica, com cerca de 40% de participação. Esse crescimento é impulsionado pela crescente demanda de transmissão de dados mais rápida e confiável através de redes de fibra óptica. À medida que os operadores de telecomunicações atualizam a infraestrutura para suportar 5G e mais, eles dependem fortemente de tecnologias de integração monolíticas para uma comunicação eficiente e de alta velocidade. Este segmentâ € TM s importância é alimentado pelo impulso global para maior conectividade e largura de banda em redes de consumidores e empresas.

Os data centers representam cerca de 30% do market share na integração monolítica. A rápida expansão da computação em nuvem, análise de big data e aplicações de IA está impulsionando a demanda por soluções de comunicação de baixa latência e alto desempenho. A integração monolítica permite o processamento e transmissão de dados eficientes dentro dos data centers, ajudando a reduzir o consumo de energia e aumentar a velocidade. Como o tráfego de dados cresce exponencialmente, este segmentâ € TM s significado continua a subir, tornando-se uma área crítica para avanços tecnológicos e investimento.

América do Norte domina o mercado global de integração monolítica, contribuindo com cerca de 40% da receita total

impulsionada pela presença de grandes empresas tecnológicas e por uma forte infraestrutura de pesquisa e desenvolvimento. Investimentos governamentais significativos em redes 5G e expansões de data center aceleram ainda mais o crescimento do mercado. O ecossistema do Vale do Silício desempenha um papel crucial ao promover a inovação e a rápida comercialização de tecnologias avançadas de integração monolítica. Esses fatores combinaram a posição da América do Norte como a principal líder de mercado neste setor.

Os Estados Unidos lideram o mercado de integração monolítica norte-americana

apoiada pelo seu ecossistema tecnológico avançado e investimento significativo em I&D de semicondutores. Grandes centros tecnológicos como Silicon Valley impulsionam a inovação em fotônica integrada e fabricação de semicondutores. O governo dos EUA € TM s foco em expandir 5G infraestrutura, data centers, e aplicações de defesa aumenta ainda mais a demanda. Além disso, as colaborações entre empresas líderes, universidades e instituições de pesquisa promovem o rápido desenvolvimento e comercialização de soluções de integração monolítica de ponta, solidificando a posição countryâ € TM s como um líder de mercado global.

A Europa deverá registar um crescimento moderado no mercado da integração monolítica

Apoiada por fortes iniciativas regulamentares que promovam a infra-estrutura digital, a produção inteligente e a sustentabilidade. Países-chave como Alemanha, França e Países Baixos estão liderando os esforços para avançar a fotônica integrada e tecnologias semicondutoras de próxima geração. Investimentos em pesquisa e desenvolvimento, juntamente com colaborações entre indústria e governo, estão impulsionando a inovação. Europeâ € TM s foco em soluções eficientes em termos energéticos e sustentáveis novos combustíveis demanda por integração monolítica entre os setores de telecomunicações, automotivo e industrial.

Alemanha é um player chave na Europaâ € TM s mercado de integração monolítica

impulsionada por sua forte base industrial e liderança em tecnologias de fabricação avançadas. O país investe fortemente em pesquisa e desenvolvimento, especialmente em tecnologias de semicondutores e fotônica integrada. Germanyâ € TM s push para Indústria 4.0 e fábricas inteligentes combustíveis demanda de soluções de integração monolítica para melhorar a automação e conectividade. Políticas governamentais de apoio e colaborações entre a academia e a indústria aceleram a inovação, tornando a Alemanha um centro crucial para o crescimento do mercado na Europa.

MUNDIAL TOP CHAY JOGOS NO INCLUIMENTO MONOLÍTICO DO MERCADO DE INTEGRAÇÃO

- Intel Corporation

- Cisco Systems, Inc.

- Broadcom Inc.

- Infiniera Corporation

- STMicroelectrónica

- Soluções de Tecnologia MACOM

- Corporação Neophotonics

- Lumentum Holdings Inc.

- Fundo Mundial

- Semicondutor de torre

- Outros

Lançamentos de produtos no mercado de integração monolítica

- Em fevereiro de 2024, a Intel lançou um novo transceptor fotônico de silício com integração monolítica. Esta inovação suporta velocidades de transferência de dados ultra-rápidas até 1,6 Tbps, projetadas para data centers de próxima geração. O avanço aumenta as capacidades de computação de alta velocidade. Ele também reforça Intelâ € TM s liderança em tecnologias avançadas semicondutores.

Segmento de mercado

Este estudo prevê receitas a nível global, regional e nacional entre 2020 e 2035. Insights esféricos segmentaram a integração monolítica Mercado com base nos segmentos abaixo mencionados:

Mercado Mundial de Integração Monolítica, por Tecnologia

- Fotônicos de silício

- CMOS

- III-V Semicondutores

Mercado Global de Integração Monolítica, por Uso Final

- Telecomunicações

- Centros de Dados

- Electrónica do Consumidor

- Automóvel

GlobalIntegração MonolíticaMercado, por análise regional

- América do Norte

- EUA

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- EAU

- Arábia Saudita

- Catar

- África do Sul

- Resto do Oriente Médio e África

Perguntas Frequentes

P: Qual é o tamanho do mercado do Mercado Mundial de Integração Monolítica em 2024?

R: O tamanho global do mercado de integração monolítica foi estimado em 1,92 bilhões de dólares em 2024.

P: Qual é o CAGR previsto do Mercado Mundial de Integração Monolítica de 2025 a 2035?

R: O mercado deve crescer em um CAGR de cerca de 11,7% durante o período 2025â € "2035.

P: Qual é o tamanho do mercado projetado do Mercado Global de Integração Monolítica até 2035?

R: O mercado deverá atingir os 6,45 mil milhões de dólares em 2035.

P: Que segmento tecnológico detém a maior participação de mercado na integração monolítica?

R: A fotônica do silício detém a maior parte de aproximadamente 45% no mercado de integração monolítica.

P: Qual segmento de uso final domina o Mercado Global de Integração Monolítica?

R: O segmento de telecomunicações detinha o maior market share, representando cerca de 40% em 2024.

P: Qual região é o maior mercado de integração monolítica em 2024?

R: A América do Norte é o maior mercado em 2024, contribuindo com cerca de 40% da receita total.

P: Qual é a região que mais cresce para integração monolítica?

R: Ásia-Pacífico é a região em crescimento mais rápido devido à rápida expansão da infraestrutura digital e à demanda emergente do mercado.

P: Quem são os principais atores que operam no Mercado de Integração Monolítica Global?

R: Os principais jogadores incluem Intel Corporation, Cisco Systems, Broadcom Inc., Infiniera Corporation, STMicroelectronics, soluções tecnológicas MACOM, NeoPhotonics Corporation, Lumentum Holdings Inc., GlobalFoundries e Tower Semiconductor.

P: Quais são os principais fatores que impulsionam o crescimento no mercado de integração monolítica?

R: O crescimento é impulsionado pela rápida adoção de tecnologias de 5G, IA, miniaturização da eletrônica e crescente demanda por comunicação óptica de alta velocidade.

P: Que desafios estão limitando a adoção de tecnologias de integração monolítica?

R: Os principais desafios incluem alta complexidade de fabricação, problemas de gerenciamento térmico, compatibilidade de materiais, rupturas na cadeia de suprimentos e falta de padronização.

P: Que inovação recente a Intel introduziu no mercado de integração monolítica?

R: Em fevereiro de 2024, a Intel lançou um transceptor fotônico de silício com integração monolítica que suporta velocidades de transferência de dados ultra-rápidas até 1,6 Tbps para data centers de próxima geração.

Verificar Licença

Escolha o plano que mais combina com você: Usuário Único, Multiusuário ou soluções Empresariais personalizadas para suas necessidades.

Detalhes do Relatório

| Páginas | 235 páginas |

| Entrega | PDF & Excel, via Email |

| Idioma | Português |

Estamos Aqui para Ajudar

- Suporte de Analistas 24/7

- Clientes em Todo o Mundo

- Insights Personalizados

- Monitoramento de Tecnologia

- Inteligência Competitiva

- Pesquisa Personalizada

- Estudos de Mercado Sindicados

- Visão Geral de Mercado

- Segmentação de Mercado

- Fatores de Crescimento

- Oportunidades de Mercado

- Insights Regulatórios

- Inovação e Sustentabilidade

Detalhes do Relatório

| Escopo | Global |

| Páginas | 235 |

| Entrega | PDF & Excel via Email |

| Idioma | Português |

| Lançamento | Sep 2025 |

| Acesso | Download desta página |