Mercato globale di integrazione monolitica

Global Monolitico Integrazione Market Size, Share e COVID-19 Impact Analysis, Impact of Tariffa and Trade War Analysis, By Technology (Silicon Photonics, CMOS e III-V Semiconduttori), By End-Use (Telecomunicazioni, Data Center, Consumer Electronics, and Automotive), and By Region (America del Nord, Europa, Asia-Pacifico, America Latina, Medio Oriente e Africa), Analisi e 2025-2035.

Sep 2025

DAR2457

235

Panoramica del rapporto

Indice

Riassunto del mercato di integrazione monolitica, dimensioni e tendenze emergenti

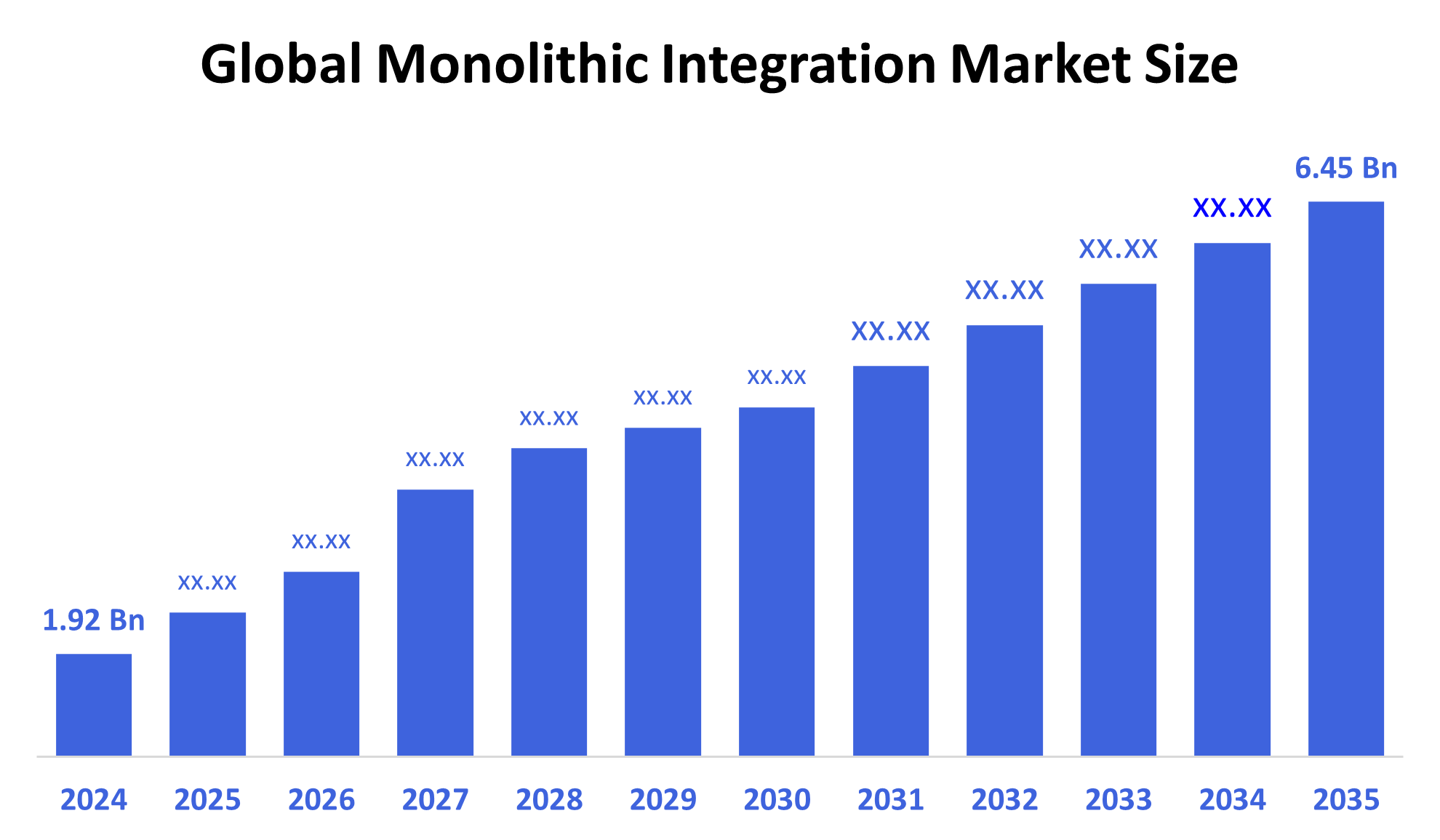

Secondo Spherical Insights, la dimensione globale del mercato di integrazione monolitica è prevista per crescere da USD 1.92 miliardi nel 2024 a USD 6,45 miliardi entro il 2035, a un CAGR dell'11,7% durante il periodo di previsione 2025-2035. La crescita è alimentata dall'aumento della domanda di componenti elettronici compatti, a basso consumo energetico e ad alta velocità, soprattutto nei centri di telecomunicazione e di dati.

Insights del mercato chiave

- Il Nord America dovrebbe dominare il mercato dell'integrazione monolitica nel 2024.

- In termini di tecnologia, il segmento di fotonici in silicio ha generato i ricavi più elevati.

- In termini di utilizzo finale, il segmento delle telecomunicazioni ha tenuto la più grande quota di mercato nel 2024.

Global Market Forecast e Revenue Outlook

- 2024 Market Size: USD 1.92 miliardi

- 2035 Projected Market Size: USD 6,45 miliardi

- CAGR (2025-2035): 11.7%

- Nord America: più grande mercato nel 2024

- Asia Pacifico: mercato in crescita più veloce

Mercato di integrazione monolitica

Il mercato dell'integrazione monolitica comporta l'integrazione di molteplici funzioni elettroniche o fotoniche in un unico chip semiconduttore, che porta a prestazioni migliorate, un ridotto consumo energetico e una ridotta dimensione del dispositivo. Questa integrazione è vitale per la trasmissione di dati ad alta velocità ed è ampiamente utilizzata in applicazioni come la comunicazione fibra ottica, data center, elettronica di consumo e sistemi automotive. Poiché le industrie richiedono soluzioni più compatte e a basso consumo energetico, l'adozione dell'integrazione monolitica continua a crescere. Tecnologie come fotonici in silicio e semiconduttori III-V sono all'avanguardia nell'innovazione, offrendo velocità e funzionalità migliorate. Lo spostamento globale verso l'infrastruttura digitale, guidato dal rollout di 5G, cloud computing, AI e IoT, sta accelerando la domanda di chip integrati avanzati. Questa tendenza pone l'integrazione monolitica come fulcro di sistemi elettronici e di comunicazione di nuova generazione.

Tendenze del mercato di integrazione monolitica

- Aumento della R&D in fotonici di silicio e integrazione ibrida.

- Domanda crescente di sistemi di comunicazione ottica ad alta velocità nei data center.

- Crescere l'uso nei veicoli elettrici (EV) e nelle tecnologie di guida autonome.

- Emergenza di chip integrato AI per applicazioni di elaborazione dei bordi e IoT.

Integrazione monolitica dinamica del mercato

Fattori di guida: adozione rapida in 5G, AI e elettronica miniaturizzata

Il mercato dell'integrazione monolitica è guidato dalla crescente necessità di componenti compatti e ad alte prestazioni nelle tecnologie avanzate. Il rapido rollout delle infrastrutture 5G e delle reti fibra ottica aumenta la domanda di chip integrati che consentono una trasmissione dati più rapida. Nelle telecomunicazioni e nell'elettronica di consumo, c'è una forte spinta per la miniaturizzazione senza compromettere le prestazioni. Inoltre, le industrie data-heavy come il cloud computing e l'intelligenza artificiale stanno adottando l'integrazione monolitica per migliorare l'efficienza e la velocità di elaborazione. Queste tendenze sono supportate da progressi tecnologici nei materiali fotonici e semiconduttori in silicio, rendendo l'integrazione una parte vitale dei sistemi di comunicazione e calcolo di nuova generazione.

Restraint Factors: Limiti di alta complessità e integrazione

Nonostante la forte domanda, il mercato dell'integrazione monolitica affronta diverse restrizioni. La produzione di chip monoliticamente integrati è altamente complessa e richiede tecnologie di fabbricazione avanzate, portando ad alti costi iniziali. Efficiente gestione termica è difficile quando più componenti ad alta velocità sono imballati in un unico chip, spesso limitando le prestazioni. Un'altra sfida è la limitata compatibilità tra diversi materiali semiconduttori utilizzati nell'integrazione eterogenea. Questi problemi rendono lo sviluppo che richiede tempo e costoso, in particolare per le piccole imprese. Di conseguenza, l'adozione è più lenta in settori che non hanno infrastrutture o competenze per gestire processi di integrazione così complessi, limitando il potenziale di crescita del mercato in alcune regioni.

Opportunità: crescita in data center, edge computing e mercati emergenti

Il mercato dell'integrazione monolitica presenta notevoli opportunità, soprattutto nell'espansione dei data center e del edge computing. L’integrazione monolitica contribuisce a ridurre il consumo energetico e a migliorare la velocità di elaborazione” critica per la gestione di volumi di dati di massa. Inoltre, utilizzando la tecnologia CMOS consente la produzione di chip su larga scala economica. I mercati emergenti in Asia, America Latina e Africa investono fortemente nell'infrastruttura digitale, aumentando la domanda di soluzioni semiconduttori integrate. Poiché queste regioni digitalizzano rapidamente, offrono nuovi mercati per l'integrazione monolitica. L'innovazione nelle applicazioni AI, IoT e 5G amplia ulteriormente l'uso di questi chip, creando più spazio per l'adozione tecnologica e la crescita commerciale a livello globale.

Sfide: Materiale, catena di fornitura e problemi di standardizzazione

Il mercato dell'integrazione monolitica affronta sfide chiave che rallentano l'adozione più ampia. Un problema importante è la difficoltà tecnologica di combinare materiali diversi come silicio, GaAs e InP in un unico chip, che può influenzare le prestazioni e l'affidabilità. La catena di fornitura dei semiconduttori è anche vulnerabile alle interruzioni globali, che possono portare a ritardi e aumenti dei costi. Inoltre, non esiste una standardizzazione a livello industriale per i processi di integrazione, rendendo difficile per le aziende scalare la produzione in modo efficiente. Senza standard chiari, la collaborazione e la compatibilità tra i settori diventano difficili, ostacolando lo sviluppo semplificato dei sistemi integrati di nuova generazione.

Analisi globale del mercato dell'integrazione monolitica

L'ecosistema di integrazione monolitica globale è costituito da fornitori di materiali semiconduttori, fonderie, progettisti di chip, operatori di telecomunicazioni e OEM nei settori dell'elettronica e dell'automobile. I principali attori del settore si concentrano sull'avanzamento di fotonici in silicio, circuiti integrati fotonici e piattaforme di integrazione eterogenee per migliorare le prestazioni. La collaborazione tra aziende, fonderie e istituti di ricerca è essenziale per scalare la produzione, migliorare i rendimenti e migliorare l'efficienza. Queste partnership guidano l'innovazione e aiutano a superare le sfide tecniche, garantendo che l'ecosistema supporti la crescente domanda di soluzioni semiconduttori integrate in tutto il mondo.

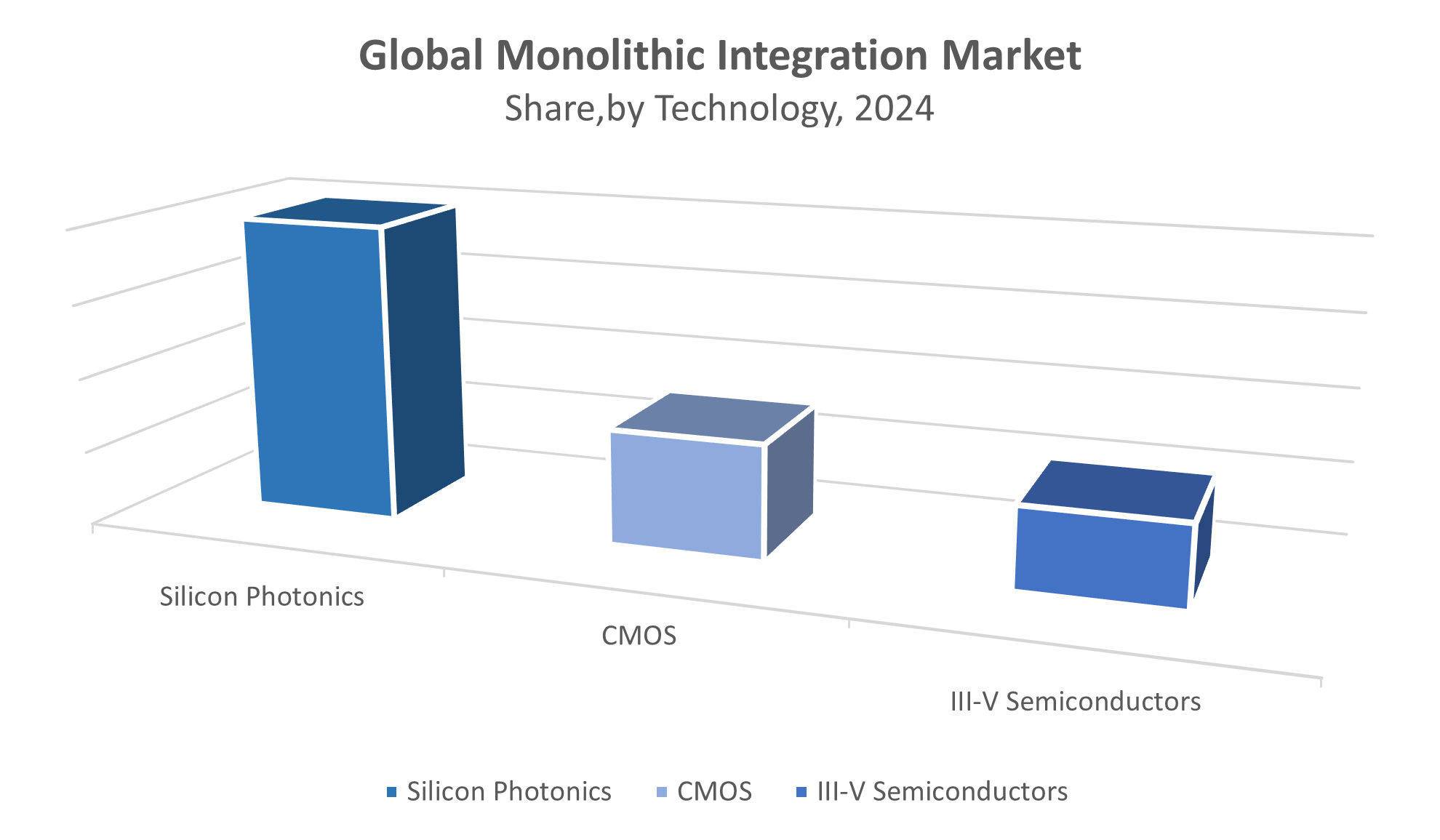

Mercato globale di integrazione monolitica, per tecnologia

La fotonica di Silicon detiene la quota maggiore di circa il 45% nel mercato dell'integrazione monolitica. La sua popolarità deriva dalla sua capacità di gestire tassi di dati molto elevati, che è cruciale per i sistemi di comunicazione moderni. È anche compatibile con la produzione CMOS, rendendo più facile la produzione su scala. Silicon fotonics è ampiamente utilizzato nelle reti di comunicazione ottica e calcolo ad alte prestazioni, dove la trasmissione di dati veloce ed efficiente è essenziale. I vantaggi di questa tecnologia lo rendono una scelta leader per molte applicazioni.

La tecnologia CMOS rappresenta una quota significativa di circa il 30% sul mercato. È favorito per la sua convenienza e scalabilità, consentendo l'integrazione di numerosi componenti elettronici su un unico chip. CMOS è ampiamente utilizzato nell'elettronica di consumo e nei dispositivi di telecomunicazione grazie alla sua capacità di supportare la produzione su larga scala mantenendo buone prestazioni. Ciò rende CMOS essenziale per lo sviluppo di prodotti economici e ad alto volume in vari settori che richiedono soluzioni semiconduttori integrate.

Mercato Globale di Integrazione Monolitica, By End-Use

Il segmento delle telecomunicazioni è il più grande del mercato dell'integrazione monolitica, con una quota di circa il 40%. Questa crescita è guidata dalla crescente domanda di trasmissione dati più veloce e affidabile attraverso reti fibra ottica. Poiché gli operatori di telecomunicazioni aggiornano l'infrastruttura per supportare 5G e oltre, si affidano fortemente alle tecnologie di integrazione monolitiche per una comunicazione efficiente e ad alta velocità. L'importanza di questo segmento à ̈ alimentata dalla spinta globale per una maggiore connettività e larghezza di banda nelle reti di consumo e di impresa.

I centri dati rappresentano circa il 30% della quota di mercato nell'integrazione monolitica. La rapida espansione del cloud computing, delle grandi applicazioni di analisi dei dati e di AI sta guidando la domanda di soluzioni di comunicazione a bassa latenza e ad alte prestazioni. L'integrazione monolitica consente un efficiente trattamento e trasmissione dei dati all'interno dei data center, contribuendo a ridurre il consumo energetico e ad aumentare la velocità. Man mano che il traffico dei dati cresce esponenzialmente, il significato di questo segmento continua ad aumentare, rendendolo un'area critica per i progressi tecnologici e gli investimenti.

Il Nord America domina il mercato globale dell'integrazione monolitica, contribuendo a circa il 40% del fatturato totale

guidato dalla presenza di grandi aziende tecnologiche e da una forte infrastruttura di ricerca e sviluppo. Investimenti governativi significativi in reti 5G e espansioni data center accelerano ulteriormente la crescita del mercato. L'ecosistema della Silicon Valley svolge un ruolo cruciale promuovendo l'innovazione e la rapida commercializzazione delle tecnologie avanzate di integrazione monolitica. Questi fattori combinarono la posizione Nord America come leader di mercato chiave in questo settore.

Gli Stati Uniti guidano il mercato dell'integrazione monolitica nordamericana

supportato dal suo ecosistema tecnologico avanzato e investimento significativo in R&D semiconduttore. Grandi hub tecnologici come Silicon Valley guidano l'innovazione nella produzione di fotonici integrati e semiconduttori. Il governo degli Stati Uniti si concentra sull'espansione di infrastrutture 5G, data center e applicazioni di difesa aumenta ulteriormente la domanda. Inoltre, le collaborazioni tra aziende leader, università e istituti di ricerca favoriscono un rapido sviluppo e commercializzazione di soluzioni di integrazione monolitiche all'avanguardia, consolidando la posizione del paese come leader di mercato globale.

L'Europa dovrebbe sperimentare una crescita moderata nel mercato dell'integrazione monolitica

supportato da forti iniziative normative che promuovono l'infrastruttura digitale, la produzione intelligente e la sostenibilità. Paesi chiave come la Germania, la Francia e i Paesi Bassi sono i principali sforzi per promuovere i fotonici integrati e le tecnologie semiconduttori di nuova generazione. Gli investimenti in ricerca e sviluppo, insieme a collaborazioni tra industria e governo, stanno guidando l'innovazione. L'Europa si concentra sulle soluzioni a basso consumo energetico e sostenibili che richiedono un'integrazione monolitica nei settori delle telecomunicazioni, automobilistico e industriale.

La Germania è un player chiave nel mercato dell'integrazione monolitica dell'Europa

guidato dalla sua forte base industriale e leadership nelle tecnologie di produzione avanzate. Il paese investe fortemente nella ricerca e nello sviluppo, soprattutto nelle tecnologie dei semiconduttori e nei fotonici integrati. La spinta della Germania per l'Industria 4.0 e le fabbriche intelligenti richiede soluzioni di integrazione monolitiche per migliorare l'automazione e la connettività. Le politiche governative di sostegno e le collaborazioni tra l'accademia e l'industria accelerano l'innovazione, rendendo la Germania un polo cruciale per la crescita del mercato in Europa.

INCLUDE DEL MERCATO MONOLITICO INTEGRAZIONE

- Intel Corporation

- Cisco Systems, Inc.

- Broadcom Inc.

- Infinera Corporation

- STMicroelectronics

- Soluzioni tecnologiche MACOM

- NeoPhotonics Corporation

- Lumentum Holdings Inc.

- GlobalFounds

- Semiconduttore della torre

- Altri

Lanci del prodotto nel mercato dell'integrazione monolitica

- Nel febbraio 2024, Intel lanciò un nuovo transceiver fotonici in silicio con integrazione monolitica. Questa innovazione supporta velocità di trasferimento dati ultra-veloci fino a 1.6 Tbps, progettato per i data center di nuova generazione. La scoperta migliora le capacità di calcolo ad alta velocità. Rafforza anche la leadership di Intel nelle tecnologie avanzate dei semiconduttori.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035. Spherical Insights ha segmentato l'integrazione monolitica mercato basato sui segmenti sottostanti:

Mercato globale di integrazione monolitica, per tecnologia

- Fotonici del silicio

- CMOS

- Semiconduttori III-V

Mercato Globale di Integrazione Monolitica, By End-Use

- Telecomunicazioni

- Centri dati

- Elettronica di consumo

- Automotive

GlobaleIntegrazione monoliticaMercato, Analisi Regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Domande frequenti

D: Qual è la dimensione del mercato del Global Monolitico Integration Market nel 2024?

A: La dimensione globale del mercato dell'integrazione monolitica è stata stimata in USD 1.92 miliardi nel 2024.

D: Qual è il CAGR previsto del Global Monolitico Integration Market dal 2025 al 2035?

A: Il mercato dovrebbe crescere a un CAGR di circa l'11,7% durante il periodo 2025 †††â€TM2035.

D: Qual è la dimensione del mercato proiettato del mercato globale di integrazione monolitica entro il 2035?

A: Il mercato è previsto per raggiungere USD 6,45 miliardi entro il 2035.

D: Quale segmento tecnologico detiene la più grande quota di mercato nell'integrazione monolitica?

A: Silicon fotonici detiene la quota maggiore di circa il 45% nel mercato dell'integrazione monolitica.

D: Quale segmento di end-use domina il Global Monolitico Integration Market?

A: Il segmento delle telecomunicazioni deteneva la più grande quota di mercato, pari a circa il 40% nel 2024.

D: Quale regione è il più grande mercato per l'integrazione monolitica nel 2024?

A: Nord America è il più grande mercato nel 2024, contribuendo circa il 40% del fatturato totale.

D: Quale regione è il mercato in crescita più veloce per l'integrazione monolitica?

A: Asia Pacific è la regione in crescita più rapida a causa della rapida espansione delle infrastrutture digitali e della domanda di mercato emergente.

D: Chi sono i principali attori che operano nel Global Monolitico Integration Market?

A: I giocatori chiave includono Intel Corporation, Cisco Systems, Broadcom Inc., Infinera Corporation, STMicroelectronics, MACOM Technology Solutions, NeoPhotonics Corporation, Lumentum Holdings Inc., GlobalFoundries e Tower Semiconductor.

D: Quali sono i principali fattori che guidano la crescita nel mercato dell'integrazione monolitica?

A: La crescita è guidata da una rapida adozione di 5G, tecnologie AI, miniaturizzazione dell'elettronica e crescente domanda di comunicazione ottica ad alta velocità.

D: Quali sfide limitano l'adozione di tecnologie di integrazione monolitica?

A: Le sfide chiave includono elevata complessità di produzione, problemi di gestione termica, compatibilità dei materiali, interruzioni della supply chain e mancanza di standardizzazione.

D: Quale recente innovazione ha introdotto Intel nel mercato dell'integrazione monolitica?

A: Nel febbraio 2024, Intel ha lanciato un transceiver fotonico in silicio con integrazione monolitica che supporta velocità di trasferimento dati ultra-veloci fino a 1.6 Tbps per i data center di nuova generazione.

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 235 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 235 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Sep 2025 |

| Accesso | Scarica da questa pagina |