Marché mondial de l'intégration monolithique

Intégration monolithique mondiale Taille du marché, part et COVID-19 Analyse d'impact, impact de l'analyse tarifaire et de la guerre commerciale, par technologie (Silicon Photonics, CMOS et semi-conducteurs III-V), par utilisation finale (télécommunications, centres de données, électronique de consommation et automobile), et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), analyse et prévisions 2025-2035.

Sep 2025

DAR2457

235

Aperçu du rapport

Table des matières

Sommaire du marché de l'intégration monolithique, taille et tendances émergentes

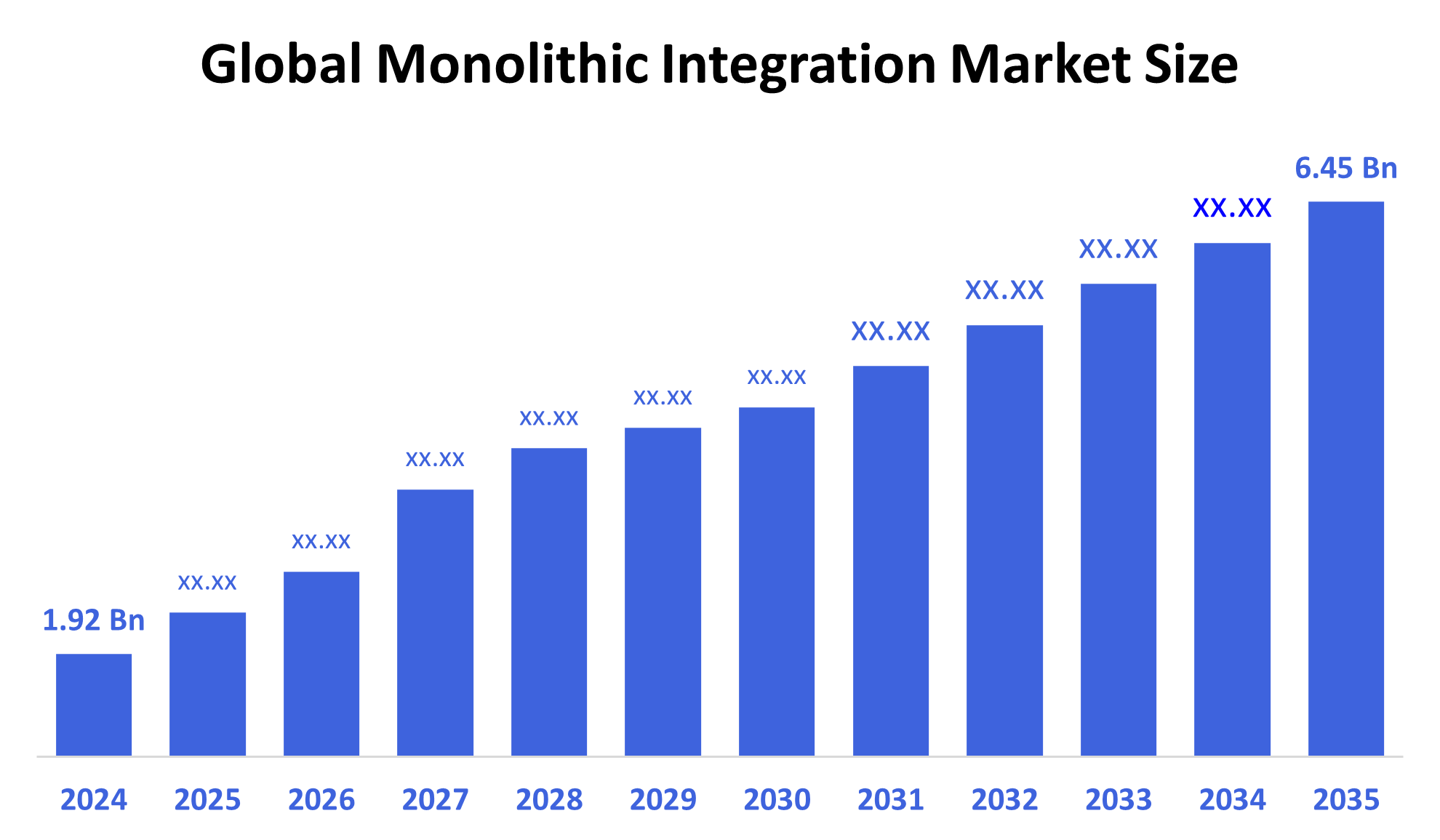

Selon Schérical Insights, la taille du marché mondial de l'intégration monolithique devrait passer de 1,92 milliard de dollars en 2024 à 6,45 milliards de dollars en 2035, avec un TCAC de 11,7 % pendant la période de prévision 2025-2035. La croissance est alimentée par la demande croissante de composants électroniques compacts, économes en énergie et à grande vitesse, en particulier dans les centres de télécommunications et de données.

Principales perspectives du marché

- L'Amérique du Nord devrait dominer le marché de l'intégration monolithique en 2024.

- En termes de technologie, le segment photonique du silicium a généré les revenus les plus élevés.

- En termes d'utilisation finale, le segment des télécommunications détenait la plus grande part du marché en 2024.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: 1,92 milliard USD

- 2035 Taille du marché prévue : 6,45 milliards de dollars

- CAGR (2025-2035): 11.7%

- Amérique du Nord : le plus grand marché en 2024

- Asie-Pacifique: marché en pleine croissance

Marché de l'intégration monolithique

Le marché de l'intégration monolithique consiste à intégrer plusieurs fonctions électroniques ou photoniques dans une seule puce à semi-conducteur, ce qui permet d'améliorer les performances, de réduire la consommation d'énergie et de minimiser la taille des appareils. Cette intégration est essentielle pour la transmission de données à grande vitesse et est largement utilisée dans des applications telles que la communication fibre optique, les centres de données, l'électronique grand public et les systèmes automobiles. Comme les industries exigent des solutions plus compactes et économes en énergie, l'intégration monolithique continue de se développer. Des technologies comme la photonique en silicium et les semi-conducteurs III-V sont à l'avant-garde de l'innovation, offrant une vitesse et une fonctionnalité accrues. Le passage global à l'infrastructure numérique, entraîné par le déploiement de 5G, l'informatique en nuage, l'IA et l'IoT, accélère la demande de puces intégrées avancées. Cette tendance place l'intégration monolithique comme moteur de base des systèmes électroniques et de communication de nouvelle génération.

Tendances du marché de l'intégration monolithique

- R-D accrue en photonique du silicium et intégration hybride.

- Augmentation de la demande de systèmes de communication optique à grande vitesse dans les centres de données.

- Utilisation croissante des véhicules électriques et des technologies de conduite autonome.

- Emergence de puces intégrées à l'IA pour l'informatique de bord et les applications IoT.

Dynamique du marché de l'intégration monolithique

Facteurs moteurs : adoption rapide en 5G, en AI et en électronique miniaturisée

Le marché de l'intégration monolithique est motivé par le besoin croissant de composants compacts et performants dans les technologies de pointe. Le déploiement rapide de l'infrastructure 5G et des réseaux à fibre optique augmente la demande de puces intégrées qui permettent une transmission plus rapide des données. Dans les télécommunications et l'électronique grand public, il ya € TM une forte poussée pour la miniaturisation sans compromettre les performances. De plus, des industries riches en données comme l'informatique en nuage et l'intelligence artificielle adoptent une intégration monolithique pour améliorer l'efficacité et la vitesse de traitement. Ces tendances sont soutenues par les progrès technologiques de la photonique du silicium et des matériaux semi-conducteurs, faisant de l'intégration un élément essentiel des systèmes de communication et de calcul de la prochaine génération.

Facteurs de retenue: Grande complexité et limitations d'intégration

Malgré une forte demande, le marché de l'intégration monolithique fait face à plusieurs contraintes. La fabrication de puces monolithiquement intégrées est très complexe et nécessite des technologies de fabrication avancées, ce qui entraîne des coûts initiaux élevés. Une gestion thermique efficace est difficile lorsque plusieurs composants à grande vitesse sont emballés dans une seule puce, ce qui limite souvent les performances. Un autre défi est la compatibilité limitée entre différents matériaux semi-conducteurs utilisés dans l'intégration hétérogène. Ces questions rendent le développement long et coûteux, en particulier pour les petites entreprises. Par conséquent, l'adoption est plus lente dans les industries qui manquent d'infrastructure ou d'expertise pour gérer ces processus d'intégration complexes, limitant le potentiel de croissance du marchéâ € TM dans certaines régions.

Possibilités: Croissance des centres de données, de l'informatique de pointe et des marchés émergents

Le marché de l'intégration monolithique offre d'importantes possibilités, en particulier dans l'expansion des centres de données et de l'informatique de pointe. L'intégration monolithique aide à réduire la consommation d'énergie et améliore la vitesse de traitementâ € De plus, l'utilisation de la technologie CMOS permet une production rentable et à grande échelle de puces. Les marchés émergents d'Asie, d'Amérique latine et d'Afrique investissent également massivement dans l'infrastructure numérique, ce qui accroît la demande de solutions intégrées à semi-conducteurs. Alors que ces régions numérisent rapidement, elles offrent de nouveaux marchés pour l'intégration monolithique. L'innovation dans les applications AI, IoT et 5G élargit encore l'utilisation de ces puces, créant ainsi plus de place pour l'adoption technologique et la croissance commerciale mondiale.

Défis : Matériel, chaîne d'approvisionnement et questions de normalisation

Le marché de l'intégration monolithique est confronté à des défis clés qui ralentissent l'adoption plus large. La difficulté technologique de combiner différents matériaux comme le silicium, le GaAs et l'InP en une seule puce peut avoir un impact sur la performance et la fiabilité. La chaîne d'approvisionnement des semi-conducteurs est également vulnérable aux perturbations mondiales, qui peuvent entraîner des retards et des augmentations de coûts. De plus, il ya € TM un manque de normalisation à l'échelle de l'industrie pour les processus d'intégration, ce qui rend difficile pour les entreprises d'écheller la production efficacement. Sans normes claires, la collaboration et la compatibilité entre les secteurs deviennent difficiles, ce qui entrave le développement simplifié des systèmes intégrés de nouvelle génération.

Analyse des écosystèmes mondiaux d'intégration monolithique

L'écosystème mondial d'intégration monolithique se compose de fournisseurs de matériaux semi-conducteurs, de fonderies, de concepteurs de puces, d'opérateurs de télécommunications et d'OEM dans les secteurs de l'électronique et de l'automobile. Les principaux acteurs de l'industrie se concentrent sur l'avancement de la photonique en silicium, des circuits intégrés photoniques et des plateformes d'intégration hétérogènes pour améliorer les performances. La collaboration entre les entreprises de fables, les fonderies et les instituts de recherche est essentielle pour accroître la production, améliorer les rendements et accroître l'efficacité. Ces partenariats stimulent l'innovation et aident à surmonter les défis techniques, assurant que l'écosystème soutient la demande croissante de solutions intégrées à semi-conducteurs dans le monde entier.

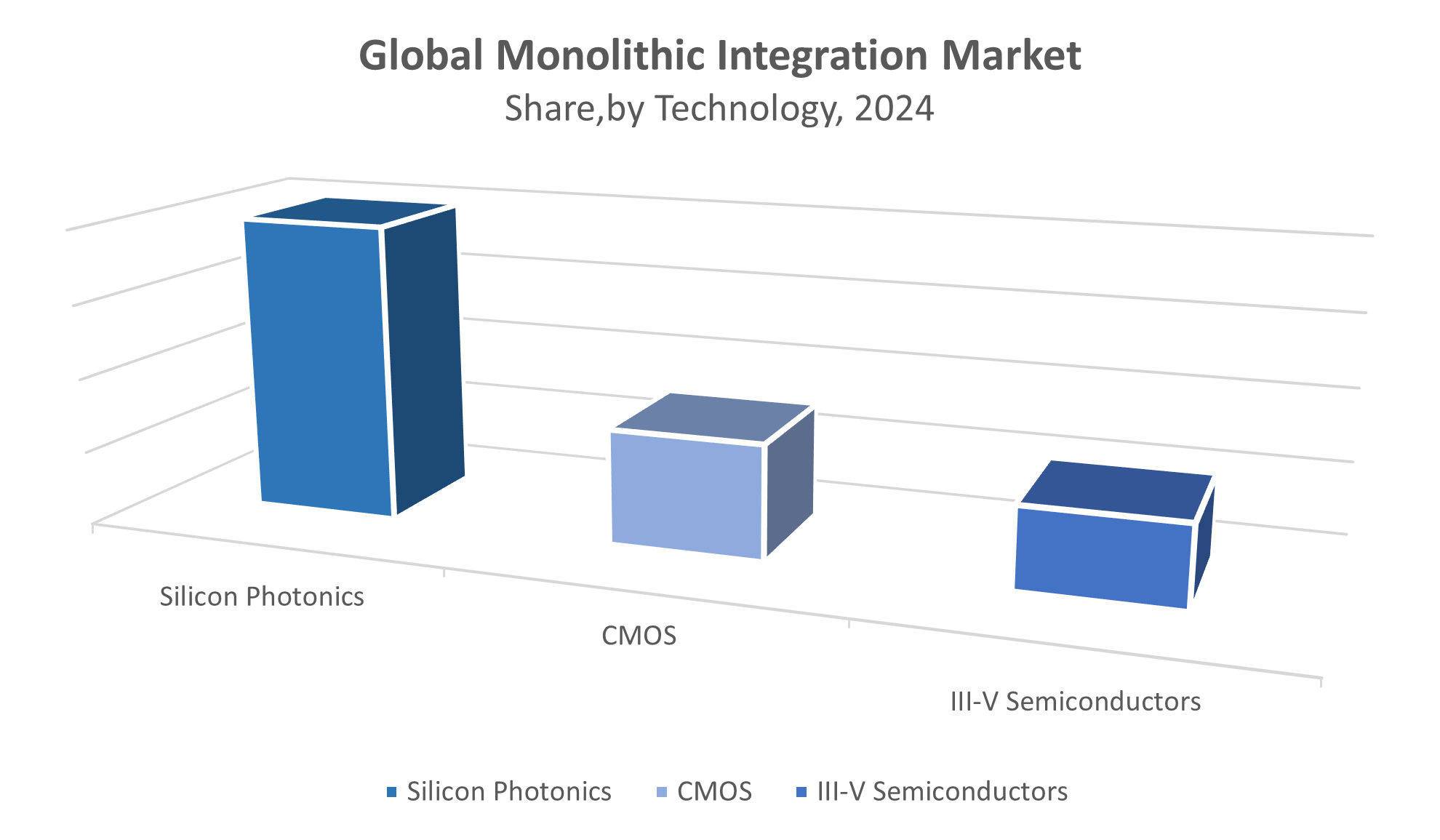

Marché mondial de l'intégration monolithique, par technologie

La photonique en silicone détient la plus grande part d'environ 45 % sur le marché de l'intégration monolithique. Sa popularité découle de sa capacité à gérer des taux de données très élevés, ce qui est crucial pour les systèmes de communication modernes. Il est également compatible avec la fabrication CMOS, ce qui facilite la production à l'échelle. La photonique en silicone est largement utilisée dans les réseaux de communication optique et le calcul haute performance, où la transmission rapide et efficace des données est essentielle. Cette technologieâ € TM ses avantages en font un choix de premier plan pour de nombreuses applications.

La technologie CMOS représente une part importante d'environ 30 % du marché. Il est privilégié pour son rapport coût-efficacité et son évolutivité, permettant l'intégration de nombreux composants électroniques sur une seule puce. CMOS est largement utilisé dans l'électronique grand public et les appareils de télécommunications en raison de sa capacité à soutenir la production à grande échelle tout en maintenant de bonnes performances. Cela rend le CMOS essentiel au développement de produits abordables et à haut volume dans diverses industries nécessitant des solutions semi-conducteurs intégrées.

Marché mondial de l'intégration monolithique, par utilisation finale

Le segment des télécommunications est le plus important du marché de l'intégration monolithique, avec une part d'environ 40%. Cette croissance est due à la demande croissante de transmission de données plus rapide et plus fiable par le biais de réseaux à fibre optique. À mesure que les opérateurs de télécommunications mettent à niveau l'infrastructure pour soutenir la 5G et au-delà, ils dépendent fortement des technologies d'intégration monolithique pour une communication efficace et à grande vitesse. Cette importance de segmentâ € TM est alimentée par la poussée mondiale pour une connectivité et bande passante améliorées dans les réseaux de consommateurs et d'entreprises.

Les centres de données représentent environ 30% de la part de marché de l'intégration monolithique. L'expansion rapide du cloud computing, de l'analyse des mégadonnées et des applications d'IA stimule la demande de solutions de communication à faible latence et à haute performance. L'intégration monolithique permet un traitement et une transmission efficaces des données dans les centres de données, contribuant ainsi à réduire la consommation d'énergie et à augmenter la vitesse. À mesure que le trafic de données augmente de façon exponentielle, l'importance de ce segment continue d'augmenter, ce qui en fait un domaine critique pour les progrès technologiques et les investissements.

L'Amérique du Nord domine le marché mondial de l'intégration monolithique, ce qui représente environ 40 % du chiffre d'affaires total

d'une forte infrastructure de recherche et de développement. D'importants investissements publics dans les réseaux 5G et l'expansion des centres de données accélèrent encore la croissance du marché. L'écosystème de la Silicon Valley joue un rôle crucial en favorisant l'innovation et la commercialisation rapide de technologies d'intégration monolithique de pointe. Ces facteurs combinés font de l'Amérique du Nord le chef de file du marché dans ce secteur.

Les États-Unis dominent le marché nord-américain de l'intégration monolithique

appuyé par son écosystème technologique de pointe et des investissements importants dans la R-D sur semi-conducteurs. D'importants centres technologiques comme la Silicon Valley stimulent l'innovation dans la photonique intégrée et la fabrication de semi-conducteurs. Le gouvernement américainâ € TM s se concentre sur l'expansion de l'infrastructure 5G, les centres de données, et les applications de défense augmente encore la demande. En outre, les collaborations entre les grandes entreprises, les universités et les instituts de recherche favorisent le développement et la commercialisation rapides de solutions d'intégration monolithiques de pointe, renforçant ainsi la position de leader du marché mondial.

L'Europe devrait connaître une croissance modérée sur le marché de l'intégration monolithique

soutenue par de solides initiatives réglementaires favorisant l'infrastructure numérique, la fabrication intelligente et la durabilité. Des pays clés comme l'Allemagne, la France et les Pays-Bas mènent des efforts pour faire progresser la photonique intégrée et les technologies de semi-conducteurs de nouvelle génération. Les investissements dans la recherche et le développement, ainsi que les collaborations entre l'industrie et le gouvernement, stimulent l'innovation. L'Europeâ € TM se concentre sur les solutions écoénergétiques et durables, alimentant la demande d'intégration monolithique dans les secteurs des télécommunications, de l'automobile et de l'industrie.

L'Allemagne est un acteur clé du marché de l'intégration monolithique d'Europeâ € TM

sa base industrielle solide et son leadership dans les technologies de fabrication de pointe. Le pays investit massivement dans la recherche et le développement, en particulier dans les technologies à semi-conducteurs et la photonique intégrée. Allemagneâ € TM la poussée pour l'Industrie 4.0 et les usines intelligentes alimente la demande de solutions d'intégration monolithiques pour améliorer l'automatisation et la connectivité. Les politiques gouvernementales de soutien et les collaborations entre les universités et l'industrie accélèrent l'innovation, faisant de l'Allemagne un pôle crucial pour la croissance du marché en Europe.

Les principaux acteurs du marché de l'intégration monolithique, y compris les acteurs du monde entier

- Société Intel

- Cisco Systems, Inc.

- Broadcom Inc.

- Société Infinera

- STMicroélectronique

- Solutions technologiques MACOM

- NeoPhotonics Corporation

- Luminum Holdings Inc.

- Fonds mondiaux

- Tour semi-conducteur

- Autres

Lancements de produits sur le marché de l'intégration monolithique

- En février 2024, Intel a lancé un nouvel émetteur-récepteur photonique en silicium avec intégration monolithique. Cette innovation soutient des vitesses de transfert de données ultra-rapides jusqu'à 1,6 Tbps, conçus pour les centres de données de nouvelle génération. La percée améliore les capacités de calcul à grande vitesse. Il renforce également Intelâ € TM s leadership dans les technologies de semi-conducteurs de pointe.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Spheric Insights a segmenté l'intégration monolithique marché basé sur les segments ci-dessous:

Marché mondial de l'intégration monolithique, par technologie

- Photonique en silicone

- Le CMOS

- semi-conducteurs III-V

Marché mondial de l'intégration monolithique, par utilisation finale

- Télécommunications

- Centres de données

- Électronique grand public

- Véhicules automobiles

MondialIntégration monolithiqueMarché, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

FAQ

Q: Quelle est la taille du marché mondial de l'intégration monolithique en 2024?

R : La taille du marché mondial de l'intégration monolithique a été estimée à 1,92 milliard de dollars en 2024.

Q: Quel est le CAGR prévu du marché mondial de l'intégration monolithique de 2025 à 2035?

R: Le marché devrait croître à un TCAC d'environ 11,7% au cours de la période 2025â € 2035.

Q: Quelle est la taille prévue du marché mondial de l'intégration monolithique d'ici 2035?

R: Le marché devrait atteindre 6,45 milliards de dollars en 2035.

Q: Quel segment technologique détient la plus grande part du marché de l'intégration monolithique?

R: La photonique en silicone détient la plus grande part d'environ 45 % sur le marché de l'intégration monolithique.

Q: Quel segment d'utilisation finale domine le marché mondial de l'intégration monolithique?

R : Le segment des télécommunications détenait la plus grande part de marché, représentant environ 40 % en 2024.

Q: Quelle région est le plus grand marché d'intégration monolithique en 2024?

R : L'Amérique du Nord est le plus grand marché en 2024, ce qui représente environ 40 % des revenus totaux.

Q: Quelle est la région qui connaît la croissance la plus rapide pour l'intégration monolithique?

A : L'Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l'expansion rapide de l'infrastructure numérique et de la demande émergente du marché.

Q: Qui sont les principaux acteurs du marché mondial de l'intégration monolithique?

R : Les principaux acteurs sont Intel Corporation, Cisco Systems, Broadcom Inc., Infinera Corporation, STMicroelectronics, MACOM Technology Solutions, NeoPhotonics Corporation, Lumentum Holdings Inc., GlobalFoundries et Tower Semiconductor.

Q: Quels sont les principaux facteurs de croissance du marché de l'intégration monolithique?

A: La croissance est stimulée par l'adoption rapide des technologies 5G, AI, la miniaturisation de l'électronique et la demande croissante de communication optique à grande vitesse.

Q: Quels sont les défis qui limitent l'adoption des technologies d'intégration monolithique?

R : Les principaux défis sont la complexité de la fabrication, les problèmes de gestion thermique, la compatibilité des matériaux, les perturbations de la chaîne d'approvisionnement et le manque de normalisation.

Q: Quelle innovation récente Intel a introduite sur le marché de l'intégration monolithique?

R: En février 2024, Intel a lancé un émetteur-récepteur photonique en silicium avec intégration monolithique qui supporte des vitesses de transfert de données ultra-rapides jusqu'à 1,6 Tbps pour les centres de données de nouvelle génération.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 235 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 235 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Sep 2025 |

| Accès | Télécharger depuis cette page |